在合并前一个月,以太坊比以往任何时候都更集中,其货币正在积极抵制通货紧缩。

以太坊是去中心化金融生态系统的基础,被自动归类为去中心化网络。在纸面上,以太坊是一个基于通缩货币的去中心化和民主的网络。

在现实中,它既不是分散的,也不是通货紧缩的。

抵御通货紧缩

。

2021年9月,以太坊的伦敦硬分叉引入了EIP-1559,这一升级将极大地改变网络的工作方式。该升级将使网络能够燃烧用户支付的部分气体费用,永久性地减少ETH的供应。不断减少的ETH供应预计将超过每天支付给矿工的奖励,将ETH变成一个通货紧缩的货币。

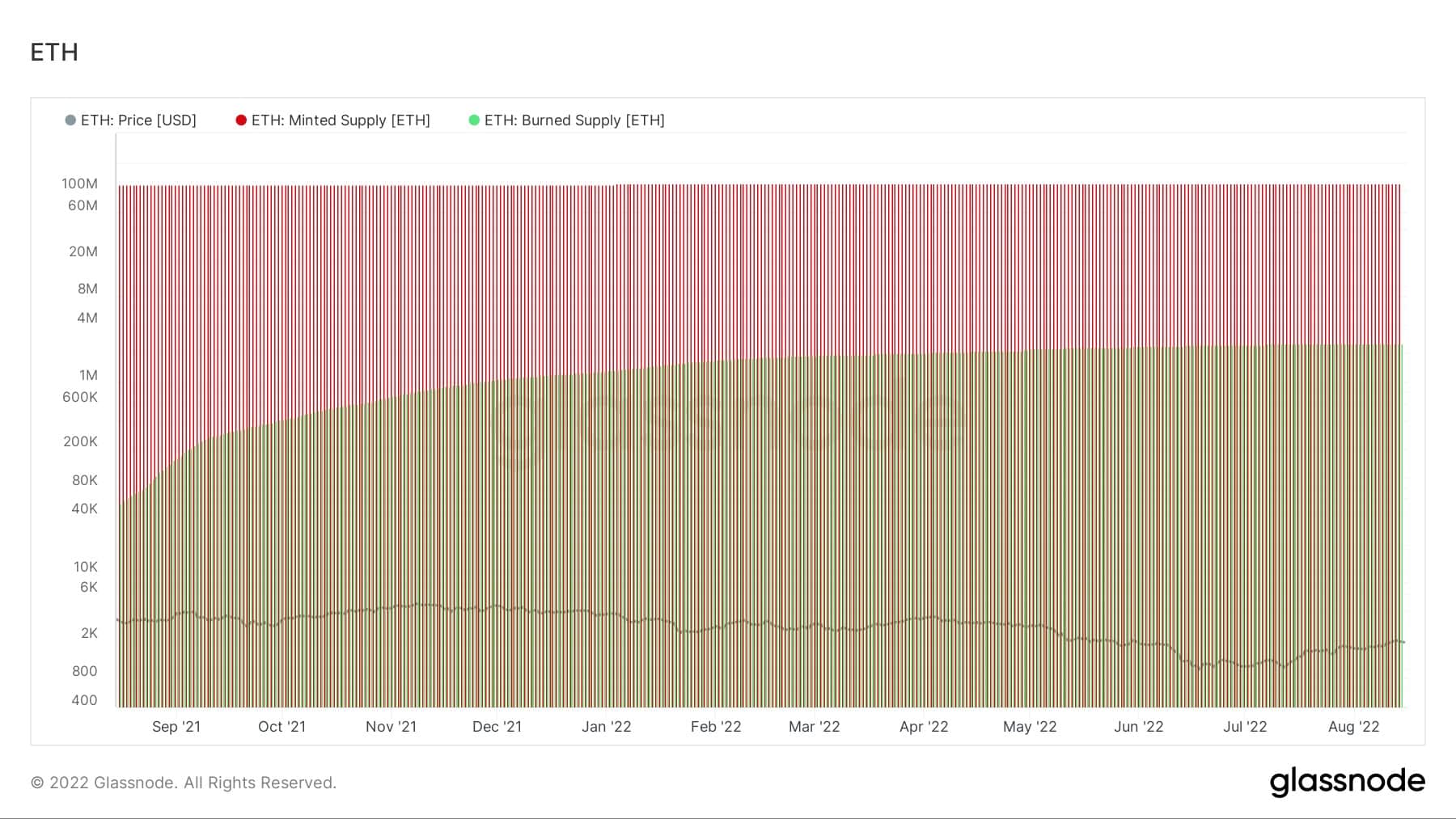

然而,燃烧ETH的速度从未超过铸造ETH的速度,如下图所示。

图表显示燃烧ETH的速度和铸造ETH的速度(来源:Glassnode)

以太坊上的活动量减少是阻止燃烧率超过铸币率的最大因素。要想让以太坊成为一个通货紧缩的货币,在气体费用中燃烧的ETH数量需要超过作为区块奖励分配的ETH铸币量。

在过去的一年里,平均每天有13,000个ETH作为区块奖励被分发。为了燃烧超过13000个ETH的气体费用,以太坊网络将需要看到一个平均的基本气体价格约为130克威。

图表显示了以太坊的预计供应高峰和实现超过13000个ETH的费用燃烧所需的基础气体价格(来源:Ultrasound Money)

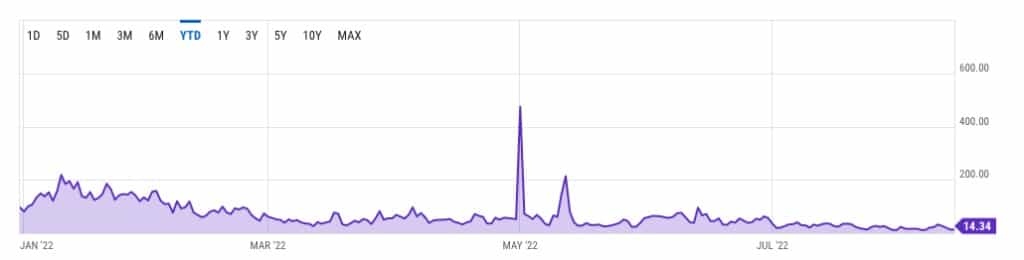

然而,自今年年初以来,以太坊的平均气价很少超过130吉威。根据YCharts的数据,在5月份记录的两个高峰之外,自4月份以来,天然气价格一直低于60克威。自7月初以来,平均价格保持在20gwei以下。

图表显示2022年以太坊的平均天然气价格(来源:Glassnode)

以太坊的价格不断上涨,一直违背了市场的总体趋势,这可能是网络上的活动减少的因素之一。价格上涨又是围绕以太坊即将合并的猜测增加的直接结果。正如CryptoSlate之前报道的那样,投机量的增加在衍生品市场上是显而易见的,ETH期权合约的未平仓利息首次超过了BTC的未平仓利息。

抵抗去中心化

说到去中心化,以太坊的麻烦就更大了。

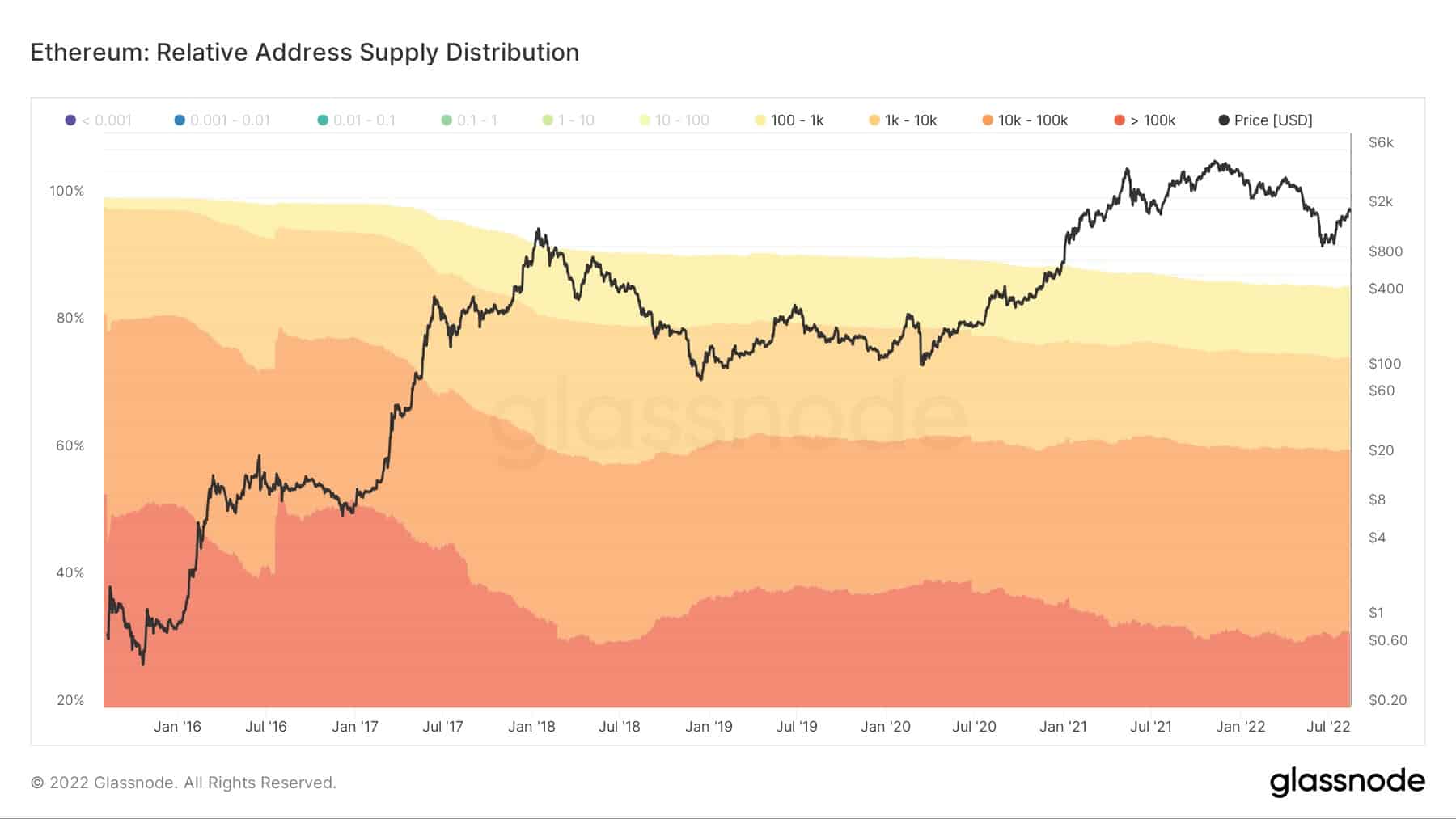

根据Glassnode的数据,超过85%的以太坊供应量由拥有100个ETH或以上的实体持有。大约30%的供应量掌握在拥有10万ETH的实体手中。

图表显示ETH的供应分布(来源:Glassnode)

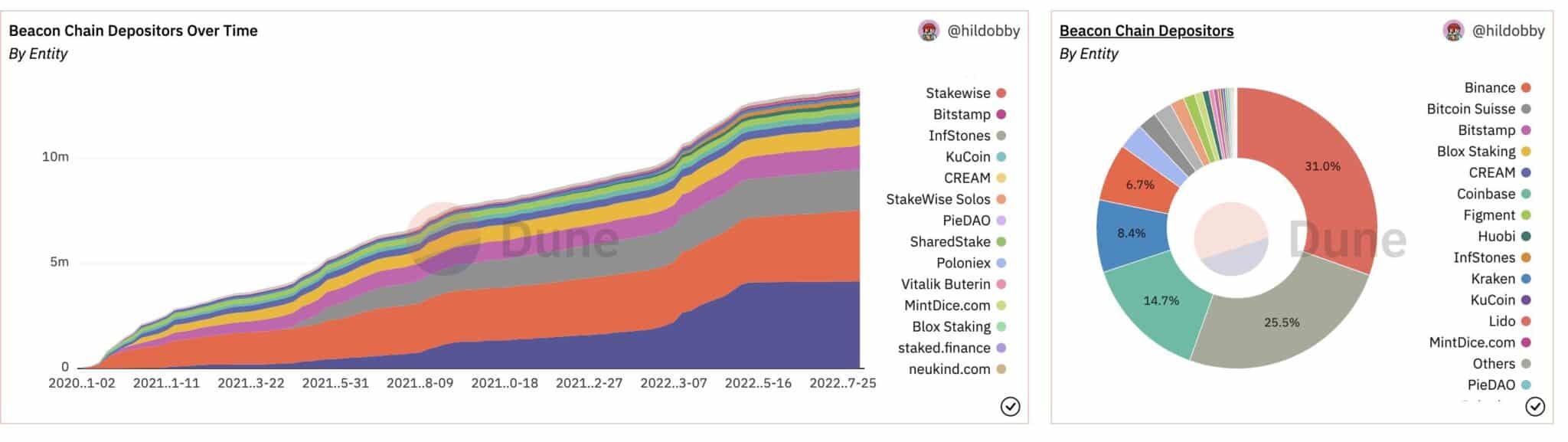

以太坊即将切换到股权证明(PoS)网络,这引发了更多问题。由于未来的PoS网络将要求验证者至少押注32个ETH,这实际上使小玩家无法保证网络的安全。以太坊的Beacon Chain已经有一组验证者,说明了网络在合并后的样子。

Beacon Chain上的大多数验证者都是大型实体,从成熟的交易所到新成立的持有大量ETH的钉子商。以太坊的很大一部分验证者是在美国和欧盟注册的法律实体,因此,要遵守每个地区的法规。

图表显示Beacon Chain的储户和他们的股份规模(来源:@TheEylon)

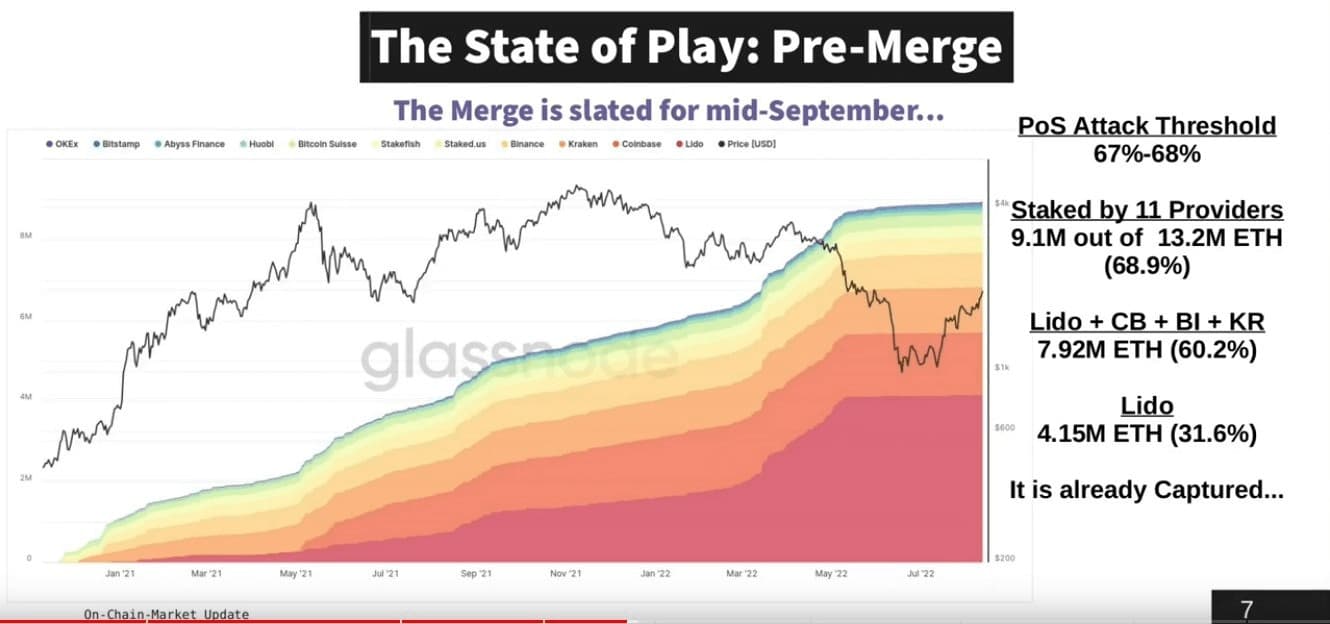

游戏状态。合并前

在烽火连天的总赌注中,仅有不到69%的赌注是由11个提供者赌的。总共60%的押注供应量是由四个供应商押注的,而一个供应商–Lido–占押注供应量的31%。

在一个没有负担的牛市中,这种集中化的数量往往不被注意。然而,一个被宏观不确定性进一步动摇的动荡市场暴露了所有这些缺陷。

围绕制裁龙卷风现金和其他去中心化隐私服务的争议使许多人相信,政府可能会向以太坊的验证者施压,使其自己成为制裁者。