Un mese prima della fusione, Ethereum è più centralizzato che mai e la sua valuta resiste aggressivamente alla deflazione.

Ethereum è la base dell’ecosistema della finanza decentralizzata ed è automaticamente classificato come rete decentralizzata. Sulla carta, Ethereum è una rete decentralizzata e democratica basata su una moneta deflazionistica.

In realtà, non è né decentralizzata né deflazionistica.

Difendere la deflazione

Nel settembre 2021, l’hard fork di Ethereum a Londra ha introdotto EIP-1559, un aggiornamento destinato a cambiare drasticamente il funzionamento della rete. L’aggiornamento avrebbe permesso alla rete di bruciare una parte delle tariffe del gas pagate dagli utenti, riducendo in modo permanente l’offerta di ETH. La costante riduzione dell’offerta di ETH avrebbe dovuto superare le ricompense giornaliere pagate ai minatori, trasformando l’ETH in una valuta deflazionistica.

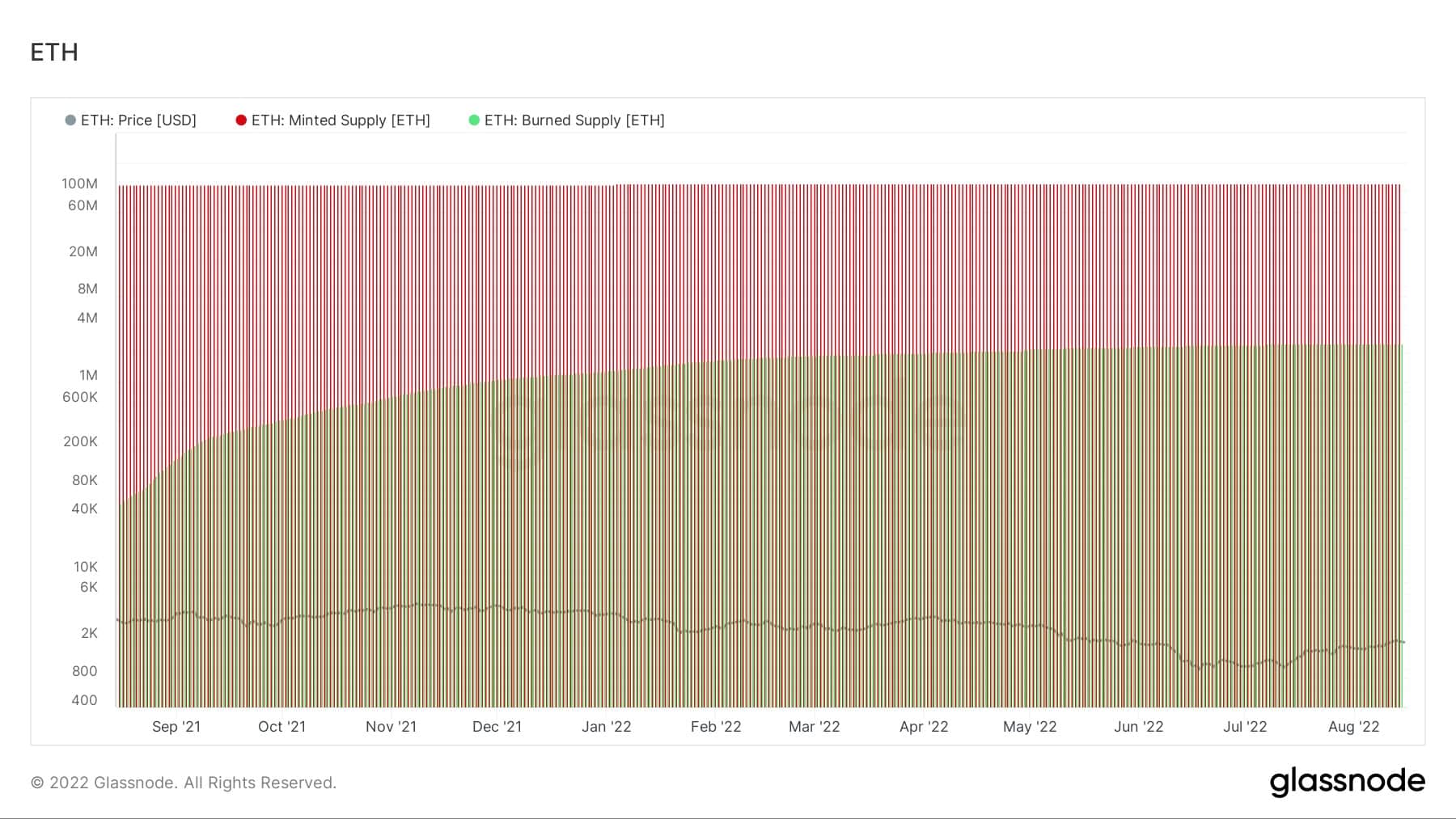

Tuttavia, il tasso di combustione di ETH non ha mai superato il tasso di conio di ETH, come indicato nel grafico seguente.

Grafico che mostra il tasso di combustione di ETH e il tasso di conio di ETH (Fonte: Glassnode)

La diminuzione dell’attività su Ethereum è il fattore principale che ha impedito al tasso di masterizzazione di superare il tasso di conio. Affinché Ethereum diventi una valuta deflazionistica, la quantità di ETH bruciati in commissioni di gas dovrebbe superare la quantità di ETH coniati per essere distribuiti come ricompense di blocco.

Nell’ultimo anno sono stati distribuiti in media 13.000 ETH al giorno come ricompense di blocco. Per bruciare oltre 13.000 ETH in commissioni di gas, la rete Ethereum dovrebbe vedere un prezzo medio del gas di base di circa 130 gwei.

Grafico che mostra il picco di offerta previsto per Ethereum e il prezzo base del gas necessario per raggiungere una quota di oltre 13.000 ETH (Fonte: Ultrasound Money)

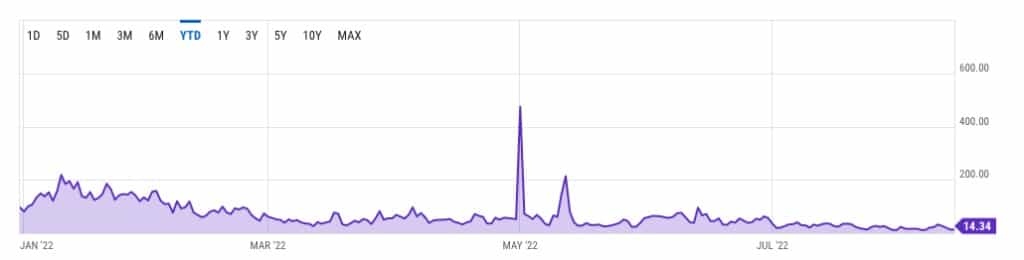

Tuttavia, dall’inizio dell’anno, il prezzo medio di Ethereum ha raramente superato i 130 gwei. Secondo i dati di YCharts, a parte i due picchi registrati a maggio, i prezzi del gas sono rimasti sotto i 60 gwei da aprile. Dall’inizio di luglio, il prezzo medio è rimasto sotto i 20 gwei.

Grafico che mostra il prezzo medio del gas su Ethereum nel 2022 (Fonte: Glassnode)

Il prezzo crescente di Ethereum, che continua a sfidare l’andamento generale del mercato, potrebbe essere uno dei fattori che diminuiscono l’attività sulla rete. L’aumento dei prezzi è, a sua volta, un risultato diretto dell’aumento delle speculazioni sull’imminente fusione di Ethereum. Come già riportato da CryptoSlate, l’aumento della speculazione è evidente nel mercato dei derivati, dove l’interesse aperto sui contratti di opzione su ETH ha superato quello su BTC per la prima volta in assoluto.

Resistenza alla decentralizzazione

Quando si parla di decentralizzazione, Ethereum è ancora più in difficoltà.

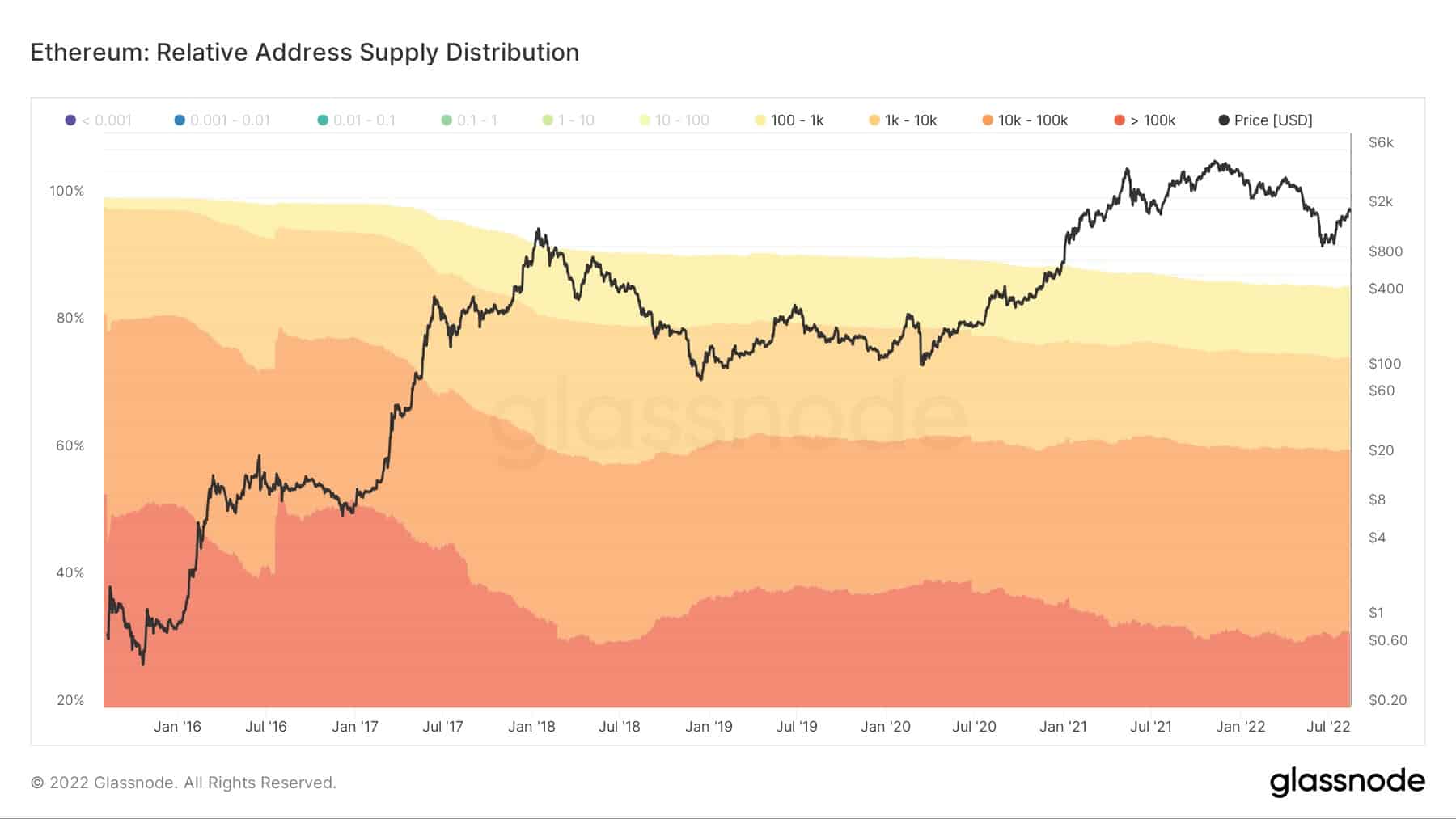

Secondo i dati di Glassnode, oltre l’85% dell’offerta di Ethereum è detenuta da entità con 100 ETH o più. Circa il 30% della sua offerta è nelle mani di entità con oltre 100.000 ETH.

Grafico che mostra la distribuzione dell’offerta di ETH (Fonte: Glassnode)

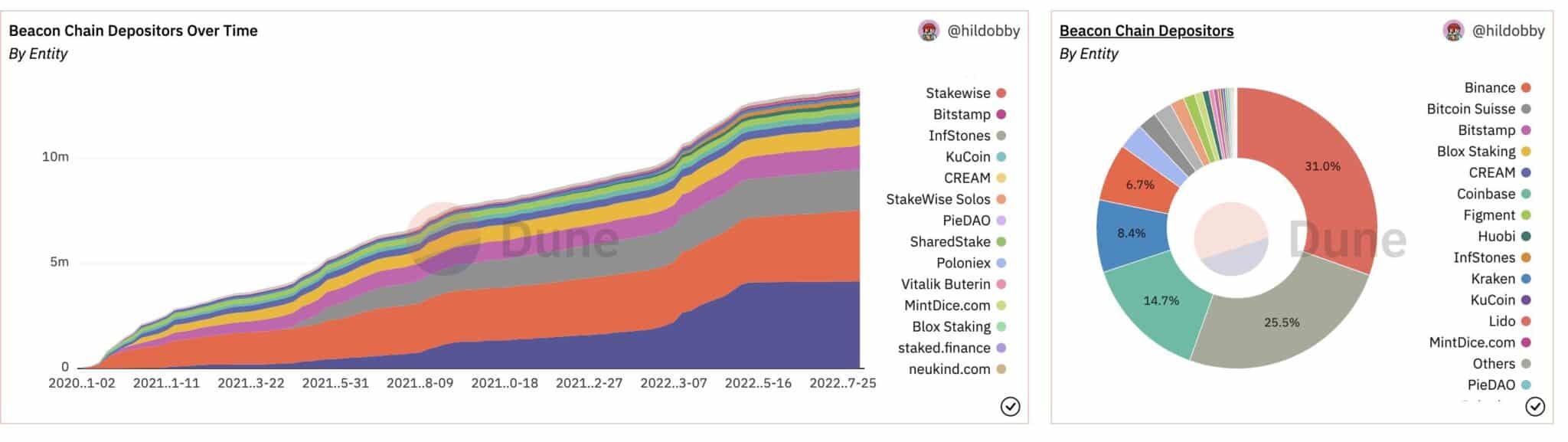

Il prossimo passaggio di Ethereum a una rete proof-of-stake (PoS) solleva ulteriori interrogativi. Poiché la futura rete PoS richiederà ai validatori di puntare un minimo di 32 ETH, ha di fatto eliminato i piccoli operatori dalla sicurezza della rete. La Beacon Chain di Ethereum ha già una serie di validatori che illustrano come sarà la rete dopo la fusione.

La maggior parte dei validatori sulla Beacon Chain è costituita da entità di grandi dimensioni, che spaziano da exchange affermati a fornitori di palificazione di recente costituzione con grandi partecipazioni in ETH. Gran parte dei validatori di Ethereum sono entità legali registrate negli Stati Uniti e nell’Unione Europea e, in quanto tali, sono soggette alle normative di ciascuna regione.

Grafico che mostra i depositanti della Beacon Chain e l’entità della loro partecipazione (Fonte: @TheEylon)

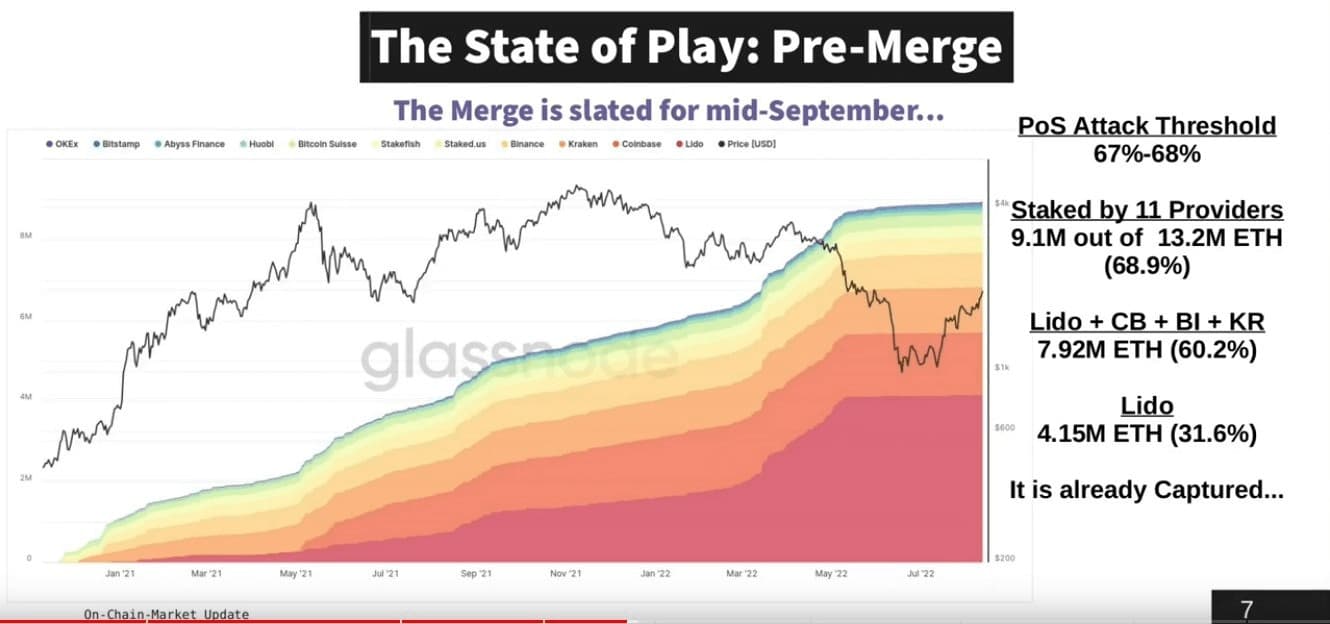

Lo stato dei giochi: Pre-fusione

Poco meno del 69% dell’importo totale puntato sulla Beacon Chain è puntato da soli 11 fornitori. Un totale del 60% dell’offerta è detenuto da quattro fornitori, mentre un singolo fornitore – Lido – rappresenta il 31% dell’offerta detenuta.

In un mercato toro e non affollato, questa centralizzazione tende a passare inosservata. Tuttavia, un mercato turbolento e ulteriormente scosso da incertezze macro rivela tutti questi difetti.

La controversia relativa alla sanzione di Tornado Cash e di altri servizi di privacy decentralizzati ha fatto credere a molti che i governi potrebbero fare pressione sui validatori di Ethereum affinché diventino essi stessi sanzionatori.