Um mês antes da fusão, o Ethereum está mais centralizado do que nunca e a sua moeda está a resistir agressivamente à deflação.

Ethereum é a base do ecossistema financeiro descentralizado e é automaticamente categorizado como uma rede descentralizada. No papel, o Ethereum é uma rede descentralizada e democrática baseada numa moeda deflacionária.

Na realidade, não é nem descentralizada nem deflacionária.

Deflacionar a deflação

Em Setembro de 2021, o garfo duro de Londres do Ethereum introduziu o EIP-1559, um conjunto de actualização para alterar drasticamente a forma como a rede funcionava. A actualização permitiria que a rede queimasse uma parte das taxas de gás pagas pelos utilizadores, reduzindo permanentemente o fornecimento de ETH. A constante redução do fornecimento de ETH deveria exceder as recompensas diárias pagas aos mineiros, transformando a ETH numa moeda deflacionária.

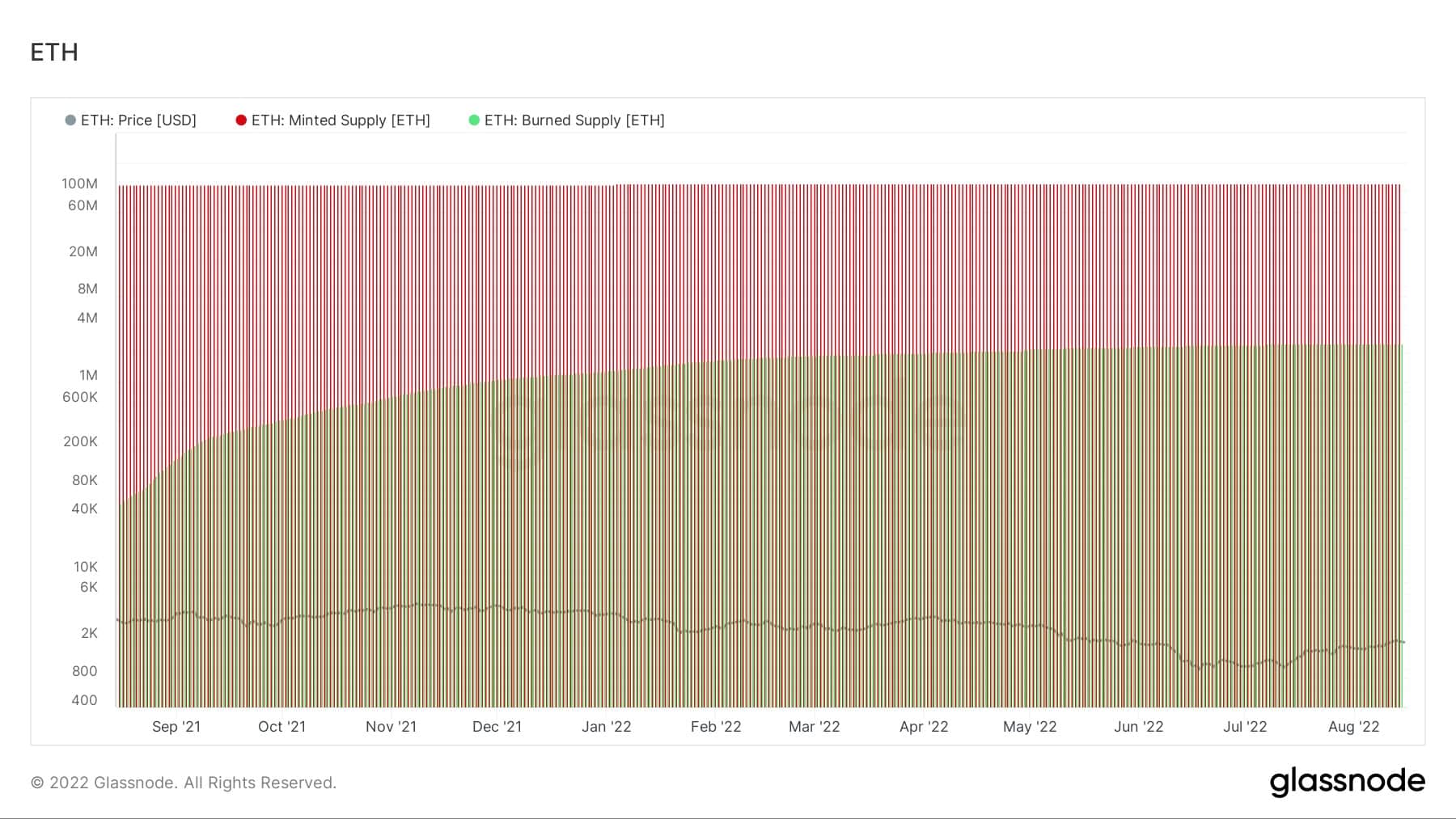

Contudo, a taxa de queima de ETH nunca ultrapassou a taxa de cunhagem de ETH, como indicado no gráfico abaixo.

Gráfico mostrando a taxa de combustão ETH e a taxa de cunhagem ETH (Fonte: Glassnode)

Uma quantidade decrescente de actividade no Ethereum é o maior factor que tem impedido a taxa de combustão de ultrapassar a taxa da casa da moeda. Para que o Ethereum se torne uma moeda deflacionária, a quantidade de ETH queimada em taxas de gás teria de ultrapassar a quantidade de ETH cunhada para ser distribuída como recompensa de bloco.

No ano passado, uma média de 13.000 ETH foi distribuída diariamente como prémio em bloco. Para queimar mais de 13.000 ETH em taxas de gás, a rede Ethereum teria de ver um preço médio de gás de base de cerca de 130 gwei.

Gráfico mostrando o pico de fornecimento projectado para o Ethereum e o preço base do gás necessário para atingir uma taxa de combustão superior a 13.000 ETH (Fonte: Ultrasound Money)

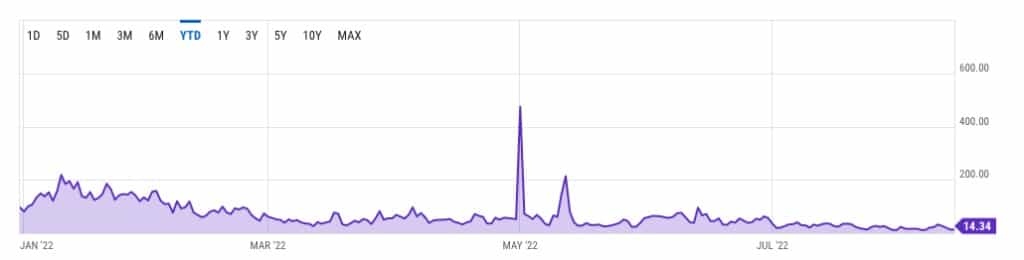

No entanto, desde o início do ano, o preço médio do gás no Ethereum raramente ultrapassou os 130 gwei. De acordo com dados do YCharts, fora dos dois picos registados em Maio, os preços do gás permaneceram abaixo dos 60 gwei desde Abril. Desde o início de Julho, o preço médio manteve-se abaixo de 20 gwei.

Gráfico mostrando o preço médio do gás no Ethereum em 2022 (Fonte: Glassnode)

O aumento do preço do Ethereum, que continua a desafiar a tendência geral do mercado, pode ser um dos factores que diminuem a actividade na rede. O aumento dos preços é, por sua vez, um resultado directo do aumento da especulação em torno da próxima fusão do Ethereum. Tal como anteriormente coberto pelo CryptoSlate, o aumento da especulação é evidente no mercado de derivados, onde o interesse aberto nos contratos de opções ETH ultrapassou o interesse aberto no BTC pela primeira vez.

Descentralização de resistência

Quando se trata de descentralização, o Ethereum está ainda com mais problemas.

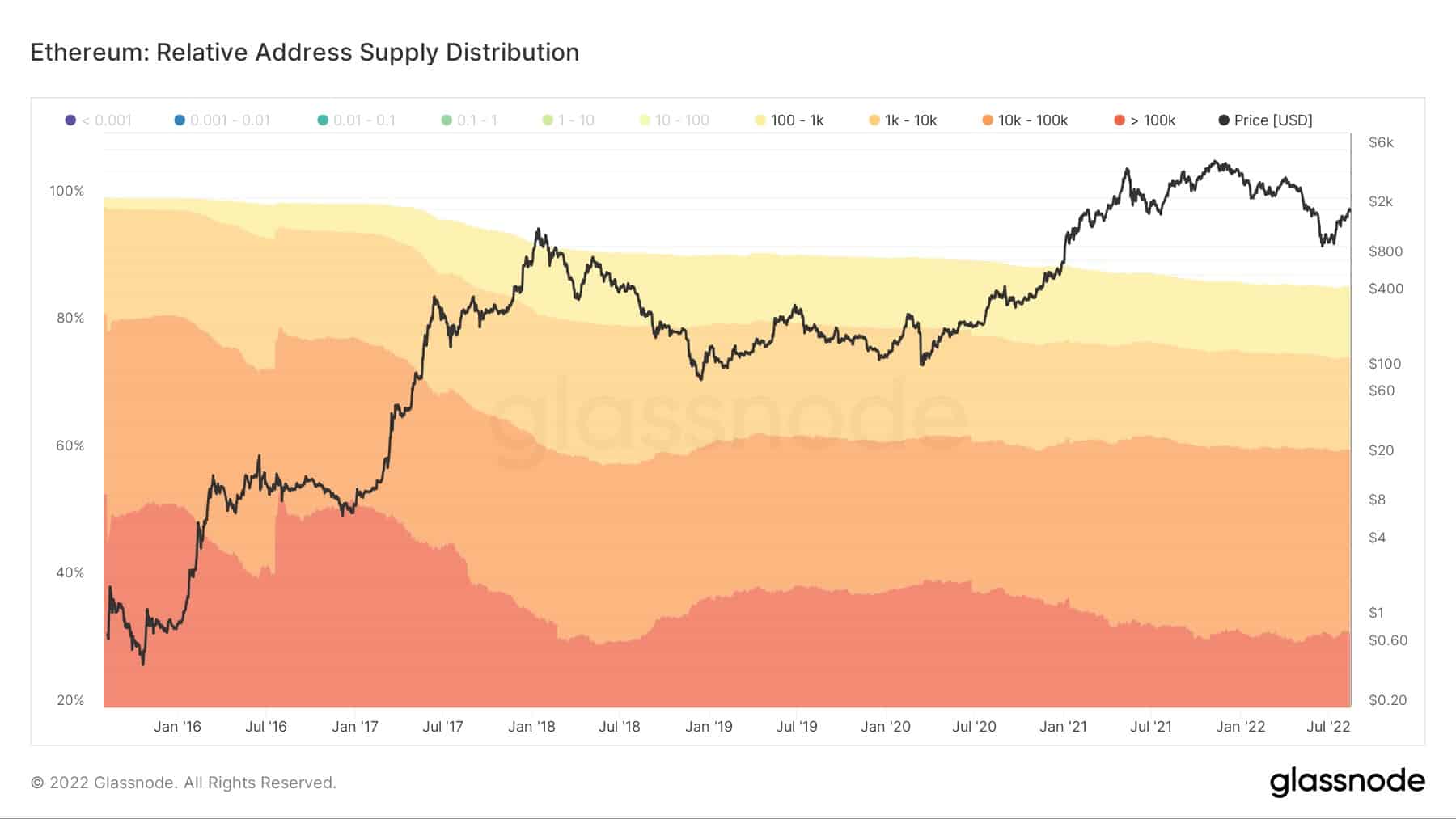

Segundo dados da Glassnode, mais de 85% do fornecimento do Ethereum é detido por entidades com 100 ETH ou mais. Cerca de 30% do seu fornecimento está nas mãos de entidades com mais de 100.000 ETH.

Gráfico mostrando a distribuição de abastecimento da ETH (Fonte: Glassnode)

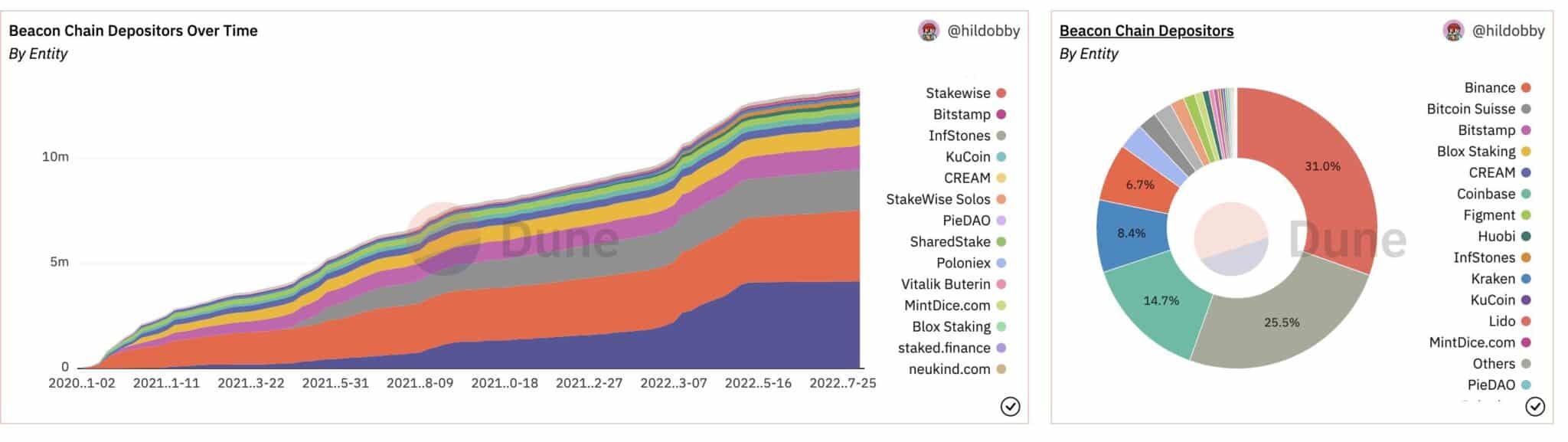

A próxima mudança do Ethereum para uma rede de prova de compra (PoS) levanta ainda mais questões. Uma vez que a futura rede de prova de compra exigirá que os validadores apostem um mínimo de 32 ETH, removeu efectivamente os pequenos jogadores da segurança da rede. A Cadeia Beacon do Ethereum já tem um conjunto de validadores que ilustram como será a rede após a fusão.

A maioria dos validadores da Beacon Chain são grandes entidades, que vão desde as trocas estabelecidas até aos fornecedores de estacas recentemente fundados com grandes holdings de ETH. Uma grande parte dos validadores da Ethereum são entidades legais registadas nos EUA e na UE e, como tal, estão sujeitas aos regulamentos de cada região.

Gráfico mostrando os depositantes da cadeia Beacon e o tamanho da sua estaca (Fonte: @TheEylon)

Apenas 69% do montante total apostado na Cadeia Beacon é apostado por apenas 11 fornecedores. Um total de 60% do fornecimento apostado é apostado por quatro fornecedores, enquanto um único fornecedor – Lido – é responsável por 31% do fornecimento apostado.

Num mercado de touros sem carga, esta quantidade de centralização tende a passar despercebida. No entanto, um mercado turbulento, abalado por macro incertezas, revela todas estas falhas.

A controvérsia em torno do sancionamento do Tornado Cash e outros serviços descentralizados de privacidade levou muitos a acreditar que os governos poderiam pressionar os validadores do Ethereum a tornarem-se eles próprios sancionadores.