Месец преди сливането Етериум е по-централизиран от всякога, а валутата му агресивно се съпротивлява на дефлацията.

Ethereum е основата на децентрализираната финансова екосистема и автоматично се категоризира като децентрализирана мрежа. На хартия Етериум е децентрализирана и демократична мрежа, базирана на дефлационна валута.

В действителност тя не е нито децентрализирана, нито дефлационна.

Дефлация

През септември 2021 г. при Лондонската твърда вилица на Етериум беше въведено EIP-1559 – ъпгрейд, който трябваше драстично да промени начина на работа на мрежата. Надстройката щеше да позволи на мрежата да изгаря част от таксите за газ, плащани от потребителите, като трайно намали предлагането на ETH. Очакваше се постоянно намаляващото предлагане на ETH да надхвърли дневните възнаграждения, изплащани на миньорите, превръщайки ETH в дефлационна валута.

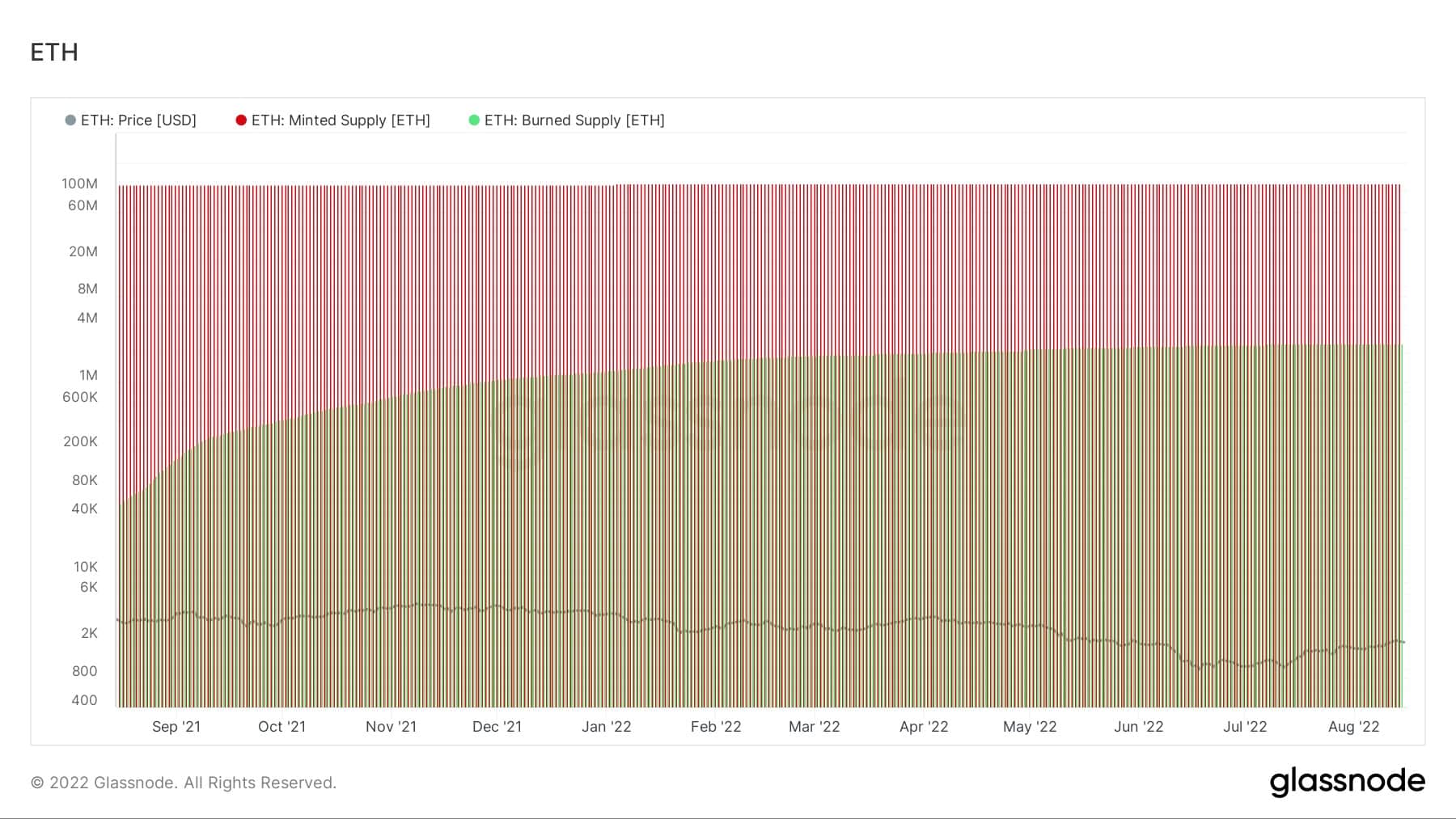

Въпреки това темпът на изгаряне на ETH никога не надминаваше темпа на добиване на ETH, както е показано на графиката по-долу.

Графика, показваща скоростта на изгаряне на ETH и скоростта на добиване на ETH (Източник: Glassnode)

Намаляващата активност в Етериум е най-големият фактор, който попречи на скоростта на изгаряне да изпревари скоростта на изсичане. За да може Етериум да се превърне в дефлационна валута, количеството ETH, изгорени в такси за газ, ще трябва да изпревари количеството ETH, изсечени за разпределяне като блокови награди.

През изминалата година средно 13 000 ETH бяха разпределяни като блокови награди дневно. За да се изгорят над 13 000 ETH под формата на такси за газ, в мрежата на Етериум ще трябва да се наблюдава средна базова цена на газа от около 130 gwei.

Графика, показваща прогнозирания пик на предлагането за Ethereum и необходимата базова цена на газа, за да се постигне изгаряне на такси от над 13 000 ETH (Източник: Ultrasound Money)

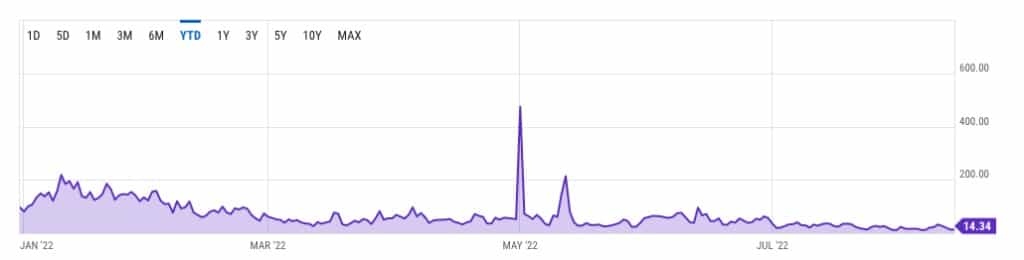

От началото на годината обаче средната цена на газа в Етериум рядко надхвърляше 130 гвей. По данни на YCharts, извън двата пика, регистрирани през май, цените на газа са останали под 60 гвей от април насам. От началото на юли средната цена остава под 20 гвей.

Графика, показваща средната цена на газа в Етериум през 2022 г. (източник: Glassnode)

Повишаването на цената на Ethereum, която продължава да не се подчинява на общата пазарна тенденция, може да е един от факторите, намаляващи активността в мрежата. Повишаването на цените от своя страна е пряк резултат от засилените спекулации около предстоящото сливане на Етериум. Както вече беше отразено от CryptoSlate, увеличеното количество спекулации е очевидно на пазара на деривати, където отвореният интерес към опционни договори за ETH надхвърли отворения интерес към BTC за първи път в историята.

Подлежаща на децентрализация

Когато става въпрос за децентрализация, Етериум е в още по-големи затруднения.

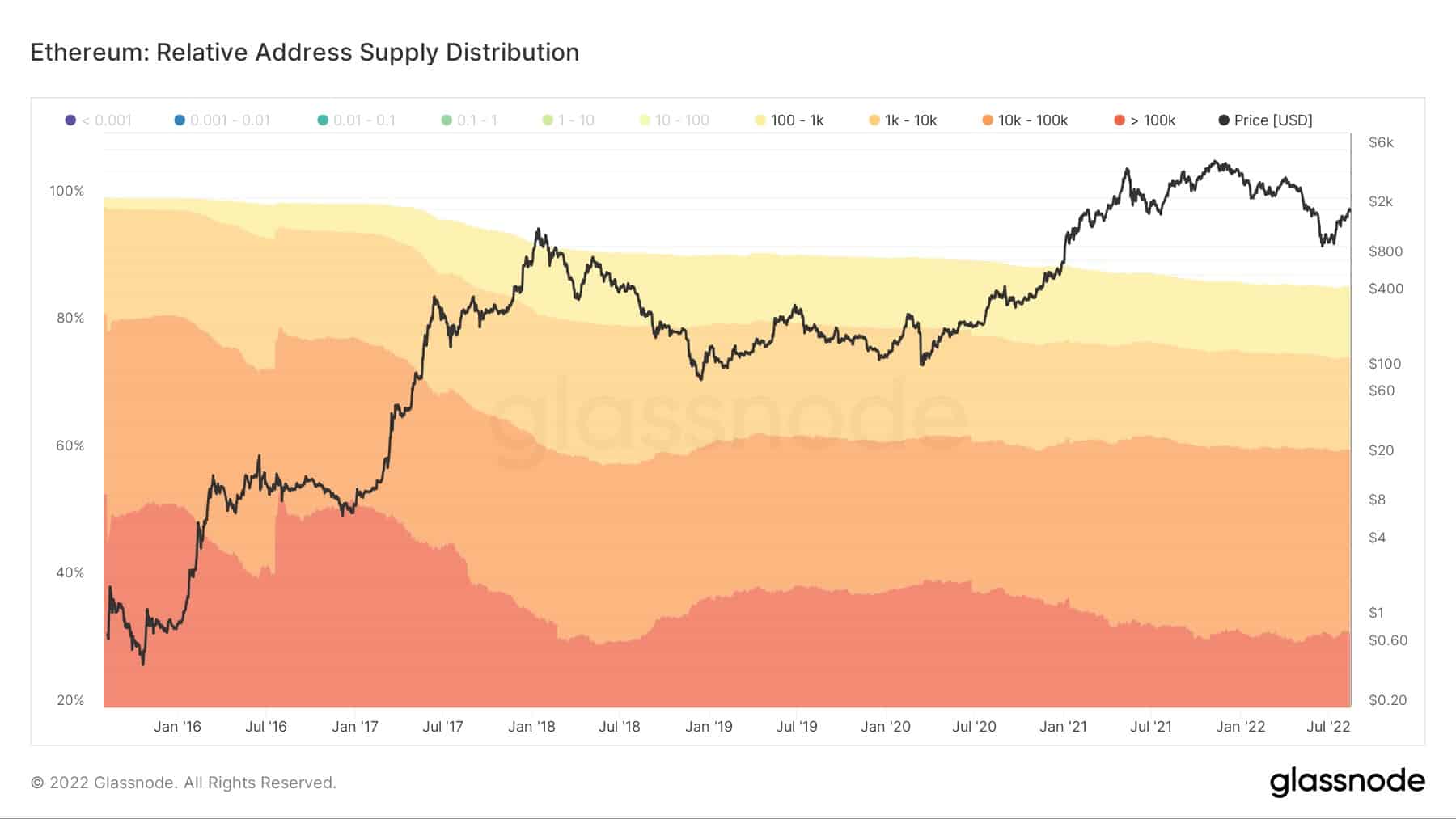

Според данни от Glassnode над 85% от предлагането на Ethereum се държи от субекти със 100 или повече ETH. Около 30 % от предлагането му е в ръцете на субекти с над 100 000 ETH.

Графика, показваща разпределението на предлагането на ETH (източник: Glassnode)

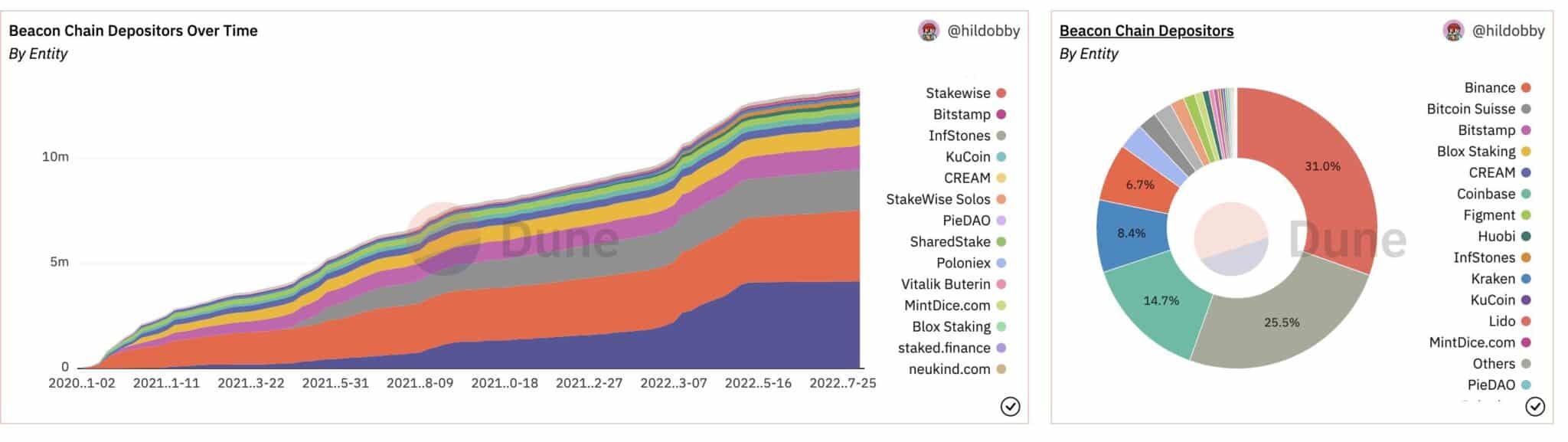

Предстоящото преминаване на Ethereum към мрежа за доказване на залог (PoS) повдига още повече въпроси. Тъй като бъдещата PoS мрежа ще изисква от валидаторите да залагат минимум 32 ETH, това на практика премахва малките играчи от осигуряването на мрежата. Веригата Beacon на Етериум вече разполага с набор от валидатори, които илюстрират как ще изглежда мрежата след сливането.

По-голямата част от валидаторите във веригата Beacon Chain са големи субекти, вариращи от утвърдени борси до новоосновани доставчици на залози с големи дялове от ETH. Голяма част от валидаторите на Етериум са юридически лица, регистрирани в САЩ и ЕС, и като такива подлежат на регулациите на всеки регион.

Графика, показваща вложителите във веригата Beacon и размера на техния дял (източник: @TheEylon)

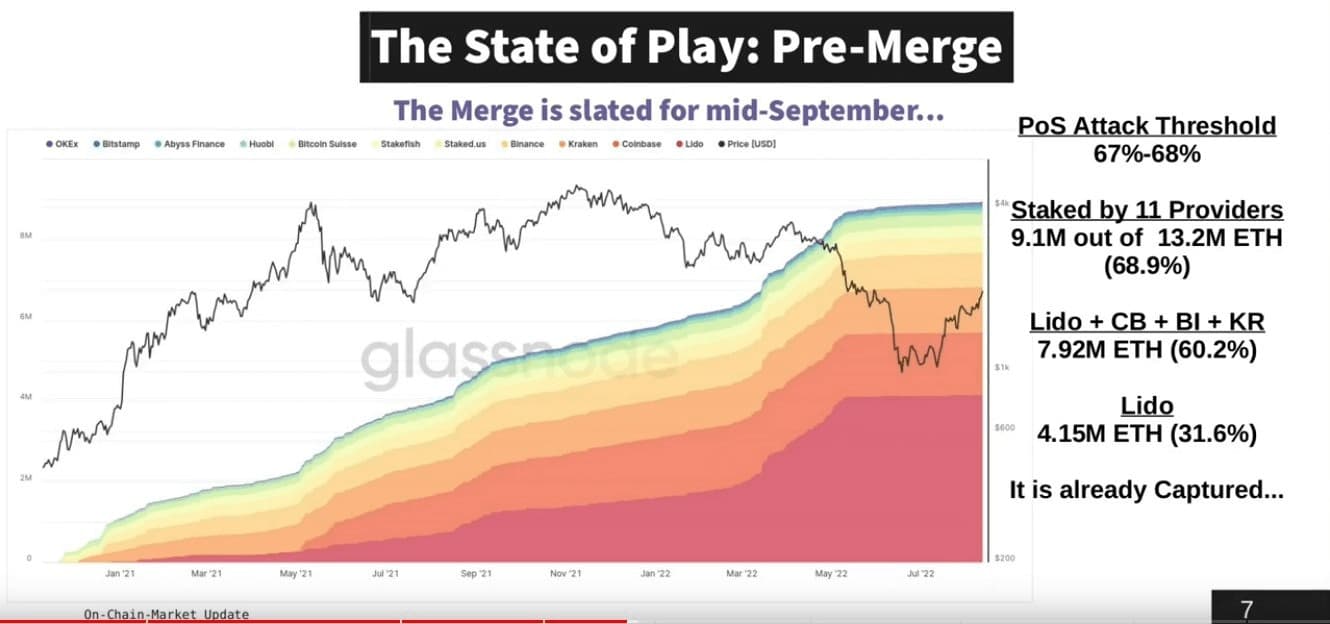

Състояние на играта: Pre-Merge

Малко под 69% от общата сума, заложена във веригата Beacon, е заложена от само 11 доставчици. Общо 60% от заложеното предлагане е заложено от четирима доставчици, докато на един-единствен доставчик – Лидо – се падат 31% от заложеното предлагане.

В един необременен бичи пазар това количество централизация обикновено остава незабелязано. Бурният пазар обаче, допълнително разтърсен от макронесигурността, разкрива всички тези недостатъци.

Споровете около налагането на санкции на Tornado Cash и други децентрализирани услуги за защита на личните данни накараха мнозина да смятат, че правителствата могат да окажат натиск върху валидаторите на Етериум, за да станат самите те санкциониращи.