L’effet de levier, l’intérêt ouvert et le taux de financement du bitcoin indiquent que le marché des produits dérivés est très chaud et surendetté.

Au cours du mois dernier, le bitcoin s’est négocié de manière relativement stable, entre 18 400 et 22 800 dollars.

Dans un contexte de détérioration de la situation macroéconomique et d’escalade des événements en Europe de l’Est, certains analystes y voient le début du découplage entre le BTC et les marchés traditionnels.

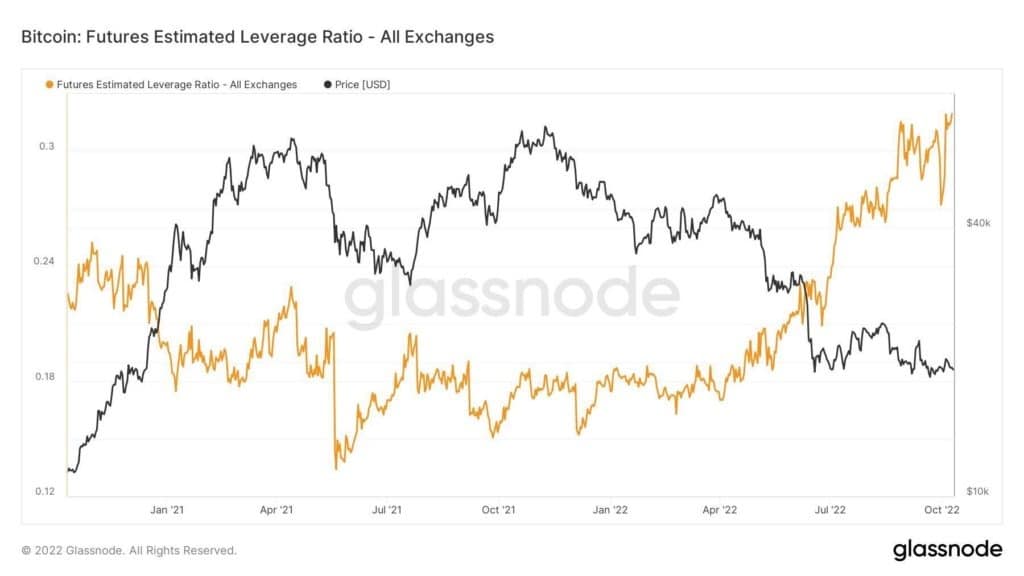

Ratio de levier estimé des contrats à terme sur le bitcoin

Le Bitcoin Futures Estimated Leverage Ratio (ELR) correspond à la proportion d’intérêts ouverts divisés par les réserves d’un échange. L’intérêt ouvert correspond au nombre de contrats dérivés en cours (non réglés) à un moment donné.

Cette mesure exprime l’effet de levier moyen actuellement utilisé par les traders de produits dérivés sur le marché. Un ELR élevé coïncide souvent avec la volatilité du BTC au comptant. Dans ce scénario, les négociants en produits dérivés courent un risque de liquidation.

Le graphique ci-dessous montre l’ELR à un niveau record de 0,34, ce qui suggère un risque de liquidation élevé. Bien que les appels de direction ne puissent pas être faits avec certitude, la probabilité d’un mouvement à la baisse est plus forte, étant donné que la CTB se négocie à la baisse sur des cadres macro-temporels plus élevés.

Source : Glassnode.com

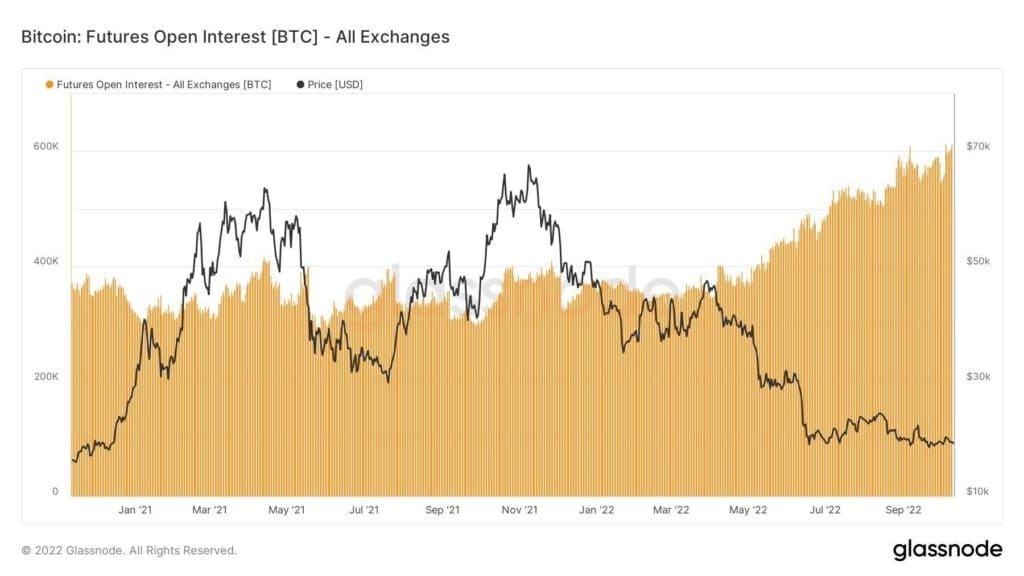

Intérêt ouvert sur les contrats à terme

Comme mentionné précédemment, l’Open Interest est une mesure de l’encours des contrats à terme à une période donnée. Un intérêt ouvert élevé signifie que de nouveaux traders ouvrent des positions, ce qui donne une augmentation nette.

Le graphique ci-dessous montre l’intérêt en cours à partir d’un creux annuel en mars, puis une hausse progressive jusqu’à aujourd’hui. Avec une lecture actuelle d’environ 600 000 contrats, il est clair que les traders de produits dérivés continuent de s’empiler, malgré la détérioration de l’environnement macroéconomique.

Source : Glassnode.com

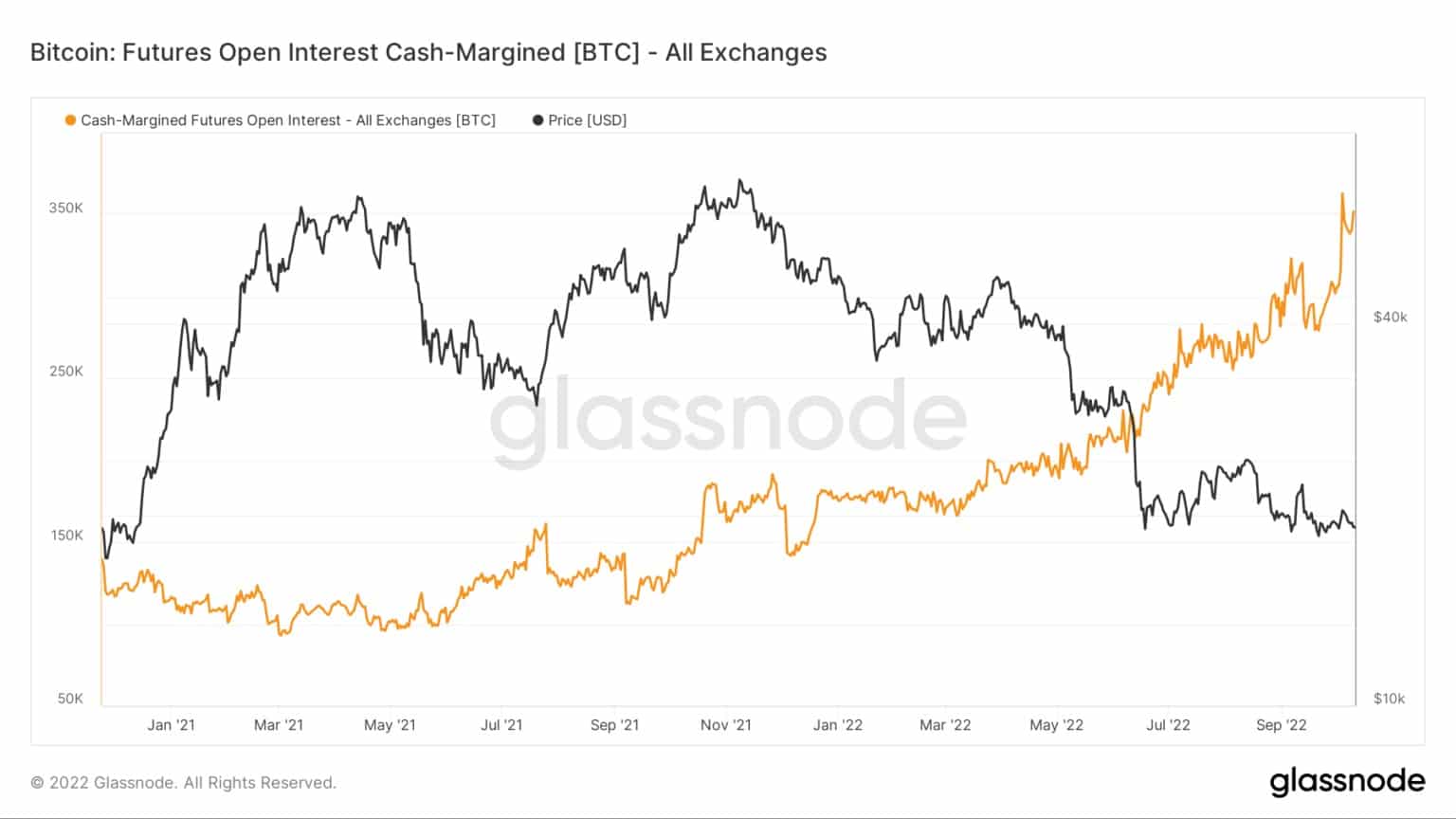

De même, l’Open Interest Cash-Margined (OICM) représente également l’intérêt, mais du point de vue du flux monétaire. Comme on pouvait s’y attendre, avec l’intérêt ouvert qui a grimpé en flèche depuis l’accalmie de mars, les flux d’argent vers les Bitcoin Futures ont également suivi une tendance à la hausse.

À l’exception d’un creux à la mi-septembre, l’OICM a repris sa tendance à la hausse pour atteindre un pic d’environ 360 000.

Source : Glassnode.com

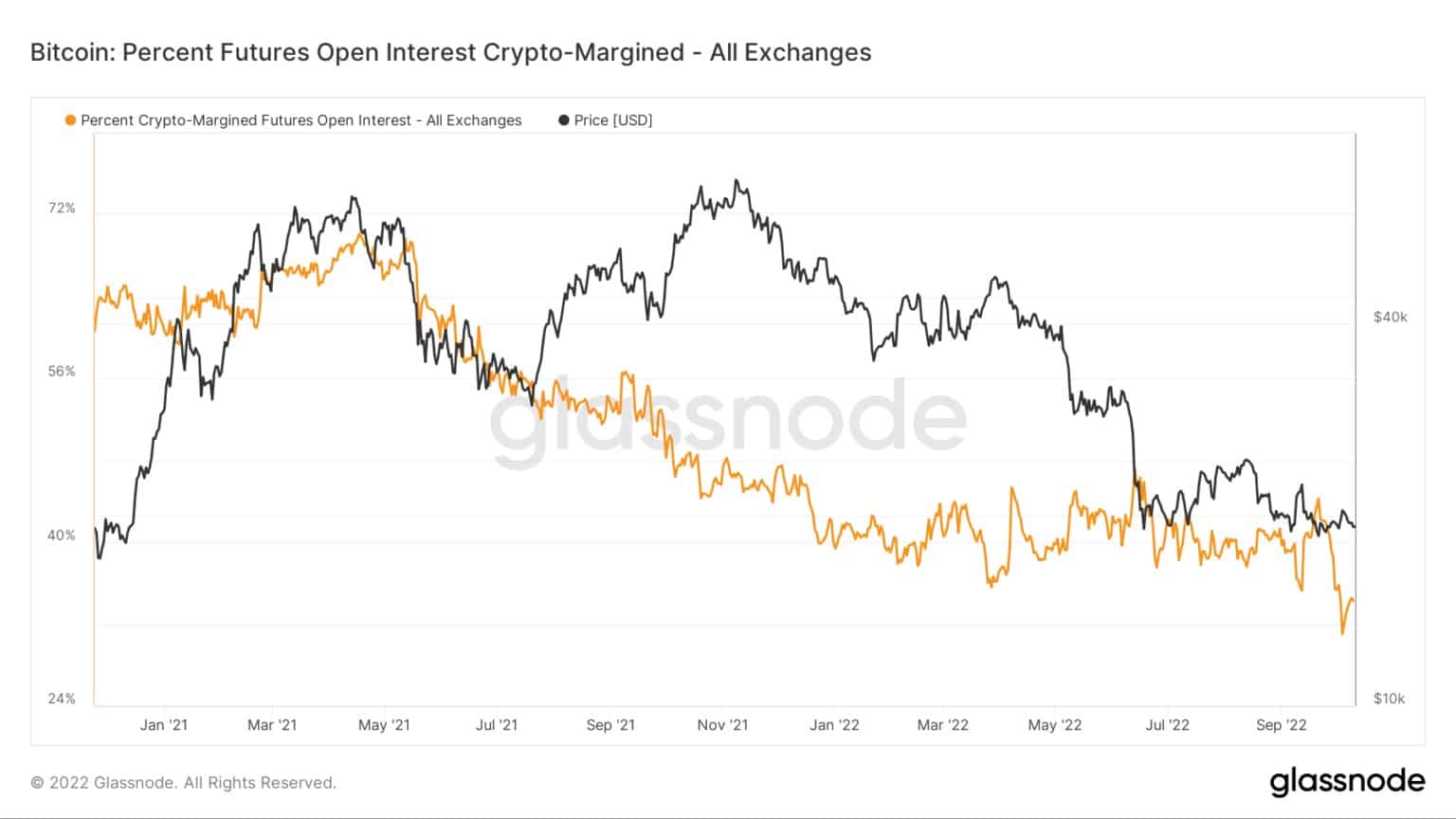

Pendant la phase haussière de 2021, les traders utilisaient majoritairement des bitcoins pour ouvrir des contrats à terme, ce qui représentait un risque important mais acceptable en période d’euphorie.

Maintenant, dans le marché baissier, les traders se sont tournés vers le cash, ce qui a entraîné une chute de la métrique Crypto-Margined Open Interest d’un pic de 70% en avril 2021 à 38% à l’heure actuelle.

Source : Glassnode.com

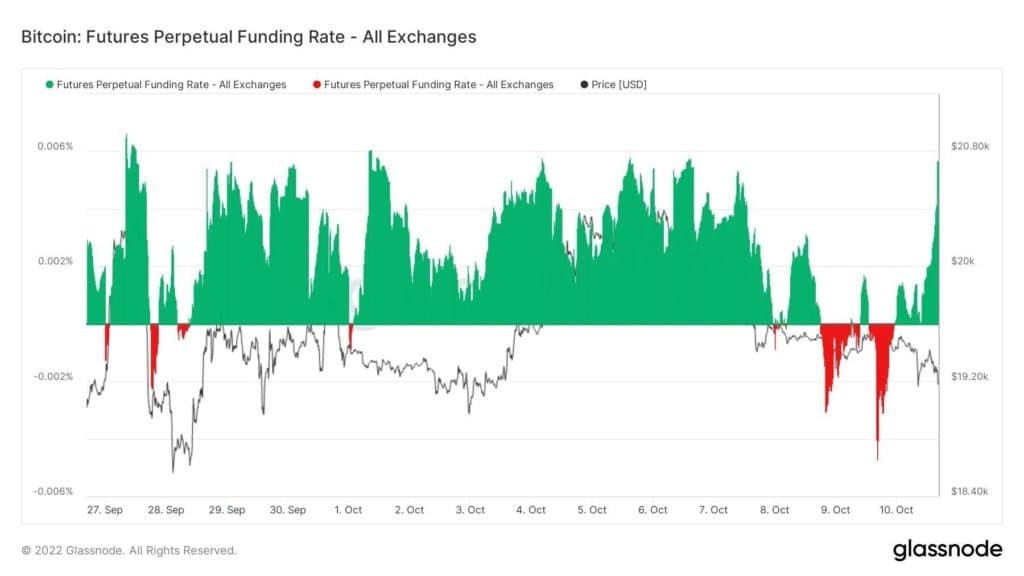

Les taux de financement perpétuels des Futures

Le taux de financement perpétuel des contrats à terme (Futures Perpetual Funding Rate – FPFR) désigne les paiements périodiques effectués à ou par les négociants en produits dérivés, qu’ils soient longs ou courts, sur la base de la différence entre les marchés des contrats perpétuels et le prix au comptant.

Pendant les périodes où le taux de financement est positif, le prix du contrat perpétuel est supérieur au prix marqué. Par conséquent, les traders longs paient pour des positions courtes. En revanche, lorsque le taux de financement est négatif, le prix des contrats perpétuels est inférieur au prix marqué, et les opérateurs à découvert paient pour les positions longues.

Ce mécanisme a été conçu pour maintenir les prix des contrats à terme en ligne avec le prix au comptant. Le FPFR peut être utilisé pour évaluer le sentiment des traders dans la mesure où une volonté de payer un taux positif suggère une conviction haussière et vice versa.

Depuis mai, le taux de financement a été globalement neutre. Mais à partir de fin septembre, le graphique ci-dessous montre que le taux de financement a été majoritairement positif, avec ces derniers jours une alternance entre financement négatif et positif.

Au cours du week-end se terminant le 9 octobre, une forte baisse du taux de financement à -0,005 % a été suivie d’un fort mouvement dans la direction opposée, atteignant +0,0058 %

Source : Glassnode.com

Le ratio de levier estimé et l’intérêt ouvert sont à des sommets historiques, et avec des taux de financement positifs, le marché cryptographique est considérablement chaud et surendetté à la hausse.

Des liquidations généralisées pourraient se produire à court terme, déclenchant une baisse des prix des actifs, notamment du bitcoin.