No sólo las criptomonedas están en problemas. Credit Suisse demuestra que el sistema financiero tradicional no se salva tampoco. Ante el riesgo de quiebra, esta última podría provocar un riesgo sistémico de una magnitud muy superior a la que el ecosistema blockchain experimentó con Celsius Network.

Credit Suisse en problemas

Credit Suisse, uno de los principales bancos comerciales, ha sido noticia desde el fin de semana debido a los rumores de una posible quiebra.

Una de las cosas que alimentan estas preocupaciones es el aumento de los swaps de incumplimiento crediticio (CDS). En pocas palabras, los CDS pueden considerarse como un seguro de crédito.

Por ejemplo, digamos que A presta dinero a B, pero también quiere cubrir su riesgo. Entonces se dirigirá a C, a quien pagará una prima, a cambio de la cual C se compromete a cubrir a A si B incumple su crédito. Así, A no correrá ningún riesgo en caso de quiebra, y C, por su parte, tendrá que arreglárselas con B para recuperar la cantidad prestada.

Por lo tanto, un CDS al alza puede ser una señal de que el actor, al que se le ha prestado dinero, está sujeto a dudas sobre su solvencia, y por lo tanto aumenta la prima que debe pagar el acreedor para cubrir su riesgo.

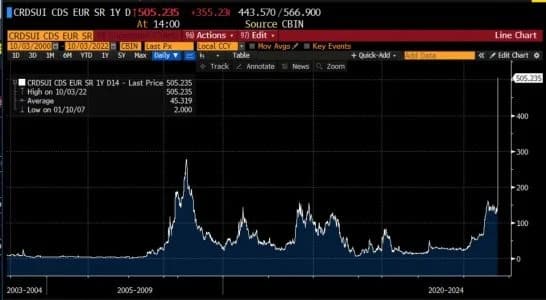

El Credit Suisse’s Credit Default Swap (CDS) habría subido a más de 500 hoy, casi quintuplicado desde principios de 2022.

Fuente: Randy Woodward (Twitter)

Sean cuales sean estas dificultades, no son nuevas. De hecho, la cotización de Credit Suisse está en caída libre desde abril de 2007, con un rendimiento del -95% :

Precio de la acción de Credit Suisse

En respuesta a los rumores, Ulrich Koerner, director general del grupo, anunció este fin de semana que mantendría a sus empleados regularmente informados de la situación de la empresa hasta el anuncio de un «nuevo plan estratégico» el 27 de octubre.

Otras fuentes de dificultades del banco son la quiebra del fondo de cobertura Archegos en 2021, que habría costado al banco 4.800 millones de dólares en pérdidas. Además, Credit Suisse también ha sido multado en los últimos años por varios casos, como la ayuda a la evasión de impuestos.

Una cantidad significativa de activos bajo gestión

La semana pasada, en una conferencia sobre la tokenización de las finanzas, el gobernador del Banco de Francia, François Villeroy de Galhau, subrayó la necesidad de regular el ecosistema de las criptodivisas, para evitar ciertos peligros para los inversores. Esto se refiere a choques como Terra, Three Arrows Capital y Celsius Network.

Credit Suisse demuestra aquí que la regulación no hace desaparecer todos los problemas. Además, las sumas en juego en este caso son de una escala completamente diferente a lo que hemos visto en las criptomonedas. De hecho, en su momento álgido, Celsius llegó a tener hasta 3.000 millones de dólares en activos gestionados, para Credit Suisse serían más de 1,5 billones, más que todo el mercado de criptomonedas.

Con una masa monetaria tan grande, el banco se considera «demasiado grande para quebrar», lo que significa que diferentes autoridades financieras podrían acudir a su rescate en caso de quiebra, con el fin de evitar riesgos sistémicos.

Además, un documento financiero de la empresa, que data del último trimestre de 2021, menciona un importante apalancamiento entre las diferentes ramas del grupo. Por ejemplo, la empresa habría estado expuesta a un apalancamiento de 895.810 millones de francos suizos.

Filosofía de Bitcoin criticada por Bitcoin (BTC)

Si bien la quiebra de Credit Suisse no es segura, estas dificultades recuerdan por qué surgió Bitcoin. De hecho, los excesos del sistema financiero tradicional suelen acabar recayendo sobre los particulares.

Podemos señalar la crisis de Chipre de 2013, por ejemplo, que vio cómo se vaciaban las cuentas bancarias de algunos contribuyentes para mantener el sistema financiero a flote. Por lo tanto, puede valer la pena considerar el traslado de algunos de sus ahorros de sus cuentas bancarias a BTC.

Es una mala gestión similar la que ha provocado la ruina de algunos actores de nuestro ecosistema como Celsius.

Aunque no es posible evitar que se produzcan quiebras, estos episodios vuelven a poner de manifiesto la conveniencia de autoproteger las finanzas, lo que es posible gracias a las criptomonedas, incluida la compra de un poco de bitcoin.

También conviene recordar que otras instituciones financieras tienen problemas. Por ejemplo, el Deutsche Bank lleva varios años con problemas, y Lehman Brothers los tuvo al principio de la crisis de las hipotecas de alto riesgo.

Todos estos acontecimientos pueden crear un riesgo sistémico, capaz de extenderse a todos los actores financieros con vínculos con las instituciones en dificultades.

En efecto, mientras un inversor individual trate con un agente centralizado, nunca podrá estar seguro de lo que se hace con esos fondos. Esto se aplica tanto a las finanzas tradicionales como a los proyectos Web3.