El ratio de oferta de stablecoin (SSR) muestra que la oferta de stablecoin en los intercambios tiende a aumentar significativamente cuando la incertidumbre golpea el mercado.

Las criptomonedas vinculadas al dólar estadounidense han crecido exponencialmente en los últimos años.

Las stablecoins, como su nombre indica, ofrecen una estabilidad muy necesaria a los operadores que las utilizan para almacenar valor, desplegar capital y salir de sus operaciones. Debido a su relación inherente con el Bitcoin y otras criptomonedas, las stablecoins son indicadores sólidos del rendimiento del mercado en general, ya que su abundancia en las bolsas es el principal indicador de la liquidez del mercado.

Tomemos, por ejemplo, el ratio de oferta de stablecoin (SSR). El SSR es la relación entre la oferta de Bitcoin y la oferta de stablecoins denotada en BTC: la capitalización de mercado de Bitcoin dividida por la capitalización de mercado de stablecoin.

Las stablecoins incluidas en el SSR son USDT, TUSD, USDC, USDP, GUSD, DAI, SAI y BUSD.

Cuando el SSR es bajo, la oferta actual de stablecoins tiene más poder adquisitivo para adquirir BTC. Cuando el ratio es alto, el mercado tiene menos poder adquisitivo, y la presión de compra de BTC disminuye.

Ratio de suministro de Stablecoin de Bitcoin (vía Glassnode)

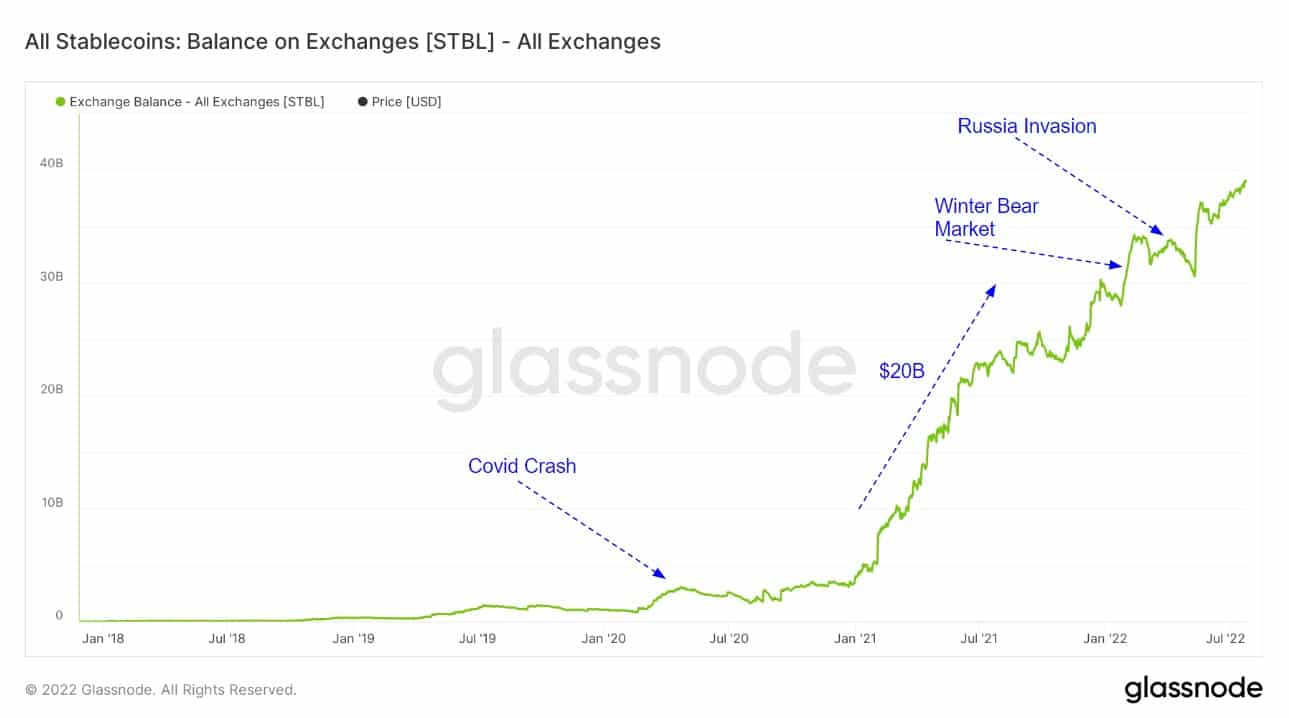

El término «polvo seco» se refiere a la cantidad de stablecoins, como USDT y USDC, que se mantienen en los intercambios. Los altos niveles de polvo seco a menudo se toman como un indicador de una tendencia alcista entrante y un resquicio de esperanza para BTC.

Muchos analistas creen que esto muestra que los usuarios están esperando que la macro cambie de un entorno de riesgo a otro de riesgo, lo que anima a los inversores a almacenar su riqueza en criptodivisas vinculadas a monedas fiduciarias y no convertirlas en fiduciarias. También muestra que los inversores están más dispuestos a mantener el capital en cripto, ya que una alta oferta de stablecoin en los intercambios no siempre significa que los inversores lo convertirán en BTC.

Tomemos, por ejemplo, Argentina. Desde que recuperó la independencia de España en 1816, el país ha dejado de pagar su deuda nueve veces y ha visto una inflación casi constante de dos dígitos. En su peor momento, la inflación argentina alcanzó el 5.000%, lo que provocó varias devaluaciones importantes de la moneda. Es probable que los argentinos que buscan preservar sus ahorros de toda la vida los guarden en stablecoins, añadiendo así una parte significativa de la oferta de stablecoins que se mantiene en los intercambios.

Todas las stablecoins: Balance en los intercambios (vía Glassnode)

El gráfico anterior muestra STBL, un activo virtual que agrega los datos de las mayores stablecoins ERC-20 (USDT, USDC, DAI, BUSD, GUSD, HSUD, USDP, EURS, SAI y sUSD). El STBL se utiliza para crear una métrica que sume los saldos de stablecoin en los intercambios.

Las métricas de los intercambios se basan en los datos etiquetados de CryptoSlate, constantemente actualizados, de las direcciones de los intercambios, técnicas de ciencia de datos e información estadística que cambia con el tiempo. Por lo tanto, todas las métricas presentadas son mutables – mientras que los datos en sí son estables, los puntos de datos más recientes están sujetos a ligeras fluctuaciones a medida que avanza el tiempo.

Según los datos de Glassnode, hay más de 40.000 millones de dólares de «polvo seco» de stablecoin esperando en los márgenes del mercado de criptomonedas.

La superposición de esta oferta con eventos macro dramáticos muestra los momentos exactos en los que la oferta de stablecoin aumentó dramáticamente. La caída de COVID-19 de marzo de 2020 parece haber desencadenado una tendencia de acumulación de stablecoin más amplia a lo largo de 2021. El inicio de un mercado bajista a finales de 2021 provocó un nuevo aumento de su oferta en los intercambios, que siguió aumentando aún más después de que Rusia invadiera Ucrania en febrero de 2022.

El análisis de los datos revela que la oferta de stablecoin en las bolsas tiende a aumentar significativamente cuando la incertidumbre golpea el mercado.