Współczynnik podaży stablecoinów (SSR) pokazuje, że podaż stablecoinów na giełdach ma tendencję do znacznego wzrostu, gdy niepewność uderza w rynek.

Kryptowaluty powiązane z dolarem amerykańskim wzrosły wykładniczo w ciągu ostatnich kilku lat.

Stablecoins, jak sama nazwa wskazuje, oferują bardzo potrzebną stabilność traderom, którzy używają ich do przechowywania wartości, rozmieszczania kapitału i wychodzenia z transakcji. Ze względu na ich nieodłączny związek z Bitcoinem i innymi kryptowalutami, stablecoiny są solidnymi wskaźnikami wydajności szerszego rynku, ponieważ ich obfitość na giełdach jest podstawowym wskaźnikiem płynności rynku.

Weźmy na przykład wskaźnik podaży stablecoinów (SSR). SSR to stosunek między podażą Bitcoina a podażą stablecoinów wyrażoną w BTC – kapitalizacja rynkowa Bitcoina podzielona przez kapitalizację rynkową stablecoinów.

stablecoiny uwzględnione w SSR to USDT, TUSD, USDC, USDP, GUSD, DAI, SAI i BUSD.

Kiedy SSR jest niski, obecna podaż stablecoinów ma większą siłę nabywczą do nabycia BTC. Kiedy wskaźnik jest wysoki, rynek ma mniejszą siłę nabywczą, a nacisk na kupno BTC maleje.

Bitcoin Stablecoin Supply Ratio (via Glassnode)

Termin „dry powder” odnosi się do ilości stablecoinów, takich jak USDT i USDC, przechowywanych na giełdach. Wysoki poziom suchego proszku jest często brany za wskaźnik nadchodzącego byczego trendu i srebrną podszewkę dla BTC.

Wielu analityków uważa, że pokazuje to, że użytkownicy czekają, aż makro zmieni się ze środowiska risk-off na risk-on, zachęcając inwestorów do przechowywania swojego bogactwa w kryptowalutach powiązanych z walutami fiat i nie konwertowania go na fiat. Pokazuje to również, że inwestorzy są bardziej skłonni do trzymania kapitału w kryptowalutach, ponieważ wysoka podaż stablecoinów na giełdach nie zawsze oznacza, że inwestorzy będą je konwertować na BTC.

Weźmy na przykład Argentynę. Od czasu odzyskania niepodległości od Hiszpanii w 1816 roku, kraj ten dziewięć razy spóźnił się ze spłatą długu i obserwował niemal stale dwucyfrową inflację. W najgorszym okresie inflacja w Argentynie osiągnęła 5000%, co spowodowało kilka dużych dewaluacji waluty. Argentyńczycy chcący zachować swoje oszczędności życia prawdopodobnie będą je trzymać w stablecoinach, dodając tym samym do znacznej części podaży stablecoinów utrzymywanych na giełdach.

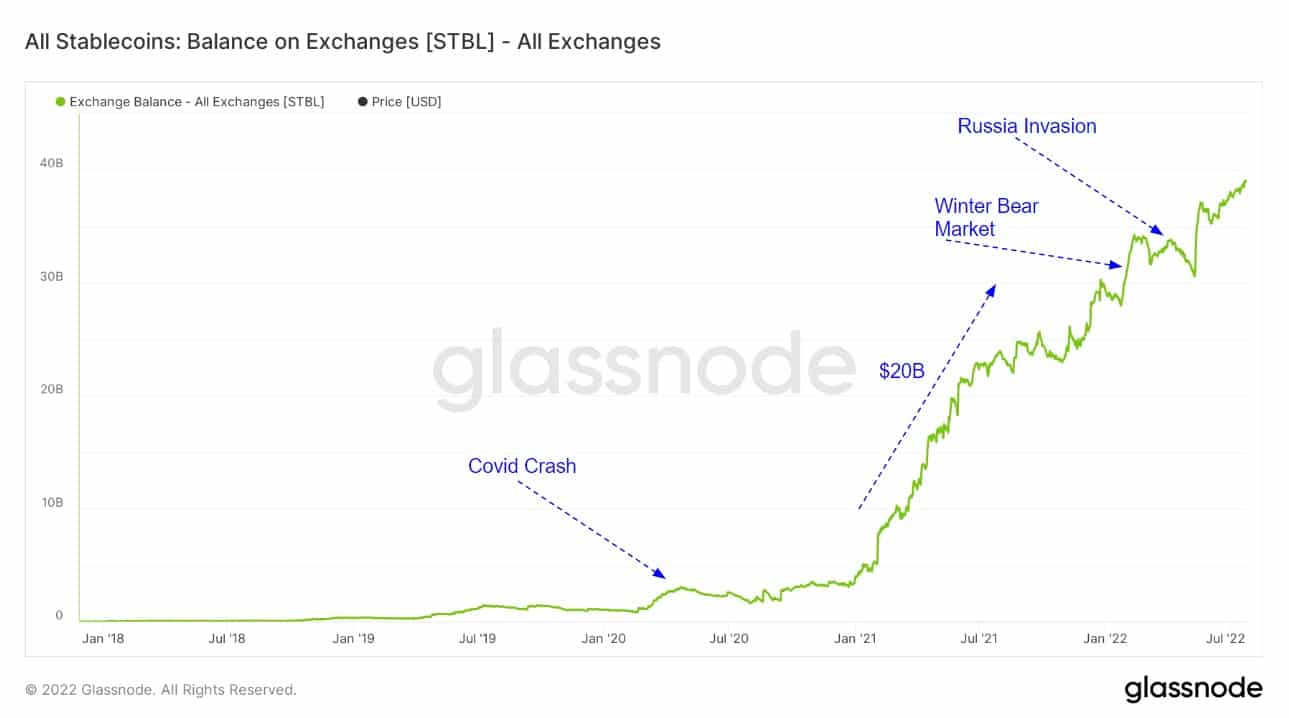

Wszystkie stablecoiny: Balance on Exchanges (via Glassnode)

Powyższy wykres przedstawia STBL – wirtualne aktywo, które agreguje dane największych stablecoinów ERC-20 (USDT, USDC, DAI, BUSD, GUSD, HSUD, USDP, EURS, SAI oraz sUSD). STBL jest używany do tworzenia metryki, która sumuje salda stablecoinów na wszystkich giełdach.

Metryki giełdowe są oparte na stale aktualizowanych przez CryptoSlate danych laboratoryjnych adresów giełdowych, technikach data science i informacjach statystycznych, które zmieniają się w czasie. Dlatego wszystkie prezentowane metryki są zmienne – podczas gdy same dane są stabilne, najnowsze punkty danych podlegają niewielkim wahaniom w miarę upływu czasu.

Według danych z Glassnode, ponad 40 miliardów dolarów „suchego proszku” stablecoinów czeka na uboczu rynku kryptowalut.

Nałożenie tej podaży na dramatyczne wydarzenia makro pokazuje dokładne momenty, w których podaż stablecoinów gwałtownie wzrosła. Wydaje się, że krach COVID-19 z marca 2020 r. wywołał szerszy trend akumulacji stablecoinów przez cały rok 2021. Pojawienie się rynku niedźwiedzia pod koniec 2021 r. doprowadziło do dalszego wzrostu ich podaży na giełdach, która jeszcze bardziej wzrosła po inwazji Rosji na Ukrainę w lutym 2022 r.

Analiza danych ujawnia, że podaż stablecoinów na giełdach ma tendencję do znacznego wzrostu, gdy niepewność uderza w rynek.