Le ratio d’offre de stablecoins (SSR) montre que l’offre de stablecoins sur les bourses a tendance à augmenter de manière significative lorsque l’incertitude frappe le marché.

Les crypto-monnaies rattachées au dollar américain ont connu une croissance exponentielle au cours des dernières années.

Les stablecoins, comme leur nom l’indique, offrent une stabilité indispensable aux traders qui les utilisent pour stocker de la valeur, déployer des capitaux et sortir de leurs transactions. En raison de leur relation inhérente avec le bitcoin et d’autres crypto-monnaies, les stablecoins sont de solides indicateurs de la performance du marché au sens large, car leur abondance sur les échanges est le principal indicateur de la liquidité du marché.

Prenons, par exemple, le ratio d’offre de stablecoins (SSR). Le SSR est le rapport entre l’offre de bitcoins et l’offre de pièces stables exprimées en BTC – la capitalisation du marché des bitcoins divisée par la capitalisation du marché des pièces stables.

Les stablecoins inclus dans le SSR sont USDT, TUSD, USDC, USDP, GUSD, DAI, SAI et BUSD.

Lorsque le SSR est faible, l’offre actuelle de stablecoins a plus de pouvoir d’achat pour acquérir des BTC. Lorsque le ratio est élevé, le marché a moins de pouvoir d’achat, et la pression d’achat pour les BTC diminue.

Bitcoin Stablecoin Supply Ratio (via Glassnode)

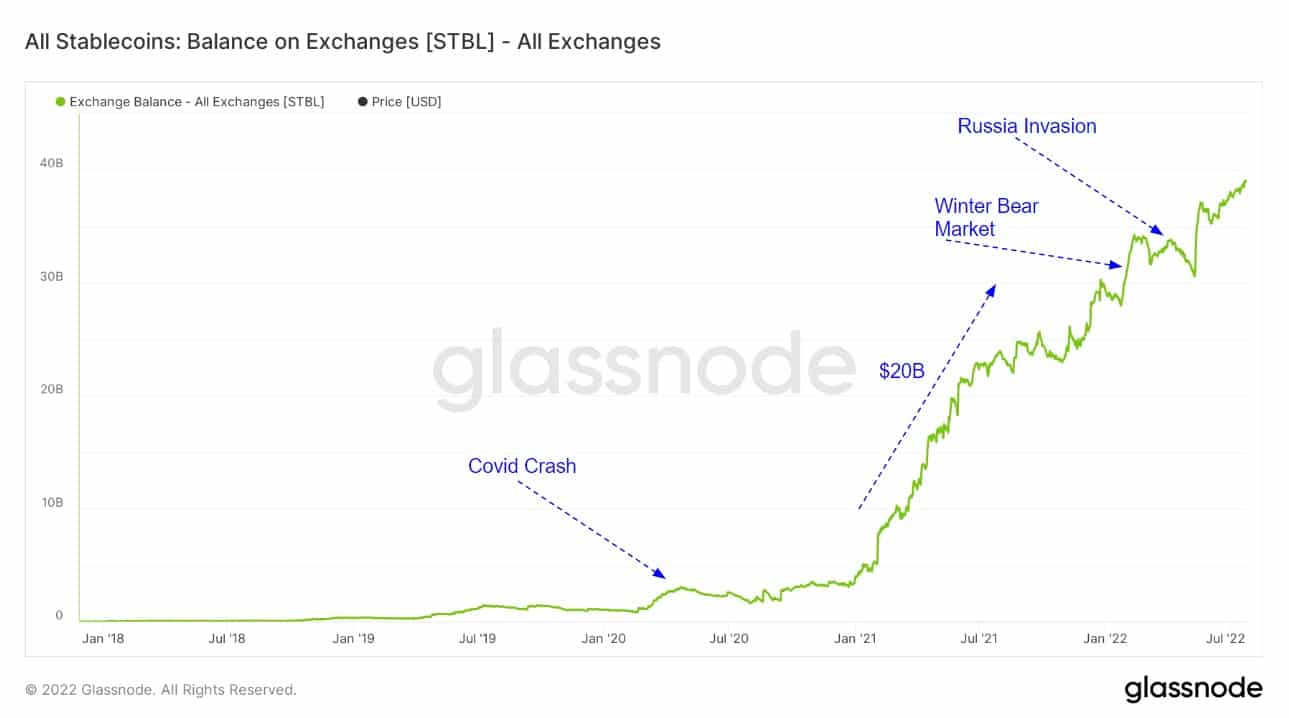

Le terme « poudre sèche » fait référence à la quantité de pièces stables, telles que USDT et USDC, détenues sur les échanges. Les niveaux élevés de poudre sèche sont souvent considérés comme un indicateur d’une tendance haussière à venir et une lueur d’espoir pour le BTC.

De nombreux analystes estiment que cela montre que les utilisateurs attendent que la macroéconomie passe d’un environnement de risque à un environnement de risque, ce qui encourage les investisseurs à stocker leur richesse dans des crypto-monnaies liées à des monnaies fiduciaires et à ne pas les convertir en monnaie fiduciaire. Cela montre également que les investisseurs sont plus disposés à détenir des capitaux en crypto, car une offre élevée de stablecoins sur les échanges ne signifie pas toujours que les investisseurs les convertiront en BTC.

Prenons l’exemple de l’Argentine. Depuis qu’il a retrouvé son indépendance vis-à-vis de l’Espagne en 1816, le pays a fait défaut sur sa dette à neuf reprises et a connu une inflation à deux chiffres quasi constante. Au pire, l’inflation argentine a atteint 5 000 %, entraînant plusieurs dévaluations importantes de la monnaie. Les Argentins qui cherchent à préserver leurs économies sont susceptibles de les garder en stablecoins, ajoutant ainsi à une partie importante de l’offre de stablecoins détenus sur les échanges.

Tous les stablecoins : Balance on Exchanges (via Glassnode)

Le graphique ci-dessus présente STBL, un actif virtuel qui regroupe les données des plus grandes monnaies stables ERC-20 (USDT, USDC, DAI, BUSD, GUSD, HSUD, USDP, EURS, SAI et sUSD). Le STBL est utilisé pour créer une métrique qui résume les soldes des monnaies stables à travers les échanges.

Les mesures d’échange sont basées sur les données étiquetées constamment mises à jour de CryptoSlate concernant les adresses d’échange, les techniques de science des données et les informations statistiques qui changent au fil du temps. Par conséquent, toutes les métriques présentées sont mutables – alors que les données elles-mêmes sont stables, les points de données les plus récents sont sujets à de légères fluctuations au fil du temps.

Selon les données de Glassnode, plus de 40 milliards de dollars de « poudre sèche » de monnaies stables attendent sur les lignes de côté du marché cryptographique.

La superposition de cette offre avec des événements macroéconomiques dramatiques montre les moments exacts où l’offre de stablecoins a augmenté de façon spectaculaire. Le krach COVID-19 de mars 2020 semble avoir déclenché une tendance plus large d’accumulation de stablecoins tout au long de 2021. L’apparition d’un marché baissier à la fin de l’année 2021 a entraîné une nouvelle augmentation de leur offre sur les marchés boursiers, qui s’est poursuivie après l’invasion de l’Ukraine par la Russie en février 2022.

L’analyse des données révèle que l’offre de stablecoins sur les marchés boursiers a tendance à augmenter de manière significative lorsque l’incertitude frappe le marché.