El análisis del comportamiento de los operadores de derivados mostró que la especulación a corto plazo ha terminado, pero los inversores todavía están dispuestos a ir en largo a pesar de que Ethereum ha bajado un 20% en la última semana.

Investigaciones anteriores realizadas pornosotros sugirieron que la fusión de Ethereum sería un evento de compra de rumores y venta de noticias.

Ahora que esto se ha hecho realidad, ya que ETH se ha hundido un 20% en los últimos siete días, ¿qué revela un análisis actual del mercado de derivados?

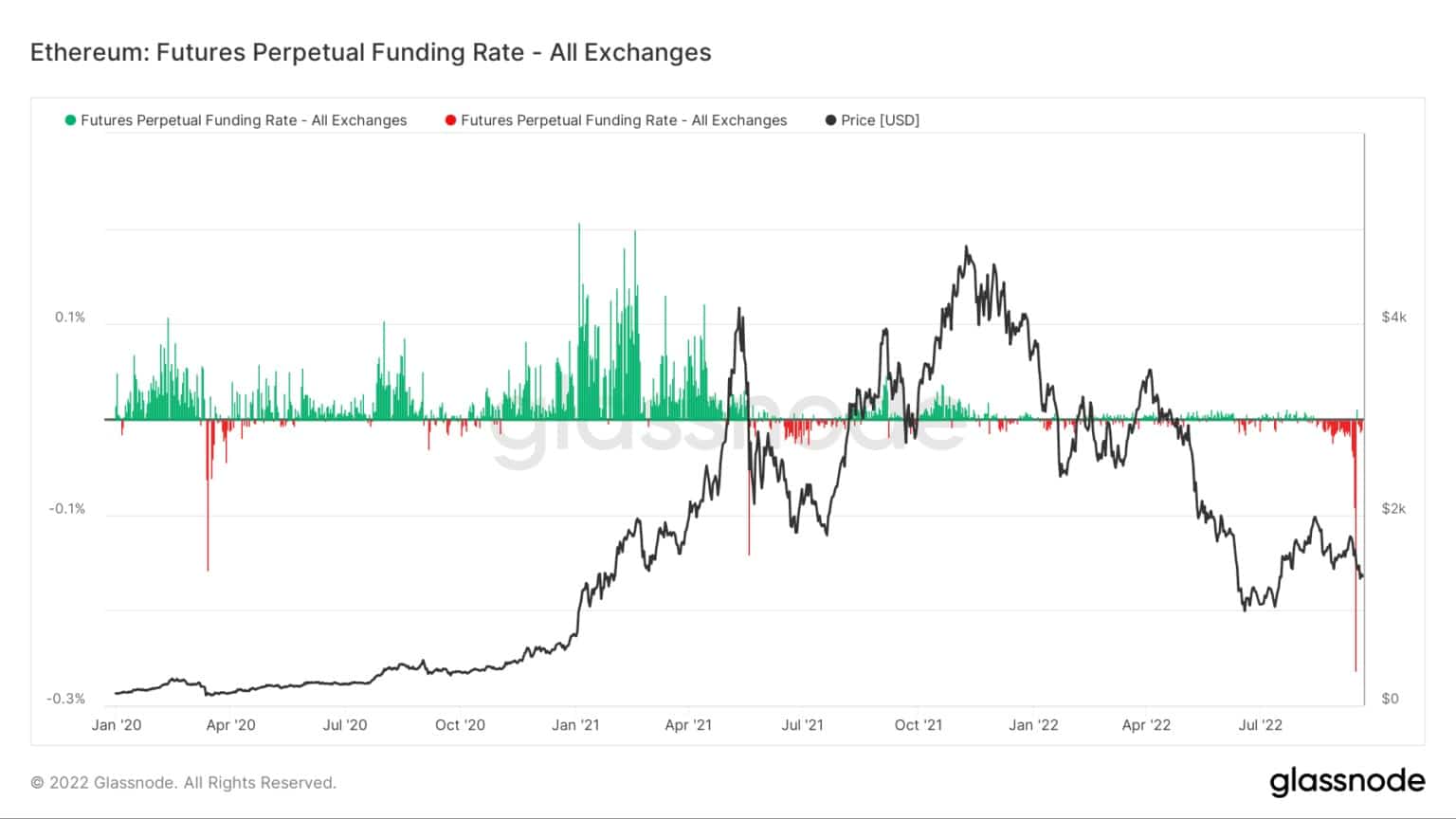

Tasa de financiación perpetua de los futuros de Ethereum

Las tasas de financiación perpetua se refieren a los pagos periódicos realizados a o por los operadores de derivados, tanto a largo como a corto, basados en la diferencia entre los mercados de contratos perpetuos y el precio al contado.

Durante los periodos en los que la tasa de financiación es positiva, el precio del contrato perpetuo es superior al precio marcado. Por lo tanto, los operadores largos pagan por las posiciones cortas. Por el contrario, una tasa de financiación negativa muestra que los contratos perpetuos tienen un precio inferior al precio marcado, y los operadores cortos pagan por los largos.

Se diferencian de los contratos de futuros estándar en que el elemento perpetuo significa que los operadores pueden mantener posiciones sin que el contrato expire. Pero la finalidad de los tipos de financiación es servir de mecanismo para mantener los precios de los contratos en línea con los mercados al contado.

El gráfico siguiente muestra que, a medida que se acercaba la fusión, los operadores estaban pagando casi un 1.200% de tasas de financiación anualizadas para vender Ethereum. La escala de las ventas en corto superó los niveles vistos durante el punto álgido de la crisis de los covetes.

Después de la fusión, la tasa de financiación ha vuelto a ser casi neutra, lo que sugiere que la especulación a corto plazo ha terminado, y la prima de financiación ha desaparecido en consecuencia.

Fuente: Glassnode.com

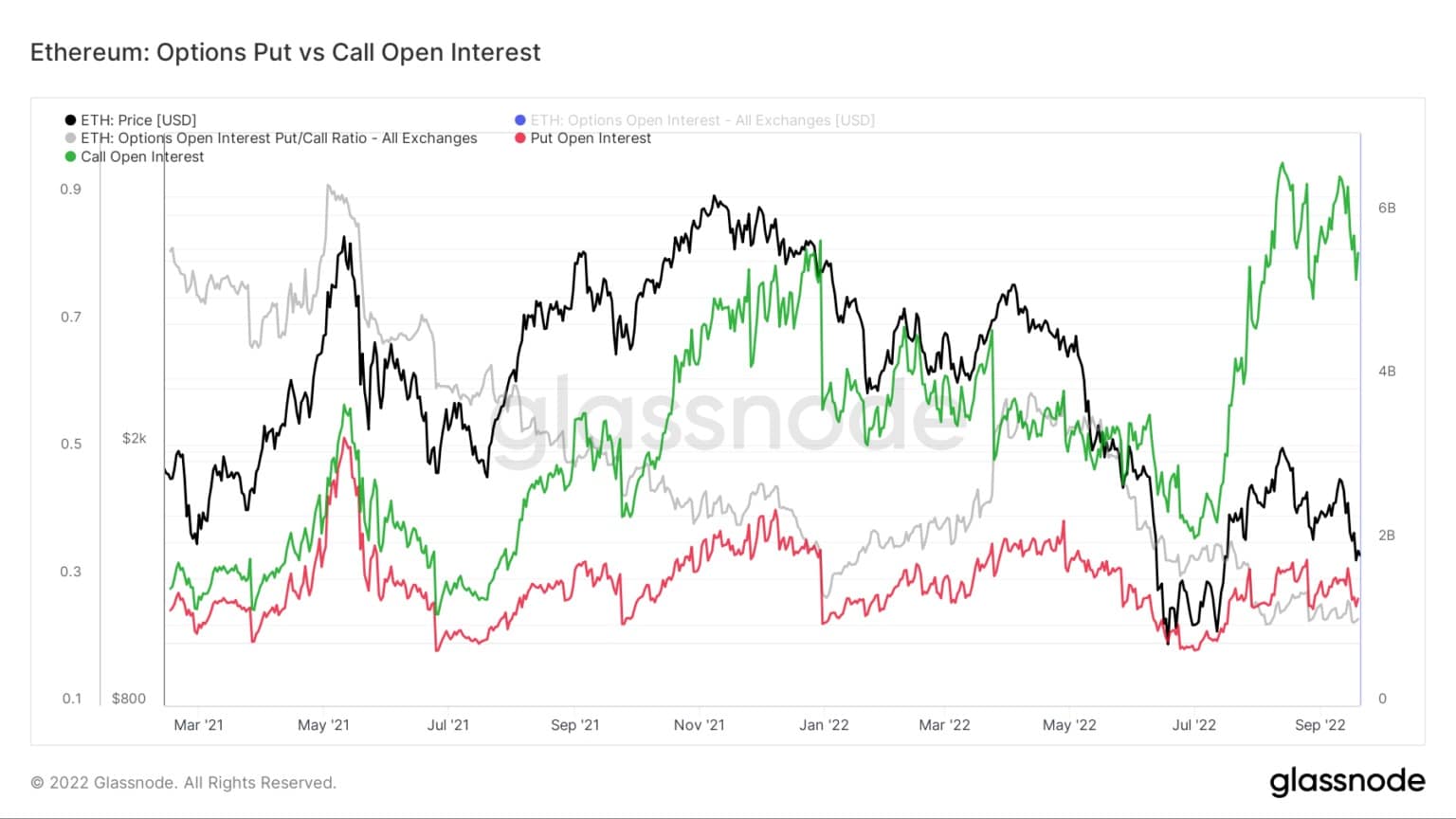

Interés abierto de las opciones de venta frente a las de compra

El interés abierto se refiere al número de contratos de opciones activos. Se trata de contratos que se han negociado pero que aún no se han liquidado mediante una operación de compensación o asignación. Una opción de venta es el derecho a vender a un precio concreto en una fecha determinada, mientras que una opción de compra es el derecho a comprar a un precio concreto en una fecha determinada.

El gráfico siguiente muestra que tanto las opciones de venta como las de compra se han hundido después de la fusión. Las opciones de compra siguen siendo elevadas, con más de 5.000 millones de dólares todavía en vigor, mientras que las opciones de venta permanecen relativamente apagadas.

Esto sugiere que los operadores todavía están dispuestos a ir en largo a pesar de la corrección de precios posterior a la fusión.

Fuente: Glassnode.com