Анализът на поведението на търговците на деривати показа, че краткосрочните спекулации са приключили, но инвеститорите все още са склонни да правят дълги позиции, въпреки че Ethereum е поевтинял с 20% през последната седмица.

Предходни проучвания, проведени отнас, предполагаха, че сливането на Етериум ще бъде събитие от типа „купи слуха, продай новината“.

След като това се сбъдна, тъй като ETH потъна с 20% през последните седем дни, какво разкрива настоящият анализ на пазара на деривати? „

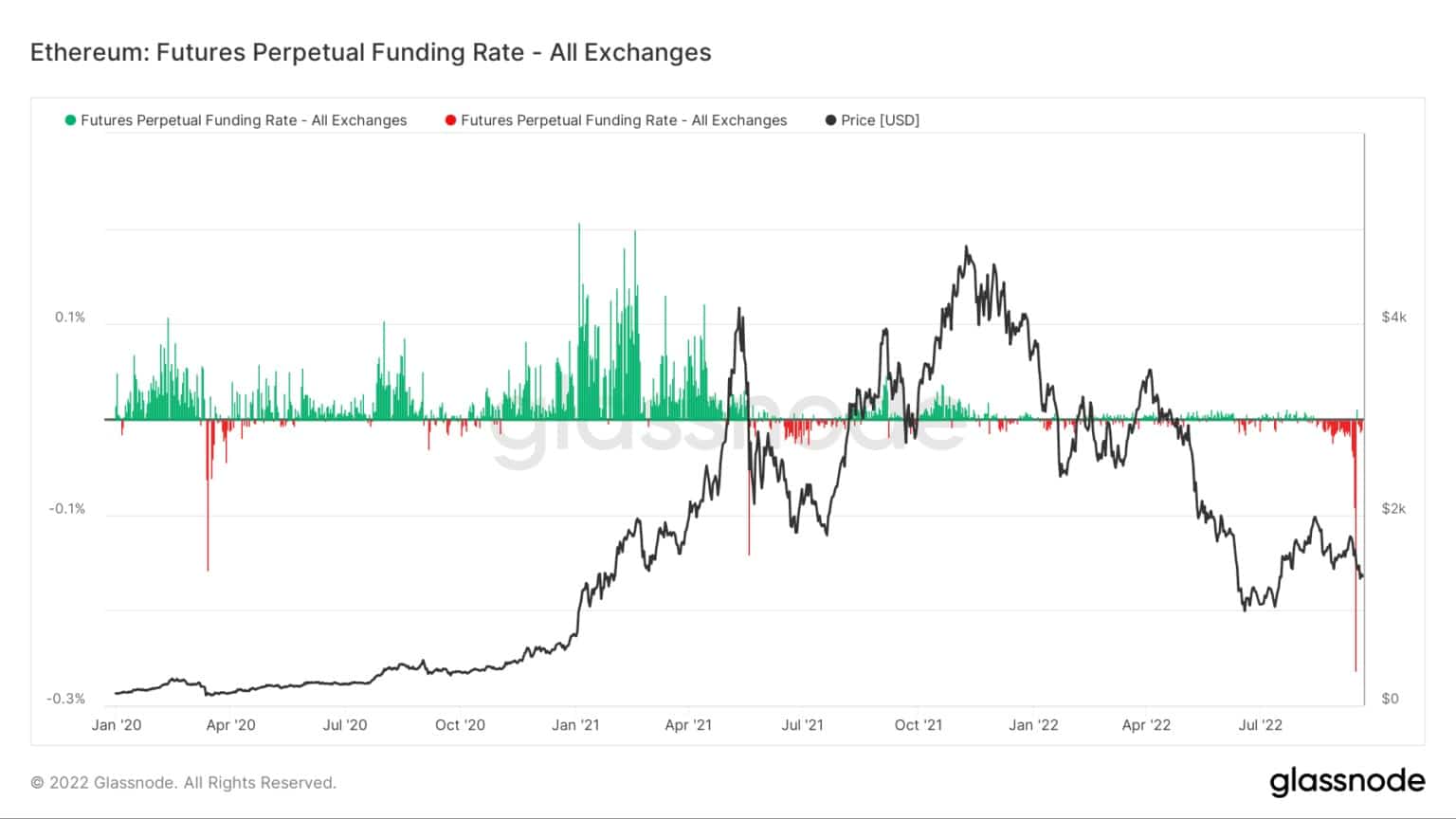

Етериум фючърси за вечно финансиране

Ставките за вечно финансиране се отнасят до периодични плащания, извършвани към или от търговци на деривати, както дълги, така и къси, въз основа на разликата между пазарите на вечни договори и спот цената.

През периодите, когато процентът на финансиране е положителен, цената на вечния договор е по-висока от маркираната цена. Следователно търговците с дълги позиции плащат за къси позиции. За разлика от това, отрицателният процент на финансиране показва, че цената на вечните контракти е по-ниска от маркираната цена и търговците на къси контракти плащат за дълги позиции.

Те се различават от стандартните фючърсни договори по това, че вечният елемент означава, че търговците могат да държат позиции, без договорът да е изтекъл. Но целта на ставките за финансиране е да служат като механизъм за поддържане на цените на договорите в съответствие със спот пазарите.

Графиката по-долу показва, че с наближаването на сливането трейдърите са плащали почти 1200% годишен процент на финансиране за къси позиции в Етериум. Мащабът на късите позиции надхвърли нивата, наблюдавани в разгара на кризата с ковида.

След сливането процентът на финансиране се върна до почти неутрален, което предполага, че краткосрочните спекулации са приключили и съответно премията за финансиране е изчезнала.

Източник: Glassnode.com

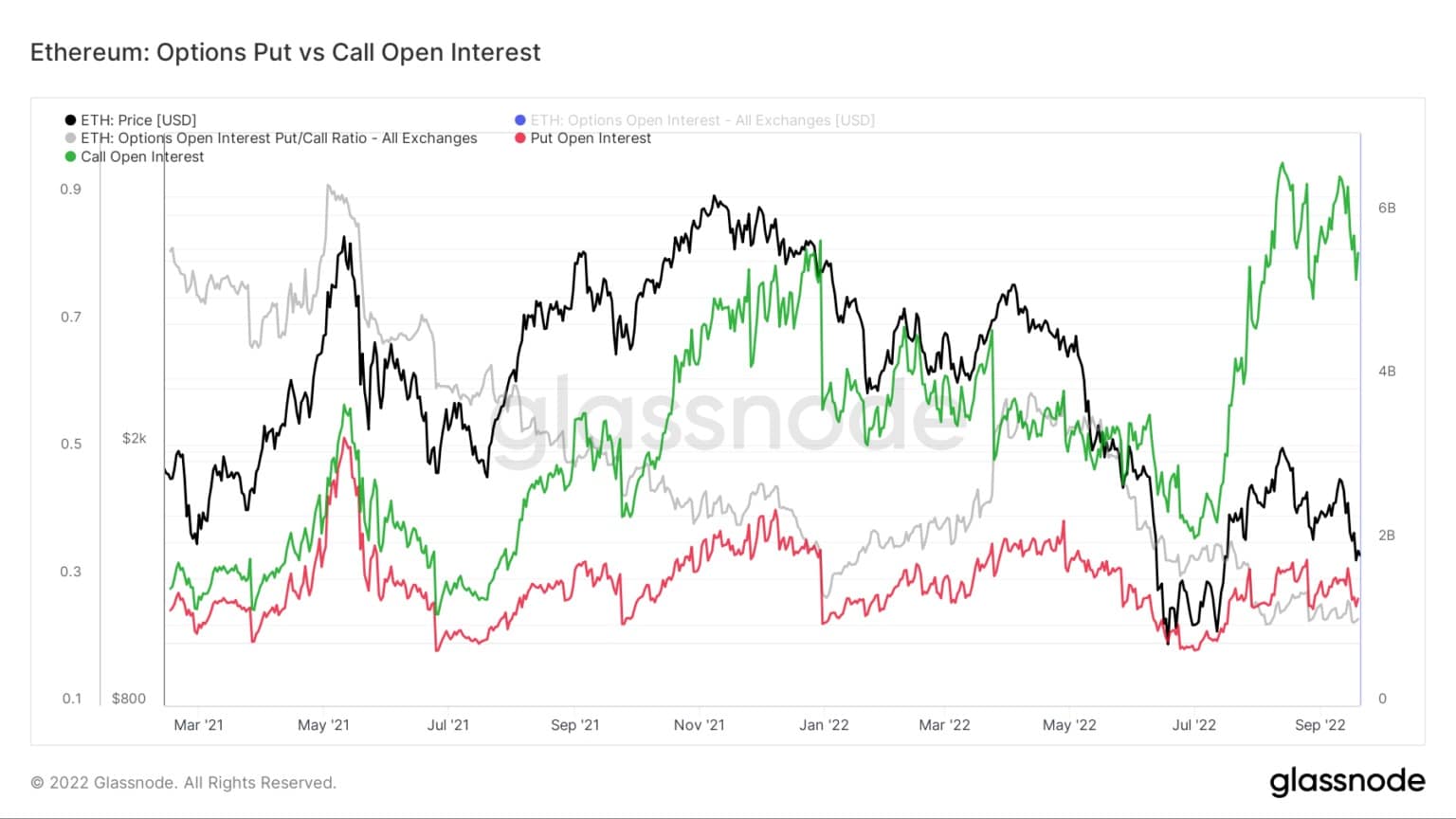

Открит интерес към пут срещу кол опции

Откритият интерес се отнася до броя на активните договори за опции. Това са договори, които са били търгувани, но все още не са ликвидирани чрез компенсаторна сделка или цесия. Пут опцията е правото да се продаде на определена цена до определена дата, докато кол опцията е правото да се купи на определена цена до определена дата.

Графиката по-долу показва, че и пут, и кол опциите са потънали след сливането. Кол-опциите остават на високи нива, като все още са в сила за над 5 млрд. долара, докато пут-опциите остават сравнително слаби.

Това подсказва, че търговците все още са склонни към дълги позиции въпреки корекцията на цените след сливането.

Източник: Glassnode.com