Der 4-Jahres-Zyklus von Bitcoin und der zyklische „Bärenmarkt“ könnten die Falle zum Jahresende 2025 sein. Lesen Sie die Erläuterungen des Analysten Vincent Ganne.

Die 126.000 $ sind möglicherweise nicht der zyklische Höchststand

Seit mehr als zehn Jahren basiert der vorherrschende Analyserahmen für den Bitcoin-Markt auf der Theorie des Vierjahreszyklus, der sich um das Halving dreht. Dieser Mechanismus, der die Geldschöpfung in BTC um die Hälfte reduziert, hat in der Vergangenheit die großen Phasen des Anstiegs, der Euphorie und der anschließenden Korrektur des Vermögenswerts geprägt.

Seit dem Tiefpunkt Ende 2022 stellen jedoch mehrere bedeutende Anomalien die Robustheit dieses Modells in Frage. Die Frage ist nicht mehr nur, wo wir uns im Zyklus befinden, sondern ob dieser Zyklus in einem Umfeld, in dem sich Bitcoin nun als globaler, ausgereifter und makroökonomisch sensibler Vermögenswert entwickelt, überhaupt noch Sinn ergibt.

Erste Anomalie: Der vermeintliche zyklische Höchststand im Oktober 2025 (126.000 $ am 6. Oktober) entspricht nicht den traditionellen Markern des Konjunkturzyklus. Das Kupfer-Gold-Verhältnis, ein hervorragender Indikator für die Risikobereitschaft und die Stärke des globalen Konjunkturzyklus, weist keinerlei Merkmale eines makroökonomischen Höhepunkts auf.

Historisch gesehen fallen die großen Höchststände des Bitcoin-Preises (2013, 2017, 2021) mit einem überhitzten Industriezyklus zusammen, was sich in einem hohen Kupfer-Gold-Verhältnis widerspiegelt, das nahe seinem Höchststand liegt.

In den Jahren 2024–2025 blieb dieses Verhältnis jedoch auf einem niedrigen Niveau, ohne vergleichbare Aufwärtsdynamik und sogar mit wiederkehrenden Anzeichen von Schwäche. Sollte Bitcoin tatsächlich einen zyklischen Höchststand erreicht haben, so steht dieser in völligem Widerspruch zum globalen Konjunkturzyklus, was bisher noch nie vorgekommen ist.

Ist der durch das Halving geprägte 4-Jahres-Zyklus noch von Bedeutung?

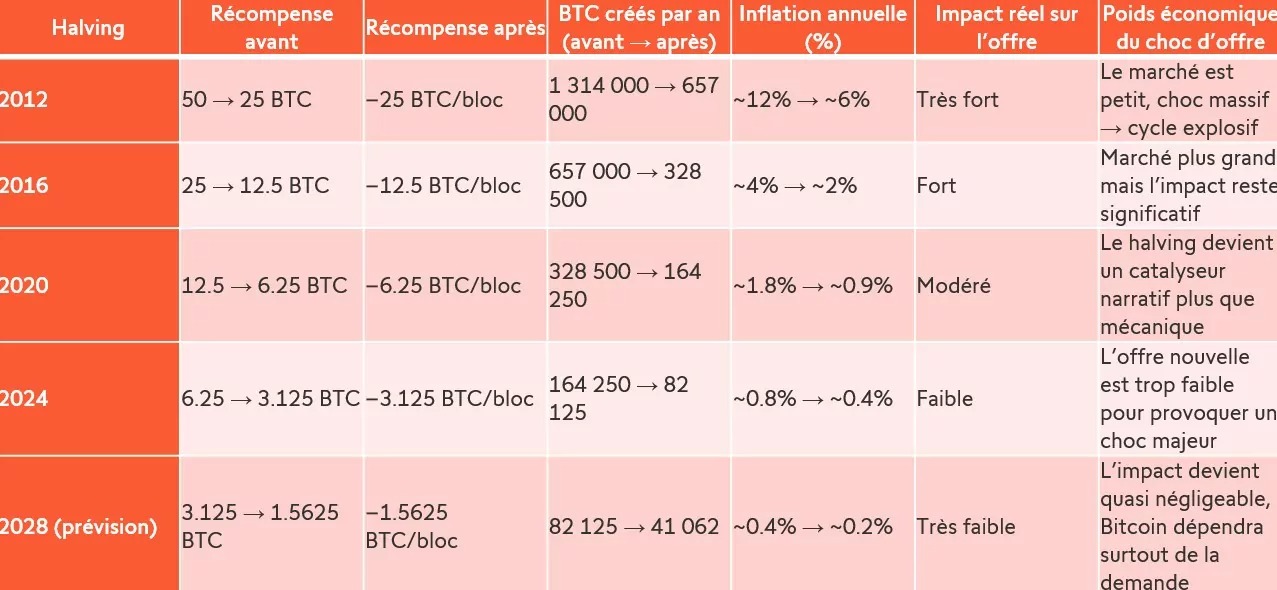

Zweite Anomalie: Das Halving verliert jedes Mal ein wenig mehr an seiner mechanischen Wirkung. Die Daten sprechen eine klare Sprache: Im Jahr 2012 halbierte das Halving die Geldmengeninflation von Bitcoin und senkte die jährliche Emission von 1,3 Millionen auf 657.000 BTC. In den Jahren 2016, 2020 und 2024 hat sich dieser Effekt schrittweise verringert: 12 % → 6 %, dann 4 % → 2 %, dann 1,8 % → 0,9 % und schließlich nur noch 0,8 % → 0,4 %.

Angesichts dieser Halbierung, deren Auswirkungen immer geringer werden (im Jahr 2028 werden sie fast unbedeutend sein), stellt sich daher die Frage nach der Relevanz des um das Halving herum organisierten 4-Jahres-Zyklus. Das Halving ist heute kein Angebotsschock mehr, der automatisch einen explosiven Zyklus (und damit einen Bärenmarkt?) antreiben könnte; sondern es ist zu einem narrativen (vielleicht mittlerweile rein psychologischen) Katalysator geworden, dessen tatsächliche Tragweite zunehmend vom makroökonomischen Kontext, der globalen Liquidität und der institutionellen Nachfrage abhängt.

In diesem Zusammenhang drängt sich eine Frage auf: Hat der traditionelle zyklische 12-monatige Bärenmarkt noch eine Bedeutung? Wenn der Vierjahreszyklus immer weniger vom Angebot und immer mehr von der Makroökonomie und institutionellen Kapitalströmen bestimmt wird, dann könnte sich die Struktur der Bitcoin-Zyklen gerade zu einem Modell entwickeln, das eher den traditionellen Vermögenswerten ähnelt: Expansions- und Kontraktionsphasen, die mit der globalen Liquidität, den Realzinsen und dem globalen Konjunkturzyklus zusammenhängen.

Vielleicht befinden wir uns nicht mehr in einem einfachen „Bitcoin-Zyklus“, sondern in einem Makrozyklus, in den Bitcoin eingebettet ist. Und wenn dies der Fall ist, dann hat der Zeitplan des zyklischen Bärenmarktes keine mechanische oder vorhersehbare Daseinsberechtigung mehr und könnte die große Falle zum Jahresende 2025 darstellen.