Il ciclo quadriennale del Bitcoin e il «bear market» ciclico potrebbero rappresentare la trappola di questa fine del 2025. Scoprite le spiegazioni dell’analista Vincent Ganne.

I 126.000 $ potrebbero non essere il picco ciclico

Da oltre dieci anni, il quadro di analisi dominante del mercato del Bitcoin si basa sulla teoria del ciclo quadriennale, incentrato sull’halving. Questo meccanismo, che dimezza la creazione di moneta in BTC, ha storicamente scandito le grandi fasi di rialzo, euforia e successiva correzione dell’asset.

Tuttavia, dal minimo raggiunto alla fine del 2022, diverse anomalie significative mettono in discussione la solidità di questo modello. La questione non è più solo quella di sapere a che punto del ciclo ci troviamo, ma se questo ciclo abbia ancora senso in un contesto in cui il Bitcoin si evolve ormai come un asset globale, maturo e sensibile alle dinamiche macroeconomiche.

Prima anomalia: il presunto picco ciclico di ottobre 2025 (126.000 $ il 6 ottobre) non corrisponde ai tradizionali indicatori del ciclo economico. Il rapporto Rame/Oro, eccellente indicatore dell’appetito per il rischio e della forza del ciclo economico mondiale, non mostra affatto le caratteristiche di un picco macroeconomico.

Storicamente, i grandi massimi del prezzo del Bitcoin (2013, 2017, 2021) coincidono con un ciclo industriale in fase di surriscaldamento, il che si riflette in un rapporto Rame/Oro elevato e vicino al suo massimo.

Tuttavia, nel 2024-2025, questo rapporto è rimasto depresso, senza una dinamica rialzista paragonabile, e persino con segnali ricorrenti di debolezza. Se il Bitcoin ha effettivamente raggiunto un picco ciclico, allora questo si verifica in totale contraddizione con il ciclo globale, cosa che non era mai accaduta prima.

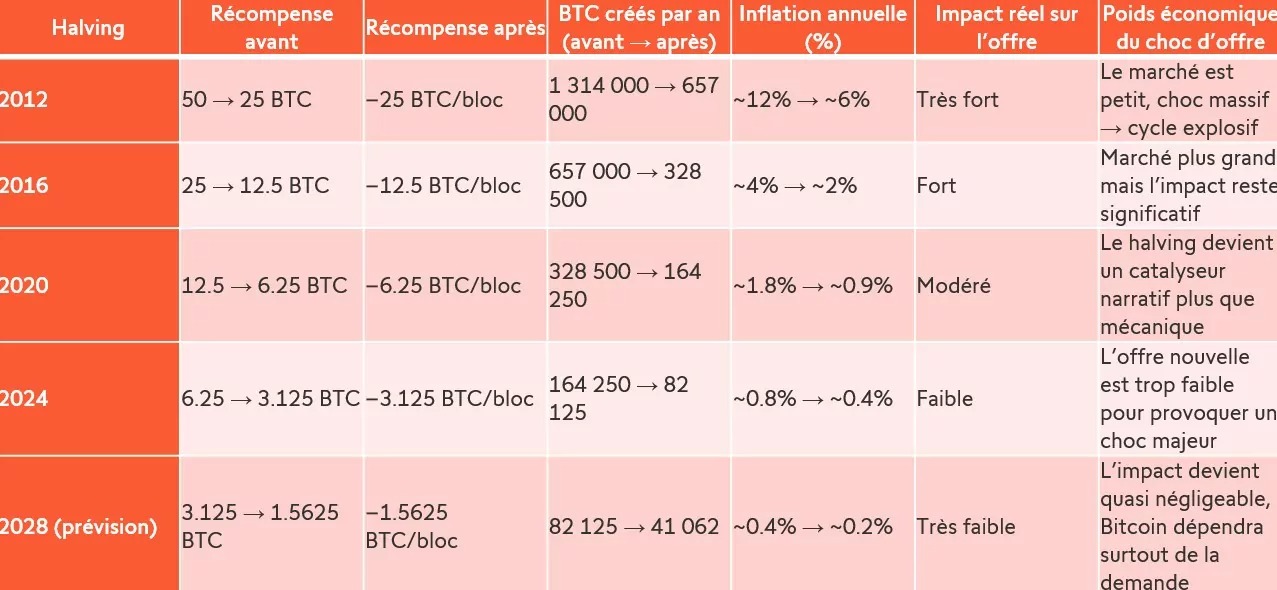

Il ciclo quadriennale determinato dall’halving ha ancora senso?

Seconda anomalia: l’halving perde ogni volta un po’ più del suo impatto meccanico. I dati sono espliciti: nel 2012, l’halving dimezzava l’inflazione monetaria del Bitcoin, facendo passare l’emissione annuale da 1,3 milioni a 657.000 BTC. Nel 2016, poi nel 2020 e nel 2024, questo effetto si è progressivamente ridotto: dal 12% al 6%, poi dal 4% al 2%, poi dall’1,8% allo 0,9%, e infine solo dallo 0,8% allo 0,4%.

Con questa dimezzamento di un picco sempre più esiguo (nel 2028 l’impatto sarà quasi irrilevante), la rilevanza del ciclo quadriennale incentrato sull’halving viene quindi completamente messa in discussione. L’halving non è più oggi uno shock di offerta in grado di alimentare meccanicamente un ciclo esplosivo (e quindi un mercato ribassista?); è diventato un catalizzatore narrativo (forse ormai semplicemente psicologico), la cui portata reale dipende sempre più dal contesto macroeconomico, dalla liquidità globale e dalla domanda istituzionale.

In questo contesto, sorge spontanea una domanda: il tradizionale mercato ribassista ciclico di 12 mesi ha ancora un senso? Se il ciclo quadriennale è sempre meno dettato dall’offerta e sempre più dalla macroeconomia e dai flussi istituzionali, allora la struttura stessa dei cicli del Bitcoin potrebbe evolversi verso un modello più simile a quello degli asset tradizionali: fasi di espansione e contrazione legate alla liquidità globale, ai tassi reali e al ciclo economico globale.

Forse non ci troviamo più in un semplice «ciclo del Bitcoin», ma in un ciclo macroeconomico di cui il Bitcoin fa parte. E se così fosse, allora il calendario del mercato ribassista ciclico non avrebbe più alcuna ragion d’essere meccanica né prevedibile e potrebbe rappresentare la grande trappola di questa fine del 2025.