ビットコインの4年サイクルと周期的な「ベアマーケット」が、2025年末の落とし穴となる可能性があります。アナリストのヴィンセント・ガン氏の解説をご覧ください。

12万6000ドルは、サイクルの天井ではないかもしれません

10年以上にわたり、ビットコイン市場の主流となる分析フレームワークは、半減期を軸とした4年サイクルの理論に基づいています。BTCの発行量を半減させるこのメカニズムは、歴史的に見て、資産の大幅な上昇、熱狂、そして調整という大きなサイクルを刻んできました。

しかし、2022年末の底値以降、いくつかの重大な異常現象が、このモデルの妥当性に疑問を投げかけています。問題はもはや、サイクルのどの段階にあるかということだけではなく、ビットコインが今やグローバルで成熟し、マクロ経済の影響を受けやすい資産として進化している環境において、このサイクルが依然として意味を持つのかという点にあります。

最初の異常:2025年10月と想定されるサイクルのピーク(10月6日時点で12万6000ドル)は、ビジネスサイクルの伝統的な指標と一致していません。リスク選好や世界経済サイクルの勢いを示す優れた指標である銅/金の比率は、マクロ経済的なピークの特徴を全く示していません。

歴史的に見ると、ビットコイン価格の大きな高値(2013年、2017年、2021年)は、産業サイクルが過熱している時期と一致しており、これは銅/金比率が最高値近くまで上昇していることで反映されています。

しかし、2024年から2025年にかけて、この比率は低迷したままであり、それに匹敵するような上昇の勢いは見られず、むしろ弱気のシグナルが繰り返し見られました。もしビットコインが実際に循環的な天井を形成したのであれば、それは世界的な経済サイクルとは全く矛盾する形で発生したことになりますが、これはかつてないことです。

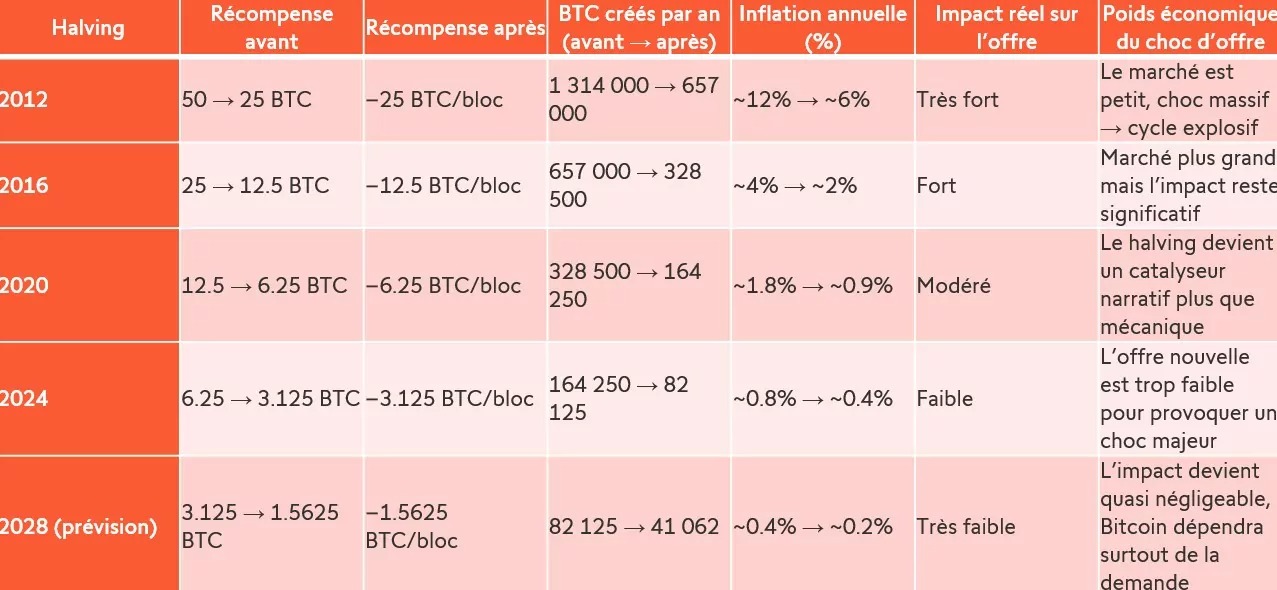

半減期によって形成された4年周期は、依然として意味を持つのでしょうか?

2つ目の異常現象:半減期は、その機械的な影響力を毎回少しずつ失っています。データは明白です。2012年、半減期はビットコインの通貨供給量の増加率を半分にし、年間発行量を130万BTCから65万7000BTCへと減少させました。2016年、そして2020年、2024年と、この効果は徐々に縮小していきました:12%→6%、次に4%→2%、さらに1.8%→0.9%、そしてわずか0.8%→0.4%へと。

ピークがますます小さくなる中で(2028年にはその影響はほぼ無視できるほどになります)、半減期を中心に構成される4年サイクルの妥当性については、完全に疑問が呈されています。今日の半減期は、もはや爆発的なサイクル(ひいては弱気相場?)を機械的に引き起こすような供給ショックではありません。それは(おそらく今や単に心理的なものに過ぎない)物語の触媒へと変貌し、その実質的な影響力は、マクロ経済の状況、世界の流動性、そして機関投資家の需要にますます左右されるようになっています。

こうした状況下で、一つの疑問が浮かび上がります。従来の12ヶ月周期のベアマーケットは、もはや意味をなすのでしょうか?もし4年サイクルが供給によって左右されることが減り、マクロ経済や機関投資家の資金フローによって左右されることが増えているのであれば、ビットコインのサイクル構造そのものが、伝統的な資産に近いモデルへと変化しつつある可能性があります。つまり、世界の流動性、実質金利、そして世界経済のサイクルに連動した拡大期と収縮期というモデルです。

もはや単なる「ビットコインのサイクル」ではなく、ビットコインが組み込まれたマクロサイクルの中にいるのかもしれません。もしそうであるならば、周期的な弱気相場のタイムラインは、もはや機械的でも予測可能でもなくなり、2025年末における大きな落とし穴となる可能性があります。