Czteroletni cykl bitcoina oraz cykliczna bessy mogą stanowić pułapkę pod koniec 2025 roku. Zapoznaj się z wyjaśnieniami analityka Vincenta Ganne’a.

Poziom 126 000 USD może nie być szczytem cyklu

Od ponad dziesięciu lat dominujący model analizy rynku Bitcoina opiera się na teorii cyklu czteroletniego, którego centralnym punktem jest halving. Mechanizm ten, który zmniejsza o połowę emisję BTC, historycznie wyznaczał rytm głównych faz wzrostu, euforii, a następnie korekty tego aktywa.

Jednak od momentu osiągnięcia dna pod koniec 2022 r. kilka istotnych anomalii podważa solidność tego modelu. Nie chodzi już tylko o to, w którym miejscu cyklu się znajdujemy, ale o to, czy cykl ten ma jeszcze sens w środowisku, w którym Bitcoin ewoluuje obecnie jako globalny, dojrzały i wrażliwy na czynniki makroekonomiczne aktyw.

Pierwsza anomalia: przypuszczalny szczyt cyklu z października 2025 r. (126 000 USD 6 października) nie odpowiada tradycyjnym wskaźnikom cyklu koniunkturalnego. Stosunek ceny miedzi do złota, będący doskonałym wskaźnikiem apetytu na ryzyko oraz siły światowego cyklu gospodarczego, w ogóle nie wykazuje cech makroekonomicznego szczytu.

Historycznie rzecz biorąc, główne szczyty ceny bitcoina (2013, 2017, 2021) zbiegają się z przegrzaniem cyklu przemysłowego, co odzwierciedla wysoki wskaźnik miedzi do złota, zbliżony do swojego szczytu.

Jednak w latach 2024–2025 wskaźnik ten pozostawał na niskim poziomie, bez porównywalnej dynamiki wzrostowej, a nawet z powtarzającymi się sygnałami osłabienia. Jeśli Bitcoin rzeczywiście osiągnął szczyt cykliczny, to nastąpiło to w całkowitej sprzeczności z cyklem globalnym, co nigdy wcześniej nie miało miejsca.

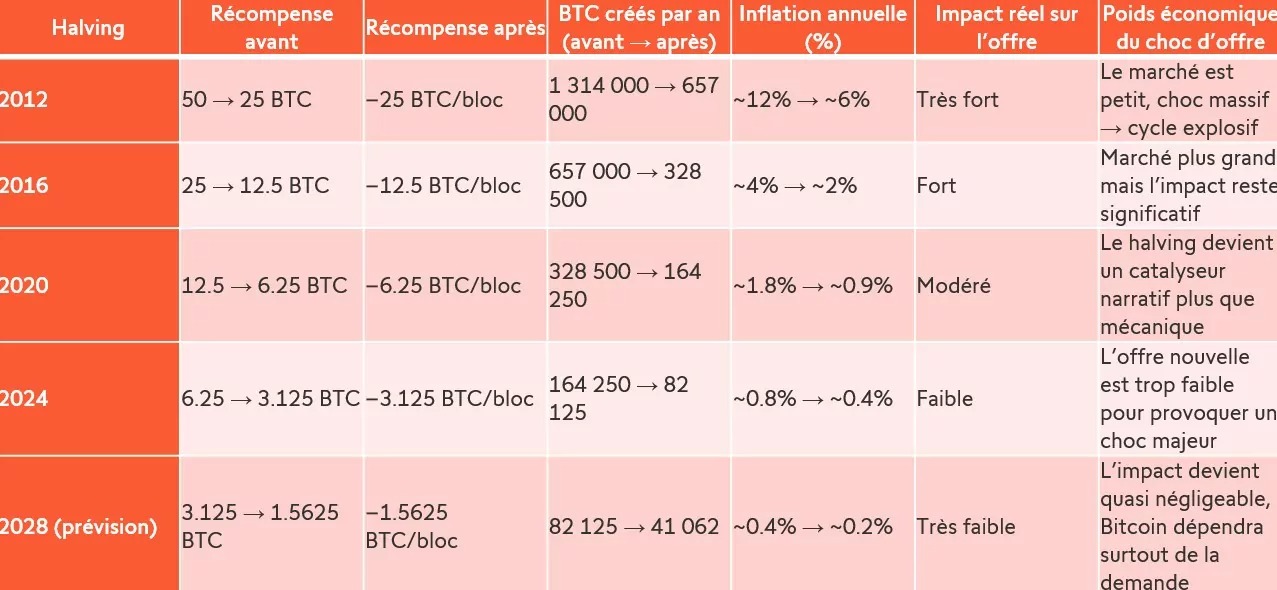

Czy 4-letni cykl wyznaczony przez halving nadal ma sens?

Druga anomalia: halving za każdym razem traci nieco ze swojego mechanicznego wpływu. Dane są jednoznaczne: w 2012 r. halving zmniejszył inflację monetarną Bitcoina o połowę, obniżając roczną emisję z 1,3 mln do 657 000 BTC. W 2016 r., a następnie w 2020 i 2024 r. efekt ten stopniowo się zmniejszał: 12% → 6%, następnie 4% → 2%, potem 1,8% → 0,9%, a w końcu zaledwie 0,8% → 0,4%.

Wraz z tym zmniejszeniem o połowę coraz mniejszego szczytu (w 2028 r. wpływ ten będzie niemal nieistotny) całkowicie podważa się znaczenie czteroletniego cyklu zorganizowanego wokół halvingu. Halving nie jest już dziś szokiem podażowym zdolnym do mechanicznego napędzania gwałtownego cyklu (a tym samym bessy?); stał się on katalizatorem narracyjnym (być może obecnie już wyłącznie psychologicznym), którego rzeczywisty zasięg w coraz większym stopniu zależy od kontekstu makroekonomicznego, globalnej płynności oraz popytu instytucjonalnego.

W tym kontekście nasuwa się pytanie: czy tradycyjna 12-miesięczna bessy ma jeszcze sens? Jeśli czteroletni cykl jest w coraz mniejszym stopniu dyktowany przez podaż, a w coraz większym przez makroekonomię i przepływy instytucjonalne, to sama struktura cykli bitcoina może ewoluować w kierunku modelu bardziej zbliżonego do aktywów tradycyjnych: faz ekspansji i kontrakcji powiązanych z globalną płynnością, realnymi stopami procentowymi oraz ogólnym cyklem gospodarczym.

Być może nie mamy już do czynienia z prostym „cyklem bitcoina”, ale z cyklem makroekonomicznym, w którym bitcoin stanowi element. A jeśli tak jest, to harmonogram cyklicznej bessy nie ma już racji bytu jako mechaniczny ani przewidywalny i może stać się wielką pułapką pod koniec 2025 roku.