4-годишният цикъл на Bitcoin и цикличният „мечи пазар“ може да се окажат капан в края на 2025 г. Прочетете обясненията на анализатора Винсент Ган.

126 000 долара може би не са цикличният връх

От повече от десет години доминиращият аналитичен модел на пазара на Bitcoin се основава на теорията за 4-годишния цикъл, свързан с халвинга. Този механизъм, който намалява наполовина създаването на пари в BTC, исторически е определял големите фази на ръст, еуфория и последваща корекция на актива.

Въпреки това, от дъното в края на 2022 г. насам, няколко значителни аномалии поставят под въпрос стабилността на този модел. Въпросът вече не е само къде се намираме в цикъла, а дали този цикъл все още има смисъл в среда, в която Bitcoin вече се развива като глобален, зрял и макрочувствителен актив.

Първа аномалия: предполагаемият цикличен връх от октомври 2025 г. (126 000 $ на 6 октомври) не съответства на традиционните ориентири на бизнес цикъла. Съотношението мед/злато, отличен индикатор за апетита към риск и силата на световния икономически цикъл, изобщо не показва характеристиките на макроикономически връх.

Исторически погледнато, големите върхове в цената на Bitcoin (2013, 2017, 2021) съвпадат с прегрял индустриален цикъл, което се отразява в високо съотношение мед/злато, близко до своя връх.

През 2024–2025 г. обаче това съотношение остава потиснато, без сравнима възходяща динамика, а дори и с повтарящи се сигнали за слабост. Ако биткойнът наистина е отбелязал цикличен връх, то той възниква в пълно противоречие с глобалния цикъл, което никога преди не се е случвало.

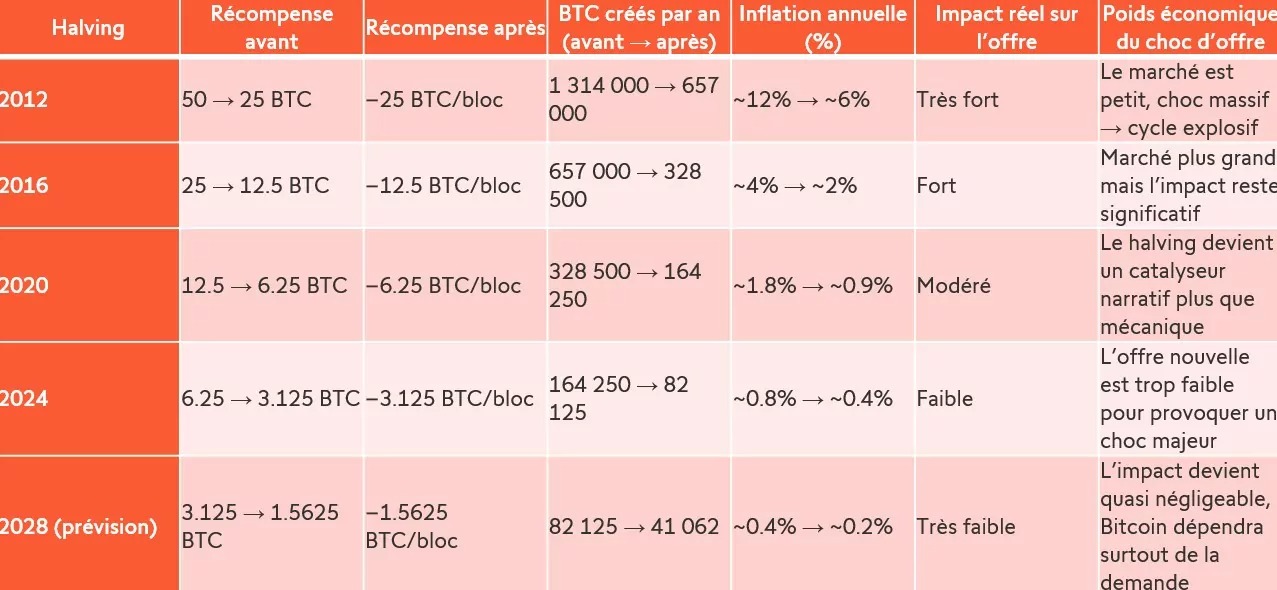

Има ли все още смисъл 4-годишният цикъл, формиран от халвинга?

Втора аномалия: халвингът губи всеки път малко повече от механичното си въздействие. Данните са ясни: през 2012 г. халвингът намали паричната инфлация на Bitcoin наполовина, като годишното предлагане спадна от 1,3 милиона на 657 000 BTC. През 2016 г., а след това през 2020 и 2024 г., този ефект постепенно намалява: 12 % → 6 %, след това 4 % → 2 %, след това 1,8 % → 0,9 %, а накрая само 0,8 % → 0,4 %.

С това намаляване наполовина на все по-малък връх (през 2028 г. въздействието ще бъде почти незначително), релевантността на 4-годишния цикъл, организиран около халвинга, се поставя под въпрос. Днес халвингът вече не е шок на предлагането, способен механично да подхрани експлозивен цикъл (и следователно мечи пазар?); той се превърна в наративен катализатор (може би вече просто психологически), чието реално значение зависи все повече от макроикономическия контекст, глобалната ликвидност и институционалното търсене.

В този контекст възниква един въпрос: има ли все още смисъл традиционният 12-месечен цикличен мечи пазар? Ако четиригодишният цикъл все по-малко се определя от предлагането и все повече от макроикономиката и институционалните потоци, тогава самата структура на циклите на Bitcoin може би е в процес на еволюция към модел, по-близък до традиционните активи: фази на експанзия и свиване, свързани с глобалната ликвидност, реалните лихвени проценти и глобалния икономически цикъл.

Може би вече не сме в обикновен „цикъл на Bitcoin“, а в макроикономически цикъл, в който Bitcoin е част. И ако това е така, тогава графикът на цикличния мечи пазар вече няма причина да бъде механичен или предсказуем и може да се окаже голямата капан в края на 2025 г.