on-chain анализ – Краткосрочните инвеститори диктуват тенденцията от март насам ?")

Краткосрочните инвеститори участват предимно в неотдавнашното ценово действие и диктуват тенденцията от март насам. Въпреки че остават уверени в преобладаващата бича фаза, те изглежда проявяват предпазливост и забавят разходите си. Активност по веригата на ситуацията

Биткоинът се опитва да получи бичи импулс

Цената на биткойна (BTC) продължава да се колебае под психологическата съпротива от 30 000 щатски долара. След неуспеха на мечия пробив на нивото от 26 000 долара, в неделя BTC направи бичи импулс, който я върна малко под 28 000 долара.

Фигура 1: дневна цена на BTC

Въпреки че последните ни анализи бяха фокусирани върху макроикономическите аспекти (пазарна ликвидност) и техническите аспекти (листвания и BRC-20), днес се връщаме към поведението на участниците на пазара на BTC.

По-конкретно ще разгледаме кохортата от краткосрочни инвеститори, по-голямата част от които участваха в неотдавнашното ценово действие. Поради своята чувствителност те представляват групата участници, които е най-вероятно да създадат голямо краткосрочно движение.

Като изследваме латентната доходност, реализираната доходност и активността на веригата, свързана с тази група, днес ще илюстрираме как краткосрочните инвеститори диктуват тенденцията от март насам и как се позиционират в момента.

Латитна рентабилност на STH

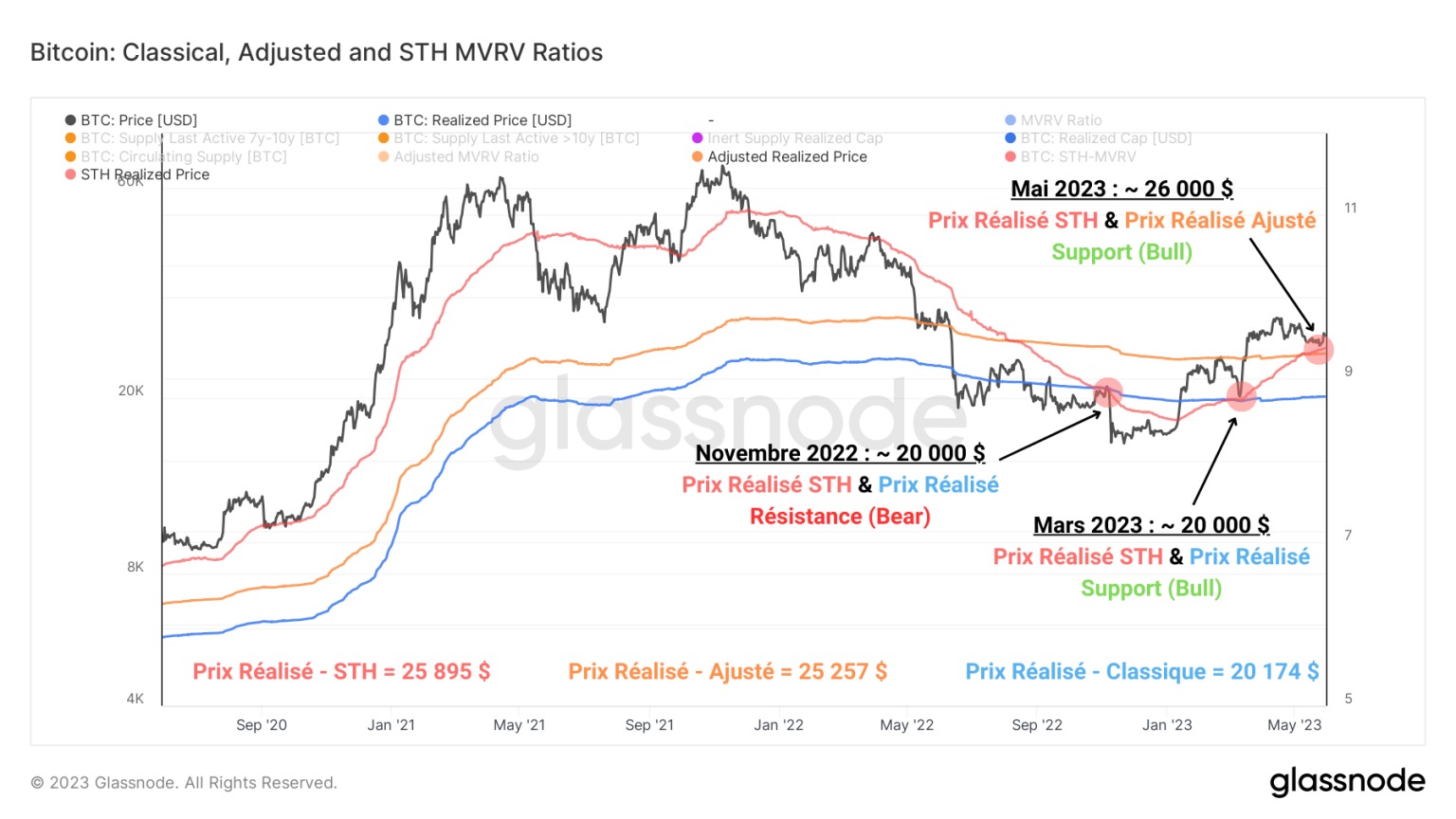

За пореден път разходната база на краткосрочните инвеститори, представляваща средната цена на покупка на BTC на по-малко от 155 дни, отново реагира на спот цената на BTC.

По време на бичи тенденции това ниво, което в момента е малко под 26 000 USD (в червено), има тенденция да действа като подкрепа.

Фигура 2: Класическа реализирана цена, коригирана реализирана цена, реализирана цена на STH

Това е вторият път през 2023 г., когато разходната база на краткосрочните инвеститори подкрепя цената на BTC по време на фаза на корекция от над 10%.

Исторически погледнато, тази структура благоприятства възстановяването на пазара на BTC, тъй като краткосрочните притежатели забавят разходите си, преди да генерират натиск за покупки. Обикновено те се възползват от корекцията, за да удвоят средната си покупна цена.

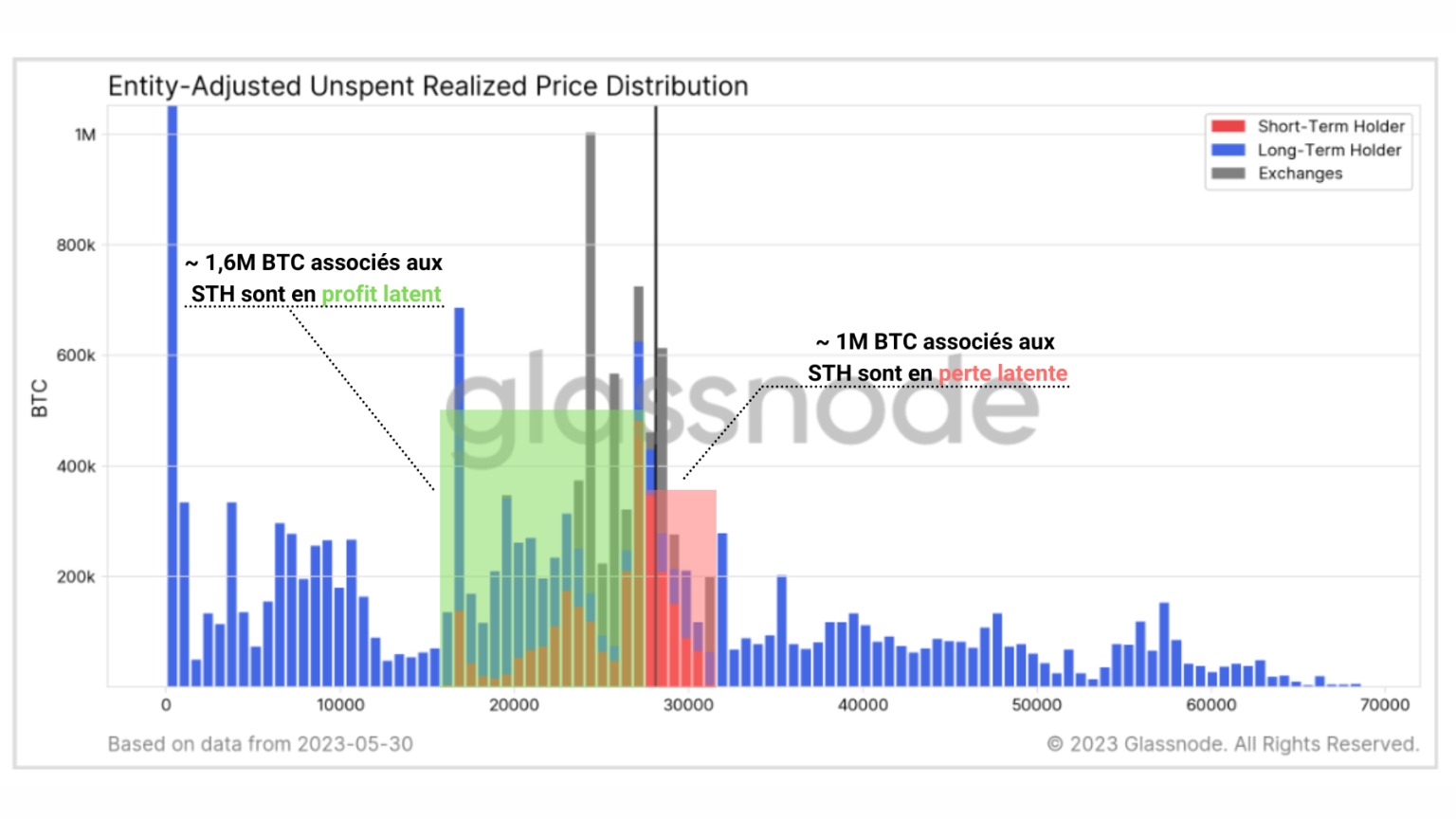

Тази теза се потвърждава, като се проучи разпределението на цените на покупка на BTC на по-малко от 155 дни (в червено), които могат да бъдат разделени на две групи:

- Предлагането на STH на печалба, разделено между 15 800 и 27 800 долара, представлява около 1,6 милиона BTC, или почти 60% от BTC, притежавани от кохортата на краткосрочните инвеститори;

- Офертата за STH на загуба, разделена между 30 000 и 28 000 USD, представлява почти един милион BTC.

Фигура 3: Разпределение на реализираните цени (STH/LTH)

Като цяло предлагането на STH е на печалба, което благоприятства бичия уклон. Можем също така да отбележим, че се държи обем, еквивалентен на 500 000 BTC, с базова цена от около 26 000 USD.

Това показва, че на това ценово равнище наскоро е извършено значително натрупване на BTC, и потвърждава данните за реализираните цени на STH, споменати по-рано. Това ниво действително е текущата бича/мечка точка на въртене и определя тенденцията, която ще даде началото на краткосрочния тренд.

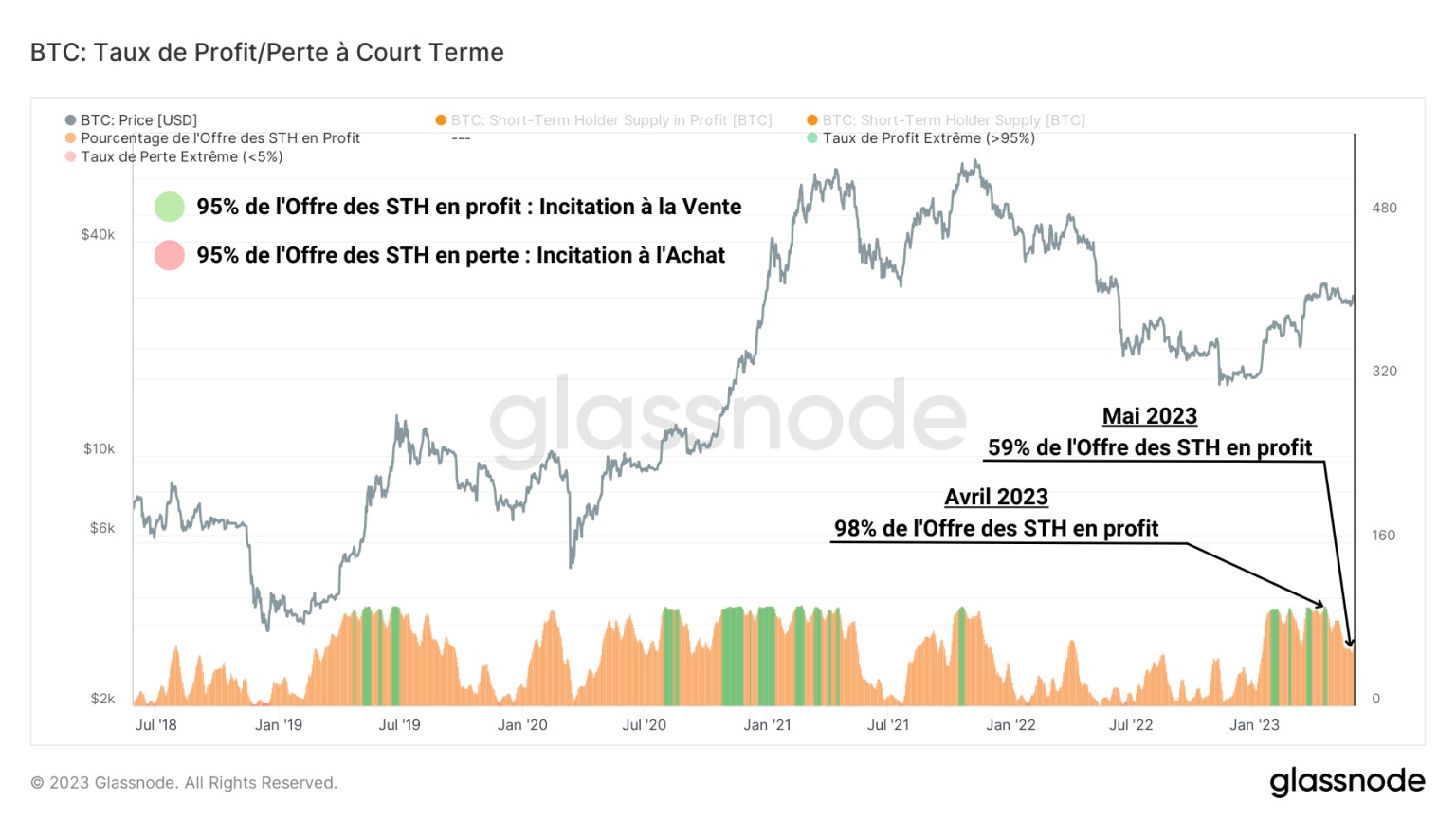

Това поведение може да се види и чрез измерване на предлагането на BTC в печалби/загуби, държани от краткосрочни инвеститори. По-конкретно, процентът на предлагането на STH в печалба предлага отличен косвен показател за степента на краткосрочното поведение на пазара на свръхпокупки/препродажби.

- Когато повече от 95% от предлагането на STH е на печалба, това създава стимул за прибиране на печалби, генерирайки локален натиск за продажби, способен да коригира пазара;

- Когато повече от 95% от предлагането на STH е на загуба, това създава стимул за поемане на загуба, генерирайки възможност за покупки за HODLers и дългосрочните инвеститори.

Фигура 4: Процент от предлагането на STH на печалба

През месец април почти 98% от предлагането на НТП е било на печалба. Тогава почти цялата група беше в състояние да продава с печалба.

Днес по-малко от 60% от предлагането на STH е на печалба, което отразява както печалбата, реализирана през март-април, така и загубата на рентабилност на купувачите при местния пик от 30 000 USD. По този начин предлагането на печалба беше прехвърлено към новите участници, които се оказаха в капана на върха на диапазона и участваха в разпределението (поемането на загуби) през май.

Реализирана рентабилност на STH

Тези наблюдения се потвърждават от неотдавнашните колебания на коефициента на рентабилност на краткосрочните разходи (STH-SOPR), който измерва степента на реализираната печалба/загуба от краткосрочните инвеститори. Този показател дава представа за вземането на решения въз основа на състоянието на латентната рентабилност на STH и е отличен заместител на краткосрочните пазарни нагласи.

Фигура 5: STH-SOPR

Виждаме, че след печалбата от над +20% през март (в зелено) през март и април печалбите, реализирани от тази група, постепенно намаляват, докато през май не преминават в загуба.

Понастоящем поведението на разходите е относително неутрално и клони към леко прибиране на печалби. Фактът, че неутралната зона (STH-SOPR = 1) осигури подкрепа за ценовия тренд на нивото от 26 000 USD, също е много конструктивен.

Активност на веригата STH

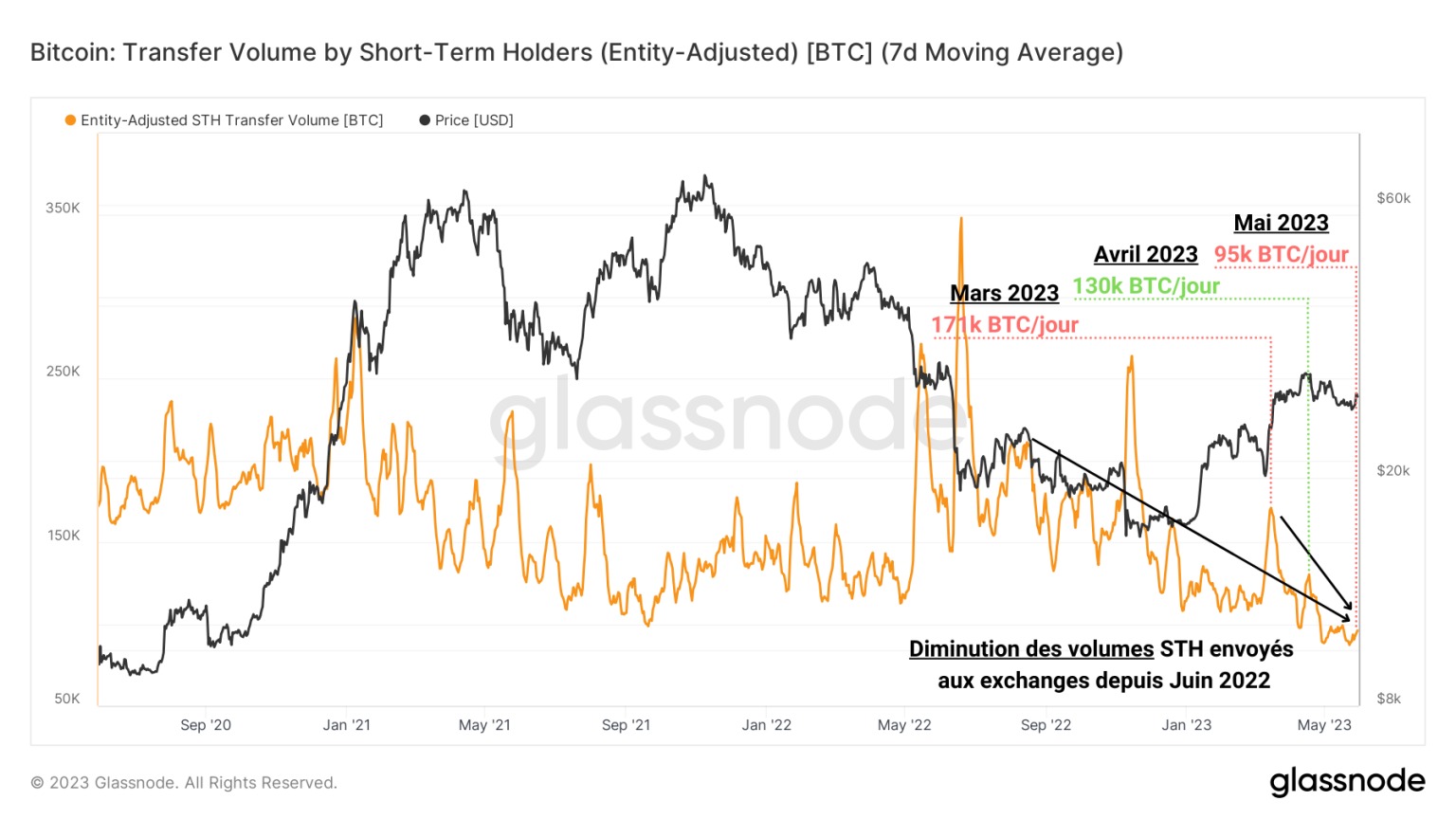

След като успяхме да разберем еволюцията на финансовото състояние на краткосрочните инвеститори и произтичащото от това поведение, можем да анализираме активността на веригата на тази група, за да проверим дали нашите наблюдения съответстват на движенията на веригата на тази група.

Чрез измерване на дневния обем на преводите от портфейлите на STH се очертава ясно наблюдение: действително е налице спад в обемите, свързани с тези субекти.

Това означава, че притежателите на къси позиции са предпочели да забавят поемането на загуби до нивото на разходната си база, което предполага здравословно предвиждане на риска от по-дълбока корекция.

Фигура 6: Обем на прехвърляне, свързан с STH

Нещо повече, тази динамика не датира единствено от периода на прибиране на печалби през май-април 202 г., а е част от по-мащабен спад в активността, датиращ от юни 2022 г. Докато преди близо година в мрежата циркулираха близо 200 000 BTC, свързани със STH, сегашният обем е намалял наполовина, като всеки ден се обменят едва 95 000 BTC.

Това многогодишно дъно ни подсказва, че краткосрочните инвеститори ограничават разходите си въпреки представянето на 2023 г. и изчакват по-високи цени, преди отново да се ангажират с пазара.

Общение на този анализ на веригата на BTC

Данните от тази седмица показват, че от март насам тенденцията на пазара на BTC е силно повлияна от поведението на краткосрочните инвеститори (STH).

Данните за скритата доходност на тази група показват, че STH запазват малка скрита печалба от около 8%, което благоприятства бичия уклон. Нивото от 26 000 щатски долара, което съвпада с разходната база на средния STH, символизира краткосрочната бича/мечка точка на въртене.

Проучването на рентабилността показва, че прибирането на печалби, което се осъществи между март и април, позволи на STH да генерират печалби от над 20%. Това прехвърляне на капитал към купувачите на нивото от 30 000 USD след това доведе до корекция на БТК, намаляване на прибирането на печалби и дори леко прибиране на загуби под 27 000 USD.

Понастоящем активността на веригата, свързана с краткосрочните инвеститори, предполага, че те остават уверени в преобладаващия възходящ тренд. Изглежда обаче, че те проявяват предпазливост и забавят разходите си, докато изчакват потвърждение за възобновяване на възходящия тренд.