Алгоритмичният стабилен монетник TerraUSD (UST) се оказа изключително успешен, като се превърна в третия по големина на пазара. Това промени играта за всички.

Потребността за ефективни парични пазари е толкова голяма, че дори инфлацията от 8,5 % не я намалява. Толкова е загубил доларът от покупателната си способност в сравнение с преди една година. И все пак стабилните монети, обвързани с долара, редовно имат най-висока доходност от лихвени проценти, достатъчна, за да изпревари инфлацията.

Защо токенизираните долари биха генерирали толкова висока доходност? Въпреки че криптотърговците обичат волатилността, тъй като тя позволява по-високи печалби, волатилността на криптовалутите не благоприятства сериозна DeFi инфраструктура. Стабилните монети въвеждат тази сериозност със стабилност, като разчитат на статута на световна резервна валута на долара.

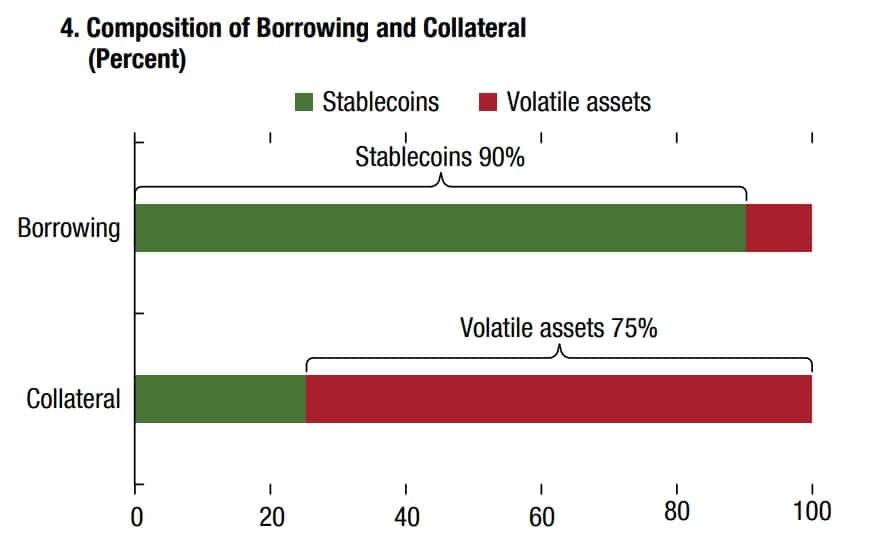

Стабилкоините не само осигуряват стабилна стойност за използване при плащания, но и премахват риска от заемите по интелигентни договори. Ето защо DeFi протоколите обикновено се обезпечават с нестабилни криптовалути, за да се вземат заеми със стабилни монети.

Източник: Международен валутен фонд (МВФ)

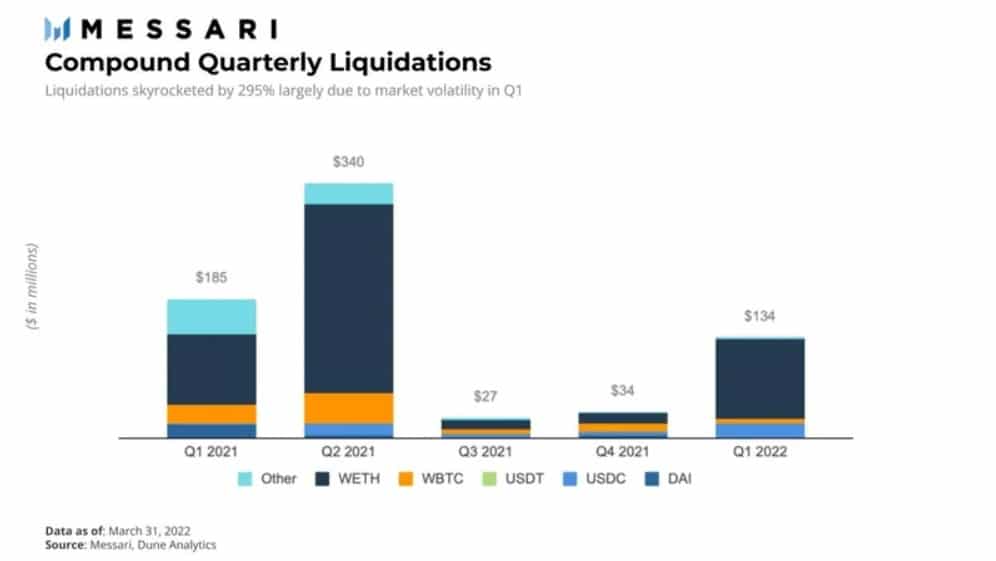

Освен това нестабилните активи, използвани като обезпечение, обикновено са свръхколатерализирани. По този начин, ако стойността им спадне под определен коефициент на ликвидация, заемодателят може да бъде сигурен, че интелигентният договор автоматично ще ликвидира обезпечението. В конкретния случай през първото тримесечие на 2022 г. за протокола Compound се случи огромен скок в ликвидациите на обезпеченията поради нестабилността на ETH.

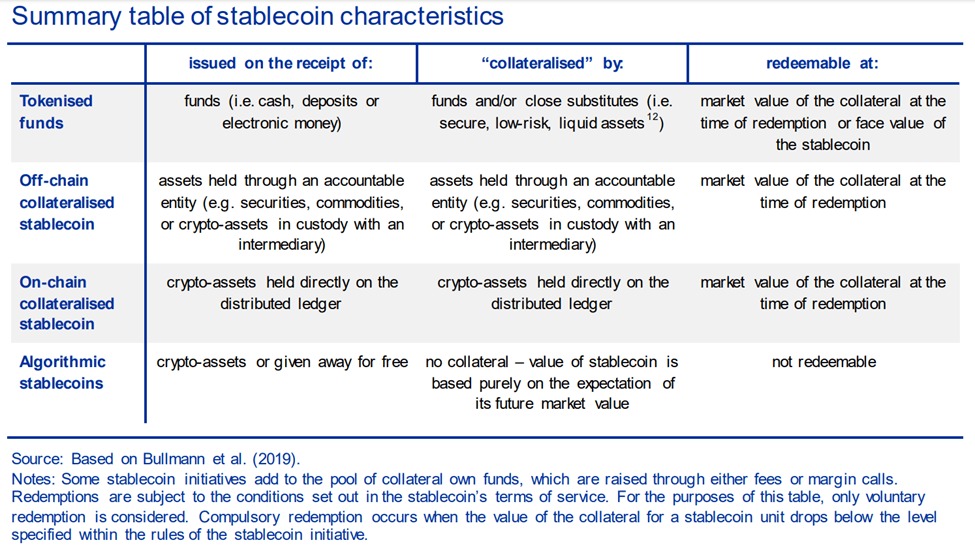

Въпреки че криптоактивите трябва да бъдат свръхколатерализирани, за да компенсират волатилността, какво да кажем за стабилните монети? Достатъчно стабилна ли е тяхната обезпеченост, за да вдъхне доверие на инвеститорите?“

Ново поколение стабилни монети на хоризонта

Човек би си помислил, че DeFi протоколите ще разчитат на стабилни монети, които също са децентрализирани. Това не е така за по-голямата част от ръста на стабилните монети през последните две години, който в момента възлиза на 186,8 млрд. долара. Двете най-големи стабилни монети извън веригата, Tether (USDT) и USD Coin (USDC), са обезпечени по типичен начин, подкрепени от резерви от парични средства или парични еквиваленти.

Тази простота накара Tether да остане водещата стабилна монета – както по отношение на пазарната капитализация, така и по отношение на обема на търговията – от стартирането ѝ през 2015 г. Въпреки някои неясноти зад резервите на Tether, той продължава да се радва на нарастващо привличане в продължение на години, тъй като USDT остава лесно достъпен.

Първият, който разчупи тази форма на централизация, беше DAI от платформата MakerDAO на Ethereum. Този алгоритмичен стабилкойн вече е обезпечен с половин дузина криптовалути, само от първоначалното обезпечение в ETH. За съжаление, тъй като е ERC-20 токен на Етериум, той е податлив на високите транзакционни такси на Етериум.

Въпреки че Етериум все още е гръбнакът на DeFi, който държи 53% (95,5 млрд. евро) пазарен дял, никой не може да твърди, че е подходящ за евтини и бързи трансфери на стабилни монети. За разлика от тях стабилните монети TerraUSD (UST) върху конкурентната блокчейн система Terra се проявяват като променящи правилата на играта. Използвайки рамката Cosmos, блокчейнът Terra (LUNA) е разработен като глобална платежна система, предлагаща до 10 000 tps при незначителна фиксирана такса.

TerraUSD: В началото на новата ера на стабилните монети L1

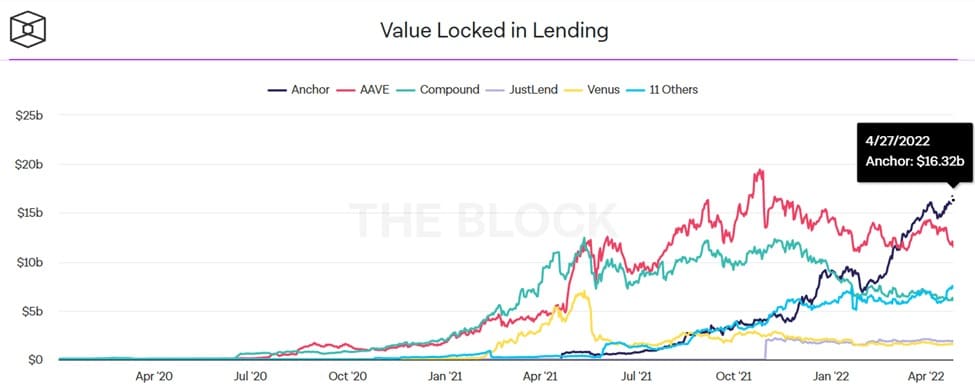

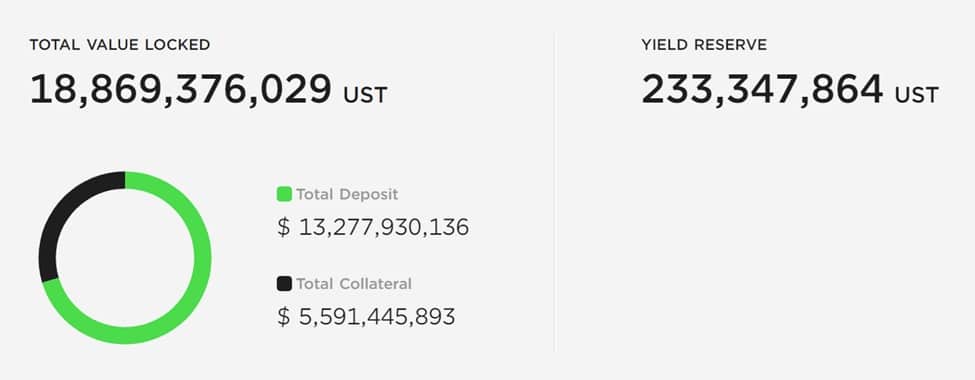

Ефективно блокчейн, еквивалентен на производителността на Visa, Тера обогати този по-бърз гръбнак с алгоритмичен UST стабилкойн. Това беше огромен успех. В рамките на една година UST увеличи пазарната си капитализация с 890% – от 1,86 млрд. долара през април 2021 г. до 18,42 млрд. долара през април 2022 г. UST не само се превърна в третия по големина стабилкойн, но и протоколът Anchor на Terra за отглеждане на реколтата спечели надмощие над доминиращите базирани на Етериум протоколи за кредитиране DeFi.

Anchor на Terra надмина Aave и Compound, пионерите на DeFi в областта на отпускането и вземането на заеми чрез интелигентни договори. Привлекателността на Terra очевидно идва от популярността на Anchor, като се има предвид, че 67% от търсенето на UST идва от протокола.

Структура на стабилната монета TerraUSD (UST). Източник: AnchorProtocol.com

На свой ред протоколът Anchor черпи сили от начина, по който стабилната монета Terra UST е обезпечена. Като алгоритмичен стабилкойн, UST поддържа своето обезпечение чрез динамично изваждане на LUNA или UST от обращение, в процес, който обикновено се нарича изгаряне.

При този процес токените UST са необходими за изсичането на токените LUNA, родната криптовалута на Terra, точно както ETH е за Ethereum. Обратно, токените LUNA са необходими за изсичането на UST стабилни монети. И в двете посоки предлагането на UST/LUNA се увеличава или намалява, което поддържа обвързаността на UST с долара.

Поради това еластично предлагане търговците имат възможност да печелят от арбитраж. Например, ако UST се понижат до 0,97 USD, търговците могат да ги купят на тази по-ниска цена и да продадат UST за LUNA. Това намалява предлагането на UST, което го прави по-оскъден, предизвиквайки покачване на цената му по-близо до обвързаността му с долара в съотношение 1:1.

Това алгоритмично обвързване е пряко свързано с огромната APY на Anchor, която към момента на пресата е 19,49%.

Как Anchor поддържа доходност до 20%?

Като се отнася до паричните пазари, Anchor е доста успешна досега. Чрез депозиране на токени UST инвеститорите могат да получат достъп до APY от до 20%. По този начин те се превръщат в заемодатели, осигурявайки на протокола Anchor неговата ликвидност за кредитополучателите.

От своя страна кредитополучателите трябва да предоставят обезпечение срещу заема. Понастоящем Anchor използва bETH и bLUNA като активи за облигационно обезпечение. Разбира се, те също са свръхобезпечени. Уловката е, че възнагражденията от залозите върху bLUNA или bETH се ликвидират в UST, с неговия протокол за ликвидно залагане.

„Токените bAsset са право на базовата позиция на залагания актив, при което наградите за залагане се разпределят между притежателите им. „

-Бележка за протокола за закотвяне.

С 12% доходност от залагане на LUNA и висок лимит на заемане, двуцифрената Anchor APY тогава се превръща в предсказуем резултат. Всъщност тази механика е подобна на рехипотекирането – финансов процес, при който едно и също обезпечение се използва повторно като обезпечение по друг заем.

Още вериги L1 следват стъпките на UST

Terra не е единствената блокчейн от слой 1, която се конкурира пряко с екосистемата DeFi на Ethereum. Точно както Axie Infinity предизвика лавина от блокчейн игри, чиято кулминация бе метавселената на токена ApeCoin, така и успехът на UST вдъхнови две конкурентни мрежи да пуснат свои собствени алгоритмични стабилни монети.

Стабилната монета USDD наTRON

Мрежата TRON, по-конкретно TRON DAO, обяви пускането на свой собствен алгоритъмен стабилкойн USDD. В съобщението си в блога Джъстин Сун, основателят на Tron, позиционира новия стабилкойн като смяна на поколенията в технологията. Подобно на Terra, мрежата Tron е специализирана в стабилкоин разплащанията, като е обработила над 4 трилиона USDT трансакции.

USDD представлява третото поколение стабилни монети, тъй като е изцяло on-chain, без никакви централизирани институции. Новите стабилни монети са подготвени за пускане на пазара на 5 май, като ще бъдат налични и във веригата на Етериум и БНБ.

„Децентрализираната стабилна монета USDD ще освободи притежателите си от произволните изисквания на централните власти и ще премахне всички бариери за влизане на пазара. За разлика от централизираните институции, които могат да замразят или конфискуват средствата на потребителите по свое усмотрение, децентрализираните стабилни монети ефективно защитават правата на частна собственост.“

Стабилните монети на USN наNEAR

Друг конкурент на Ethereum е протоколът NEAR, включващ решение за мащабиране Nightshade и консенсусен протокол Doomslug proof-of-stake. Докато Етериум все още предстои да бъде шардиран през следващата година, блокчейнът NEAR вече стартира през 2020 г. с интегрирани шардирани вериги. В итерацията на технологията за шардиране на NEAR трансакциите не само се обработват паралелно в множество шардирани вериги, но всяка шарда генерира „парчета“ от блокове, които трябва да бъдат финализирани.

Същевременно консенсусът Doomslug на NEAR премахва конкуренцията между блоковете в консенсуса. В резултат на това финализирането на транзакциите може да се осъществи в рамките на секунди, което води до обща пропускателна способност на мрежата до 100 000 tps. По същия начин това прави и таксите за транзакциите пренебрежимо малки. По тази формула 1 на интелигентните договори, NEAR съвсем наскоро пусна своя собствена стабилна монета USN.

Огледално на UST на Terra, USN няма парични резерви, а разчита на токените на NEAR като обезпечение, подсилено с USDT в началния етап. Decentral Bank DAO ще управлява резервния си фонд в партньорство с Proximity Labs. И също като UST, USN ще генерира доходност въз основа на възнагражденията за залагане на токени NEAR.

Съответно минималната ѝ доходност трябва да бъде 11% APY, като потенциално може да достигне 20% за първите кредитори, според Decentral Bank.

Заслужава ли си третото поколение стабилни монети?

На пръв поглед алгоритмичните стабилни монети естествено се вписват в екосистемата на DeFi, като последното зъбно колело, което е изцяло on-chain, с помощта на оракули, които го захранват с фиатни данни. Макар че по този начин аспектът на децентрализацията се изтласква до краен предел, дали алгоритмичните стабилни монети създават по-голяма уязвимост?

От това, което видяхме от начина, по който те работят с UST на Тера, има известна уязвимост, която идва от няколко източника.

Първият от тях е необходимостта да се поддържа постоянно търсене, включително на родната криптовалута на мрежата. Без нея нивото на поддръжка изчезва, поради което съоснователят на Terra До Квон обяви допълнителна стъпка за подсилване на UST с биткойн на стойност 10 млрд. долара. Това обаче също зависи от дългосрочната перспектива за поскъпване на Биткойн.

„Залагам на това, че дългосрочният сценарий за поскъпване на Биткойн и достатъчно силни резерви, които да издържат на спада на търсенето на UST, е по-вероятният сценарий. „

– Изпълнителният директор на Terraform Labs До Куон в подкаста Unchained.

Втората уязвимост идва от самата децентрализация, като се разчита на пазара да се саморазбере. Следователно и в двата сценария алгоритмичните стабилни монети разчитат на оптимистичен поглед върху пазара. Европейската централна банка го формулира като „основано единствено на очакването за бъдещата му пазарна стойност“

В крайна сметка, тъй като разчитат на многопластова структура на стимулите за поддържане на определени минимални равнища, може да се каже, че по своята същност са крехки. Въпреки това, когато са били тествани при пазарен стрес, някои от тях са се справили по-добре от други.

От друга страна, един от най-ярките провали на алгоритмичните стабилни монети се случи, както можеше да се очаква. В случая на Iron Finance с нейния стабилен монетник IRON той не успя да се скалира с пазарното търсене. Тогава трябва да се запитаме дали въведената сложност с автоматизираните интелигентни договори, пазарния арбитраж и протоколите с резервни токени не е твърде висока цена за децентрализацията?

Само времето ще покаже. Без съмнение DeFi разполага с предимства, за които нашата наследена финансова система не може дори да мечтае. Но – ще трябва да изчистим няколко тънкости, за доста време.