– натискът върху продавачите отслабва?")

Като размерът на загубите, реализирани от краткосрочните инвеститори, намалява, обемът от над 2,3 млн. BTC, които са сменили собственика си в ценовия диапазон 18,5 хил. – 22 хил. долара, засега осигурява подкрепа. Въпреки това натискът за продажба, натрупан от дългосрочните инвеститори, все още не е напълно изразен.

Bitcoin тества върха на диапазона

Цената на биткойна (BTC) се изтласква над горната граница на диапазона, установен през последните два месеца, след принудителното закриване на къси позиции за десетки милиони долари вчера.

Тъй като последната фаза на преразпределение е в разгара си, една от динамиките, които ни позволяват да определим прехода от мечи към бичи пазар, е изчерпването на натиска за продажба от страна на участниците.

Фигура 1: дневна цена на BTC

За да оценим оставащия потенциал за продажби след двата мечи епизода от май и юни, ще анализираме тази седмица:

- формирането на ниво на подкрепа във веригата при бившата ATH;

- степента на рентабилност на краткосрочните и дългосрочните разходи на инвеститорите;

- понижението на мечия импулс на цената на BTC.

Силно ниво на подкрепа

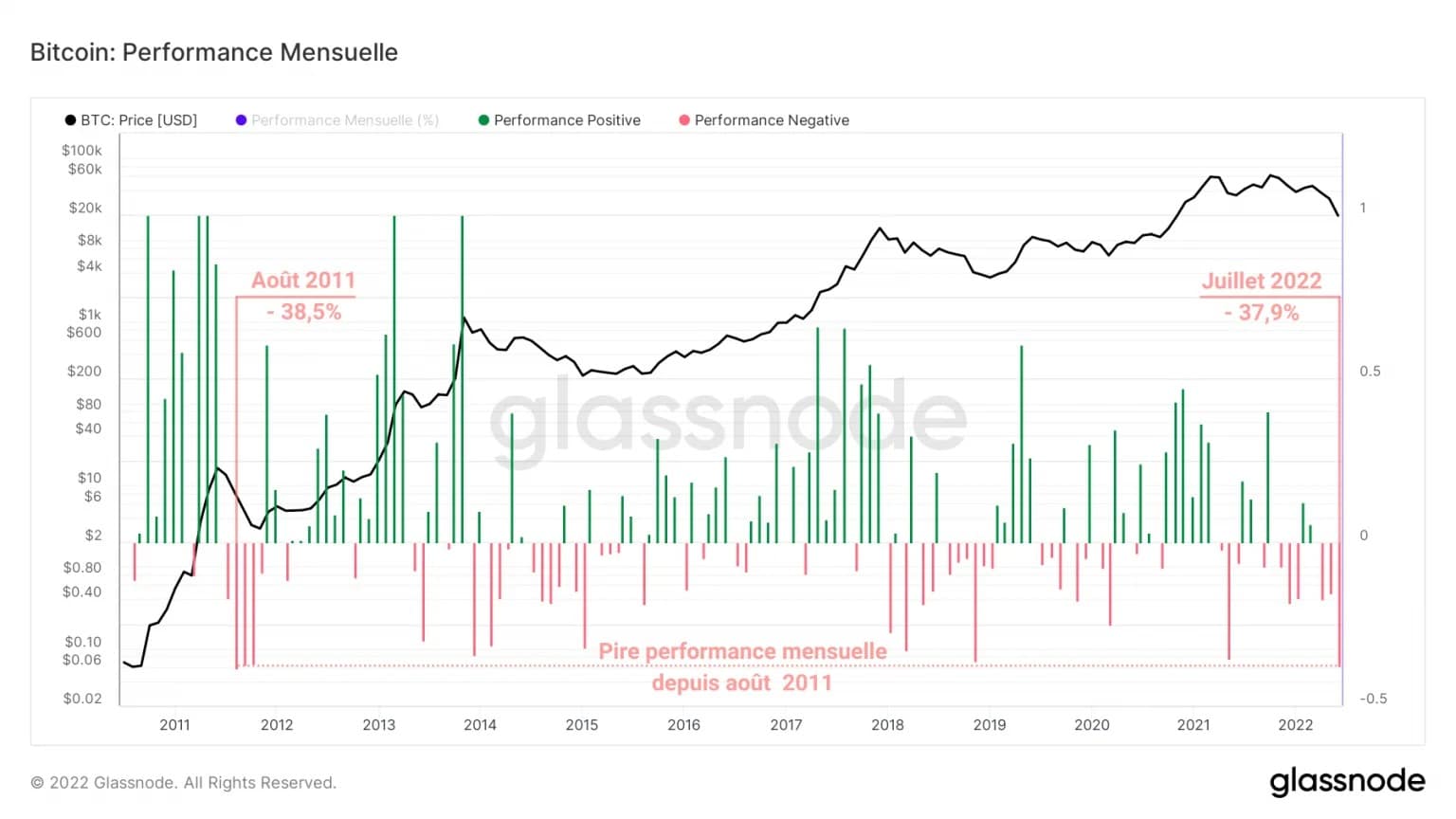

Ако погледнем от по-дългосрочна перспектива, изглежда, че настоящият мечи пазар е довел до едно от най-лошите месечни представяния в историята на BTC.

Близо до историческия спад от -38,5%, когато BTC се срина от 13,3 долара на 8,2 долара през август 2011 г., месец юли 2022 г. отчита спад от -37,9%.

Фигура 2: Месечно представяне на цената на биткойн (BTC)

След такъв рекорден връх е справедливо да се запитаме дали не сме по-близо до края на мечия пазар, отколкото до неговото начало, и дали най-лошото е зад гърба ни.

Предвид настоящите рекордни нива на спекулации и въпреки наличието на силно търсене е твърде рано да се твърди със сигурност, че по-нататъшен спад е невъзможен.

Откакто цената проби нивото от 20 хил. долара, популярното убеждение, че АТХ от предишния цикъл е недосегаем бастион, беше разбито.

Въпреки това, макар че тази област накара някои да изпаднат в паника и да продават, много инвеститори откриха рядка възможност за покупка.

Фигура 3: Еволюция на разпределението на реализираната цена на UTXO (1 май – 19 юли)

В резултат на това повече от 2,3 милиона BTC (12,4% от предлагането в обращение) смениха собственика си в ценовия диапазон от 18,5 хил. до 22 хил. долара

Вече установено, това силно струпване на обем на търговия осигурява ниво на подкрепа във веригата, свързано с разходната база на новите входящи субекти, с потенциал да се превърне в мечи пазар.

Прехвърляне на натиска от продажби към дългосрочния период

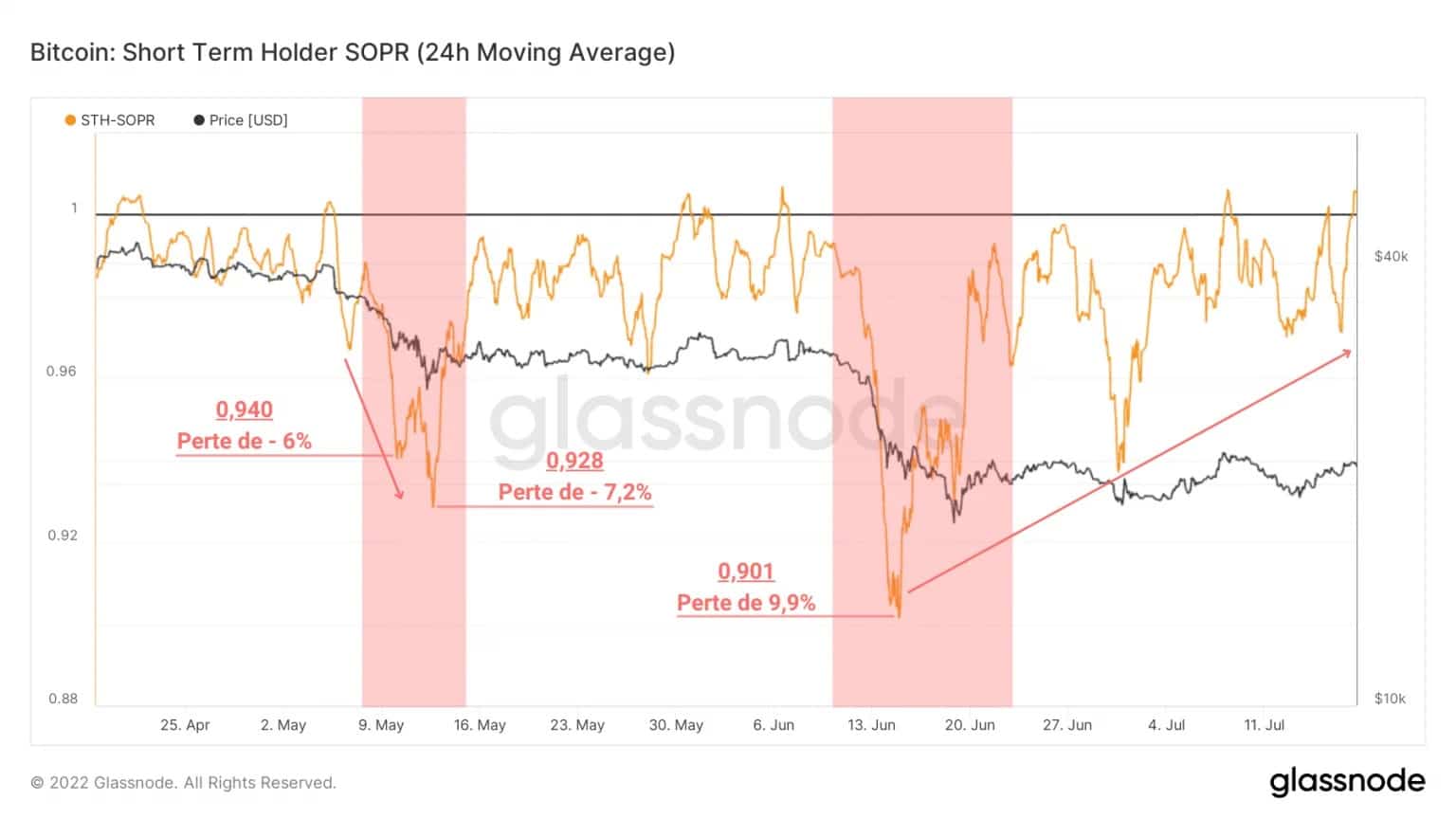

Чрез проучване на степента на рентабилност на загубите/печалбите, реализирани от участниците по време на последните ценови спадове, е възможно да се определи поведението им на разходи и да се наблюдава ускоряване или забавяне на натиска им за продажба.

При краткосрочните инвеститори се наблюдава нарастваща реализация на загубите, която варира от -6% до -9,9% от 11 май до 16 юни.

Фигура 4: Коефициент на рентабилност на разходите на краткосрочните инвеститори

След спада, който доведе пазара до границата от 20 хил. долара, коефициентът на възвръщаемост на инвестициите за тази кохорта постепенно се доближи до неутралната зона (STH-SOPR = 1).

Тази динамика може да се наблюдава в края на краткосрочните, средносрочните и дългосрочните корекции и сигнализира, че натискът за продажба, свързан с тази група, намалява след няколко месеца на принудително разпределение.

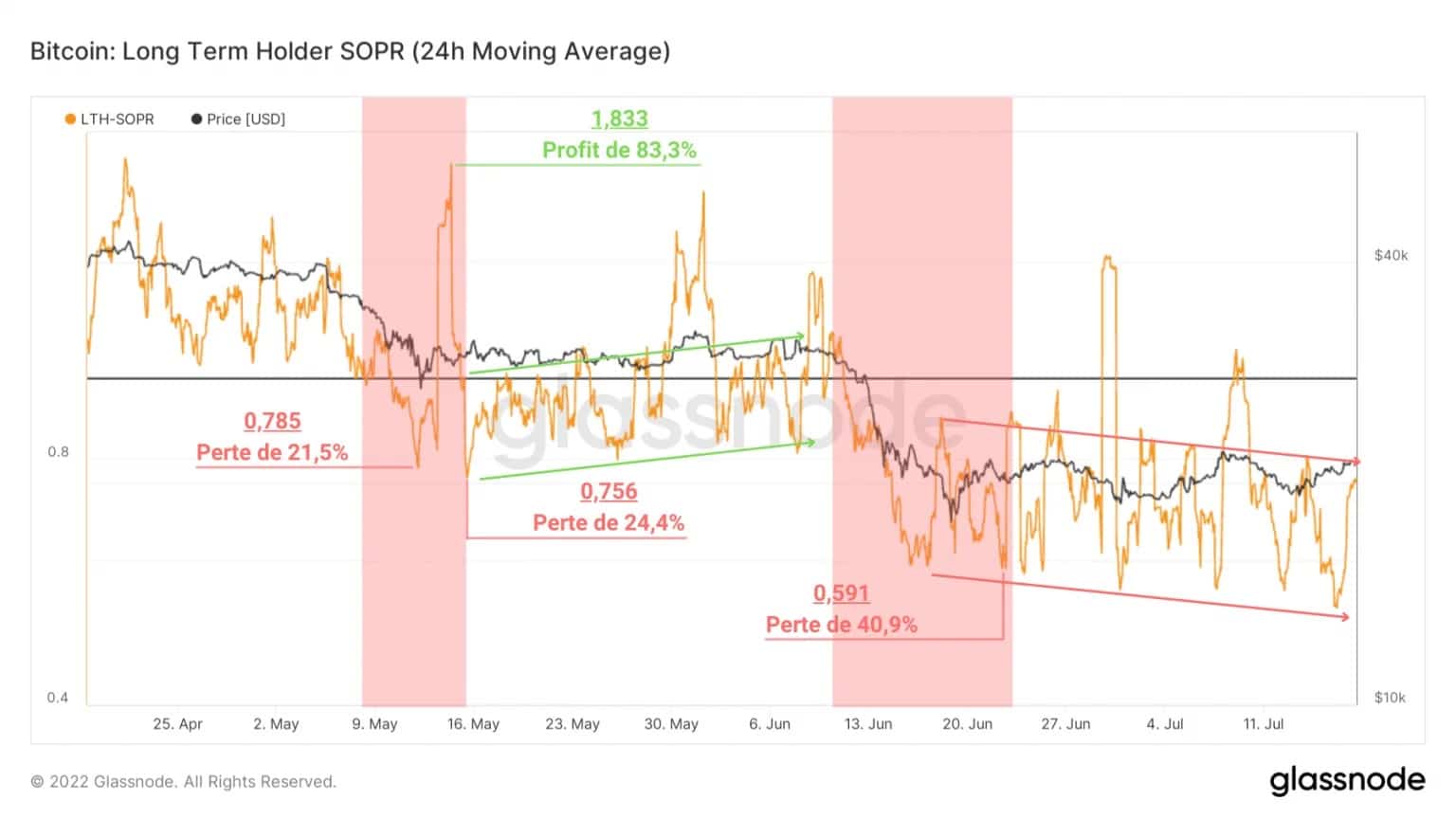

Рентабилността на разходите на кохортата на дългосрочните инвеститори, която включва всички монети на възраст над 155 дни, се колебае значително, като същевременно поддържа обща низходяща тенденция.

Всъщност можем да отчетем нарастване на размера на загубата, понесена от тези субекти, като тя варира от -21,5% през май до -40,9% през юни.

За разлика от краткосрочните инвеститори, по-опитните инвеститори в момента търпят огромни загуби, което е знак, че техните убеждения са подложени на изпитание.

Фигура 5: Коефициент на рентабилност на разходите на дългосрочните инвеститори

LTH-SOPR е в низходящ тренд от юни насам, което показва, че LTH активно участват в натиска на продажбите. Днес по-голямата част от оставащия натиск върху продажбите идва от тези субекти.

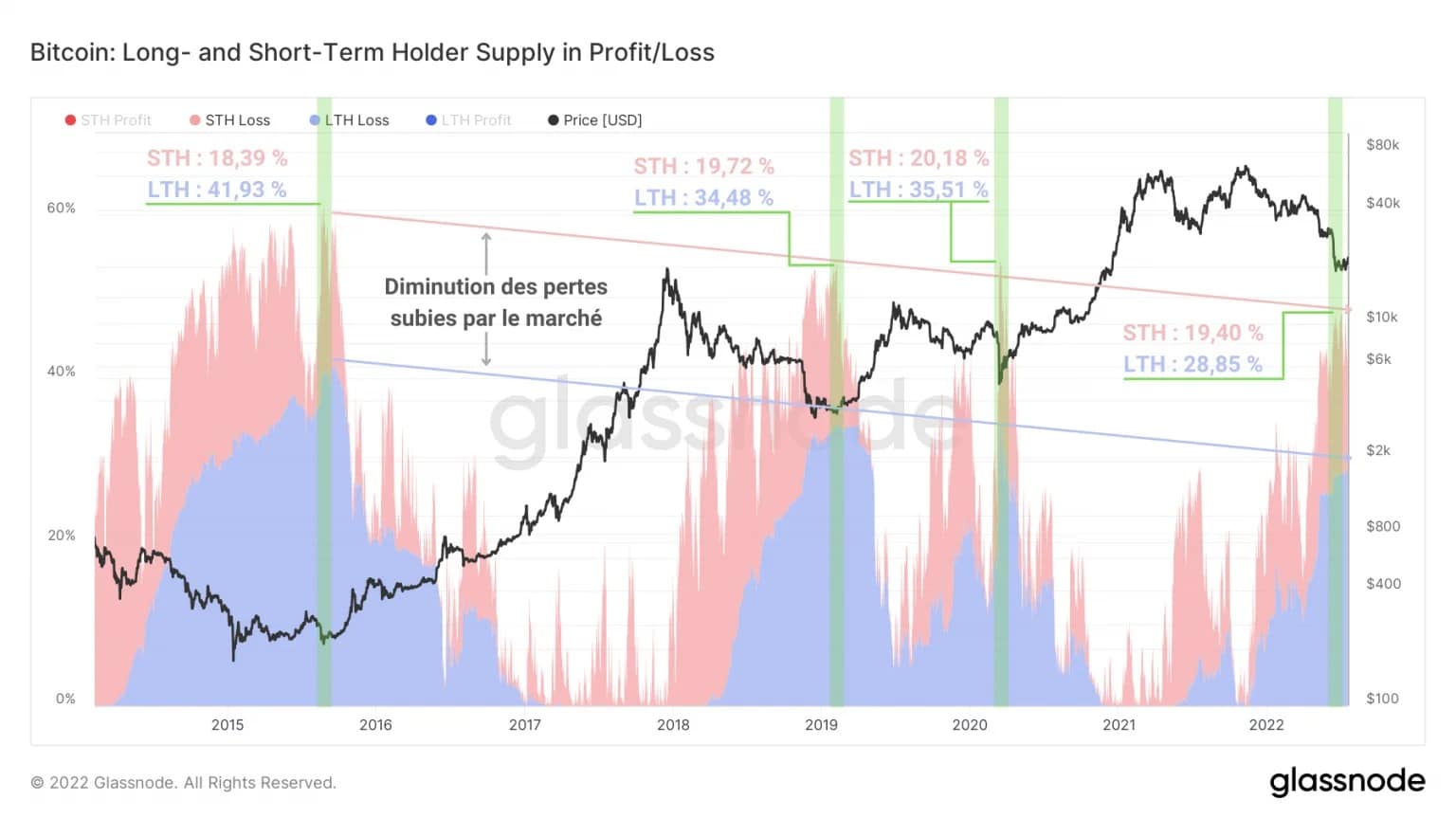

На графиката по-долу е представен относителният процент на загубеното предлагане от двете кохорти.

Докато губещото предлагане, свързано с STHs, варира слабо през циклите на спад (върхови стойности между 18% и 20%), частта от предлагането, държана на загуба от LTHs, има тенденция да намалява с течение на времето – от 41,93% през 2015 г. до 28,85% през юни 2022 г.

Фигура 6: Доставка на STH и LTH на загуба

Тъй като дългосрочните инвеститори предпочитат поведение на HODLing по време на мечи пазари и поведение на харчене по време на бичи пазари, тази динамика подсказва, че натискът за продажба се изчерпва, особено на този късен етап от мечия цикъл.

Като се има предвид развитието на LTH-SOPR, можем да очакваме окончателен спад на пазара, който ще принуди LTH да бъдат окончателно разпродадени.

Инверсия на пазарния импулс

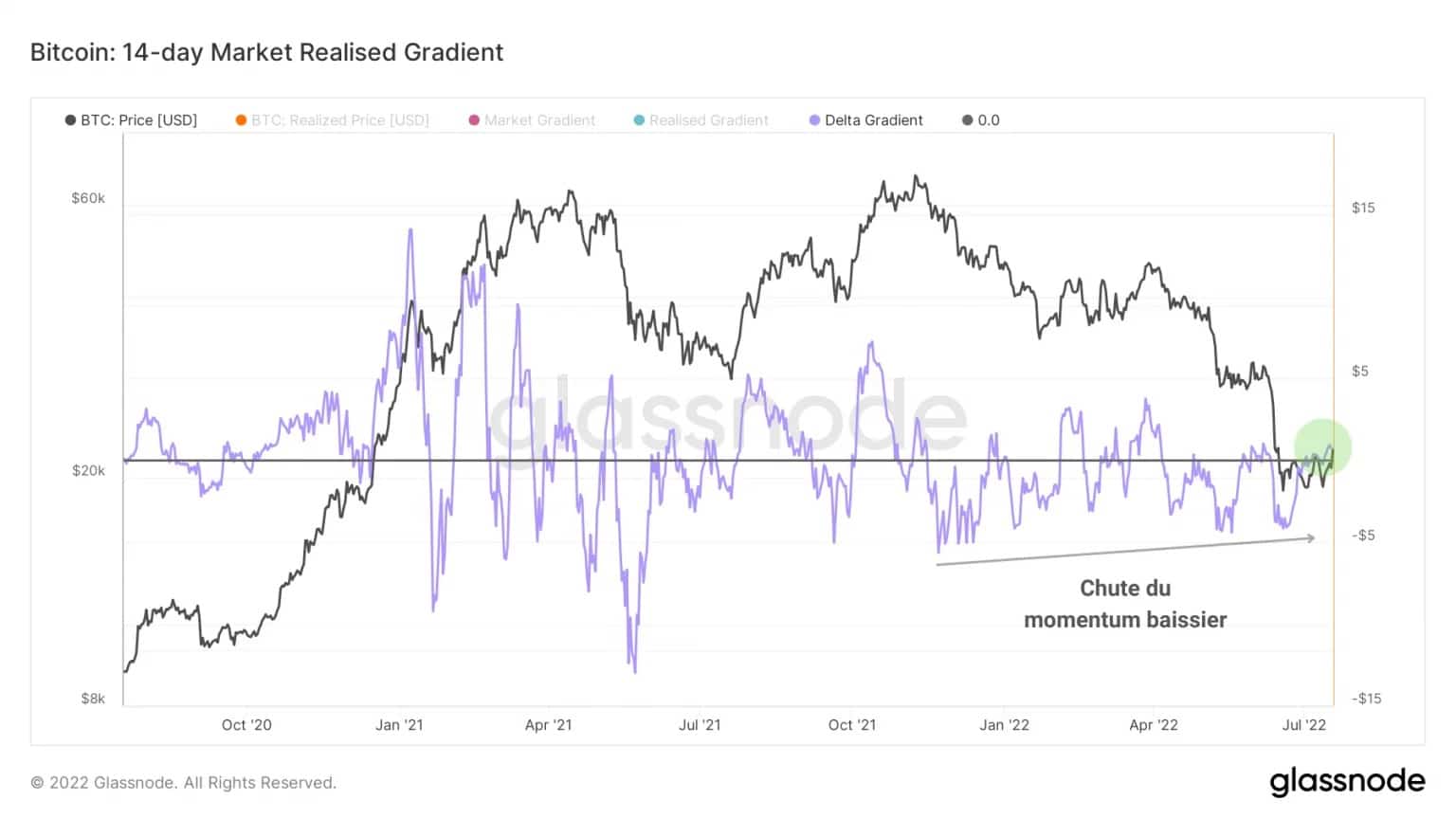

И накрая, нека да разгледаме пазарната динамика. Моментумът е инерцията, променливата на инерцията на цената на даден актив, когато тя се променя.

Делтата на реализирания пазарен наклон (в синьо), показана тук в три времеви скали (14 дни, 28 дни и 140 дни), измерва възходящия или низходящия наклон на цената на биткойн, за да се прецени силата на движението.

- По-високите или по-дълбоки шипове означават по-вертикални и по-широки движения.

- Нарастващата цена, съчетана с последователни нови върхове, означава повече сила при всяко движение.

- Намаляваща цена, придружена от отрицателни върхове, показва разсейване на инерцията.

Фигура 7: Делта на реализирания пазарен градиент (14 дни)

Както в краткосрочен (14 дни), така и в средносрочен план (28 дни), можем да видим два основни момента:

- Делтата в момента е положителна, което е знак, че пазарната инерция е близо до инфлексна точка, която може да се използва като опорна точка за обръщане на тенденцията.

- Мечешките амплитуди на тези два осцилатора се стесняват, което е знак, че инерцията на мечките намалява, като всяка вълна на продажби постепенно изчерпва натиска на продажбите.

Фигура 8: Делта на реализирания пазарен градиент (28 дни)

Като се имат предвид тези наблюдения, възходящ краткосрочен до средносрочен тренд от няколко седмици до 1 или 2 месеца е възможен, ако и двата осцилатора вземат подкрепа над зоната на неутралност. Тази бича дивергенция потвърждава техническите показатели като RSI.

Въпреки това, въпреки че е окуражаващо да се наблюдава положителна инерция в краткосрочен и средносрочен план, тези показатели могат да сигнализират за пълно обръщане на тренда само ако 140-дневната графика също е положителна.

Фигура 9: Делта на реализирания пазарен градиент (140 дни)

За да потвърдим със сигурност обръщането на бичия пазар и завръщането на многогодишен бичи пазар, ще трябва да изчакаме:

- Възвръщането на положителна дългосрочна инерция, което в момента не е налице.

- Потвърждение, че тази инерция е в стабилна посока, като се тества зоната на неутралност като дългосрочна подкрепа.

Забележете обаче, че този осцилатор показва и все по-малки мечи амплитуди, което е конструктивен първи сигнал.

Общение на този анализ на веригата

В обобщение, данните от тази седмица ни позволиха да определим, че въпреки исторически ниските месечни резултати и реализирането на рекордни загуби по време на двата силни спада през май и юни, пазарът е на ниво, което може да се счита за дъно на мечи пазар.

С над 2,3 милиона BTC, които смениха собственика си в ценовия диапазон 18,5 хил. – 22 хил. долара, се наблюдава значителен обем на търговията, който засега действа като краткосрочна подкрепа.

Макар че размерът на загубите, реализирани от краткосрочните инвеститори, намалява, натискът за продажба, натрупан от дългосрочните инвеститори, все още не е напълно изразен.

Краткосрочните и средносрочните ценови импулси показват, че е възможно потенциално повишение от няколко седмици до 1 или 2 месеца, ако пазарът излезе от горната граница на текущия диапазон. Въпреки това все още не може да се установи обръщане на дългосрочната тенденция.

Източници – фигури 2 до 8: Glassnode