Bitcoin Treasuries hebben de hele zomer BTC verzameld, zoals de mier in de fabel. Maar met de krimpende markt hebben ze behoefte aan liquiditeit en rendement. Er komen steeds meer Bitcoin DeFi (BTCFi)-oplossingen. Is dit voldoende om de cyclus weer op gang te brengen?

Bitcoin Treasury Companies schreeuwen om hulp

Crypto-asset treasuries staan onder druk. Hun model wordt op pijnlijke wijze op de proef gesteld en alle ogen zijn gericht op één indicator: de market net asset value (mNAV). Dit is een verhouding tussen de waarde van de cryptovaluta’s in de treasury en de marktkapitalisatie van het bedrijf.

Als deze hoog is, gaat alles goed, maar als hij onder de evenwichtsdrempel van 1 daalt, gaat alles slecht.

Om deze indicator een boost te geven, vinden bedrijven oplossingen, zoals het verzamelen van cryptovaluta’s met rendement (staking-yield), zoals Ether en SOL van Solana. Helaas zijn deze cryptovaluta’s geen digitaal goud. Maar Bitcoin genereert geen rendement. Echt waar? In werkelijkheid bestaan er wel degelijk oplossingen om rendement te genereren op Bitcoin. De gedecentraliseerde financiële markt rond Bitcoin is echter nog grotendeels onderontwikkeld.

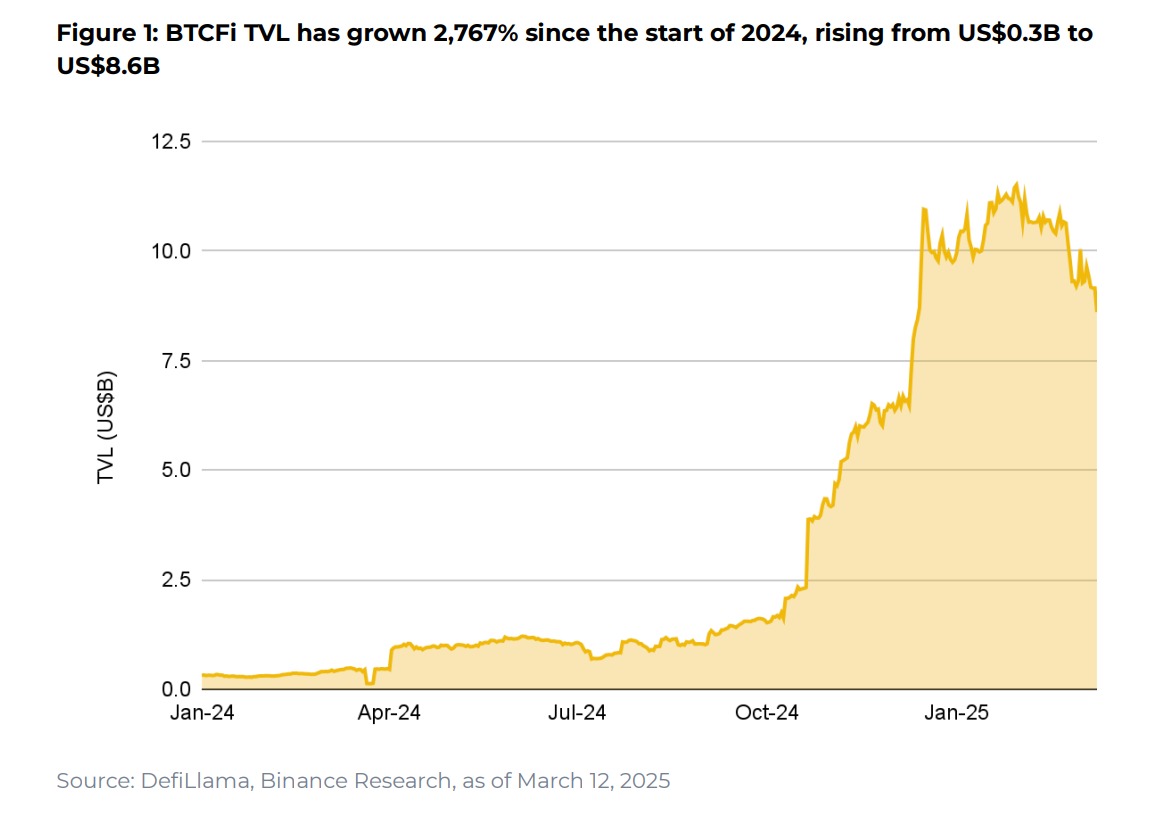

Op 12 maart 2025 waren de Bitcoin DeFi (BTCFi)-protocollen 8,6 miljard dollar waard, tegenover slechts 0,3 miljard begin 2024, volgens een rapport van Binance. Dat is niet veel vergeleken met de honderden miljarden van DeFi op Ethereum.

Om stand te houden in de huidige marktperiode, zijn Bitcoin-kasmiddelen steeds meer geïnteresseerd in bestaande oplossingen. Er bestaan klassieke DeFi-oplossingen, maar volgens Jad Comair, CEO van Melanion Capital, die door TCN werd geïnterviewd, “brengen deze vaak aanzienlijke tegenpartij- of regelgevingsrisico’s met zich mee. “

Daarom bieden gereguleerde financiële instellingen nu de mogelijkheid om inkomsten te genereren met Bitcoins. Melanion Capital heeft onlangs een Bitcoin-kasbeheersysteem gelanceerd dat gebaseerd is op financiële engineering: ”structurering, liquiditeit, risicobeheer”.

De oplossing van Sygnum: rendement genereren in Bitcoin en liquiditeit

Andere bedrijven volgen dit voorbeeld. Dat is het geval voor Sygnum, een Zwitserse bank die sinds 2017 gespecialiseerd is in cryptovaluta en op het punt staat een MiCA-regulering voor de Europese markt te verkrijgen.

Deze bank biedt sinds kort een nieuw product aan waarmee men kan profiteren van Bitcoins in contanten en tegelijkertijd liquiditeit kan genereren. Hoe werkt dat?

Via een arbitragestrategie garandeert het BTC Alpha Fund een jaarlijks rendement tussen 8 en 10 %. Het voordeel is dat dit fonds de rente in BTC betaalt. Kasmiddelen kunnen dus nog meer Bitcoin aan hun balans toevoegen en hun mNAV verhogen zonder dat ze schulden hoeven aan te gaan of hun aandelen hoeven te verwateren.

Nog beter: het Alpha BTC-fonds van Sygnum komt in aanmerking als onderpand voor het aangaan van leningen bij dezelfde bank, waardoor bedrijven naast rendement ook liquiditeit kunnen genereren. Deze oplossing is aantrekkelijk omdat ze een antwoord biedt op de twee grote pijnpunten van kasmiddelen in Bitcoin, namelijk het ontbreken van gereguleerd rendement en liquiditeit.

Dit contante geld zou bijvoorbeeld kunnen worden gebruikt om coupons op schulden te betalen of om nieuwe investeringen te doen om deze bedrijven te ontwikkelen.

De rendementen op Bitcoin zullen hoogstwaarschijnlijk de aanleiding zijn voor de volgende grote golf van speculatie en euforie rond Bitcoin Treasury Companies, of zelfs rond de hele markt voor crypto-asset treasury (TCA). Het huidige verhaal, dat kan worden samengevat als “we gaan duizenden BTC’s verzamelen”, werkt niet voor iedereen. Strategy en Capital B kunnen bogen op het feit dat ze regelmatig geld hebben opgehaald zonder te haperen, maar dat geldt niet voor anderen.

Zou het nieuwe discours “we verzamelen BTC, die geld opleveren en nog meer BTC” in combinatie met de explosieve groei van de BTCFi-markt voldoende hype kunnen genereren om een stervende cyclus nieuw leven in te blazen?