Предыдущее исследование на цепочке показало, что дно рынка биткоина достигнуто.TCN вновь рассмотрел несколько метрик Glassnode, которые продолжают указывать на дно цены.

Однако макрофакторы, которые, возможно, не присутствовали в предыдущих циклах, остаются в игре, потенциально влияя на текущий цикл.

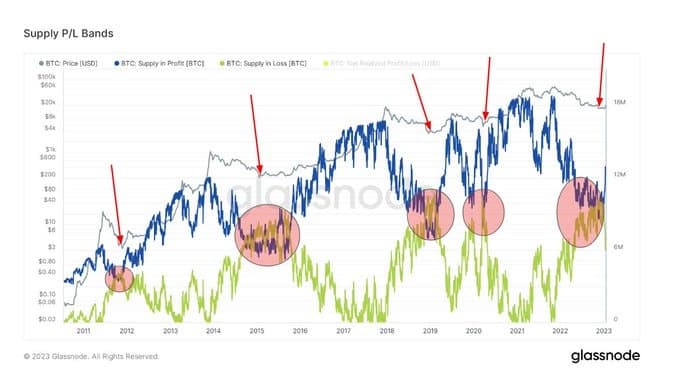

Биткойн: диапазоны P/L предложения

Bitcoin Supply P/L Bands показывают оборотное предложение, которое находится в прибыли или убытке, исходя из того, что цена токена была выше или ниже текущей цены на момент последнего движения.

Днища рыночных циклов совпадают со схождением линий предложения в прибыли (SP) и предложения в убытке (SL), что произошло совсем недавно, примерно в 4 квартале 2022 года. Последующий акт расхождения линий соответствовал разворотам цен в прошлом.

В настоящее время полоса SP резко пошла вверх, расходясь с полосой SL, что указывает на возможность макроподнятия цены, если модель сохранится.

Источник: Glassnode.com

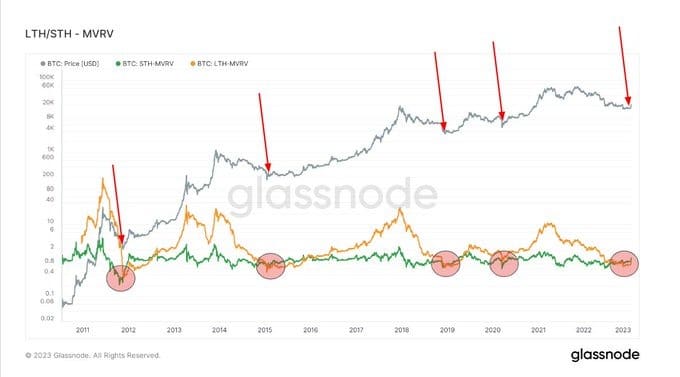

Рыночная стоимость к реализованной стоимости

отношение рыночной стоимости к реализованной стоимости (MVRV) — это соотношение между рыночной стоимостью (или рыночной стоимостью) и реализованной стоимостью (или накопленной стоимостью). Сопоставляя эту информацию, MVRV показывает, когда цена биткоина торгуется выше или ниже «справедливой стоимости».

MVRV также делится на долгосрочных и краткосрочных держателей: Long-Term Holder MVRV (LTH-MVRV) относится к неизрасходованным транзакциям со сроком жизни не менее 155 дней, а Short-Term Holder MVRV (STH-MVRV) — к неизрасходованным транзакциям со сроком жизни 154 дня и менее.

В предыдущих нижних точках цикла наблюдалось сближение линий STH-MVRV и LTH-MVRV, причем первая пересекалась выше второй, что сигнализировало о бычьем развороте цены.

В 4 квартале 2022 года произошло сближение линий STH-MVRV и LTH-MVRV. А в последние недели STH-MVRV пересеклась выше LTH-MVRV, сигнализируя о возможности разворота ценового тренда.

Источник: Glassnode.com

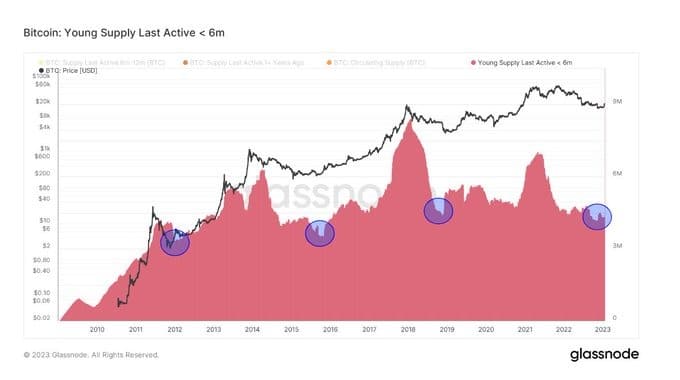

Молодое предложение Последнее активное предложение ☺ 6m & держатели в прибыли

Young Supply Last Active ☺6m (YSLA☺6) относится к токенам биткоина, которые совершали сделки в течение последних шести месяцев. Противоположный сценарий — это долгосрочные держатели, сидящие на своих токенах и не принимающие активного участия в экосистеме Биткойна.

Во время «медвежьего» рынка на токены YSLA☺6 приходится менее 15% циркулирующего предложения, поскольку неверующие/спекулянты покидают рынок во время цикла снижения цен.

На графике ниже показано, что токены YSLA☺6 достигли «порога менее 15%» в конце прошлого года, что свидетельствует о капитуляции спекулятивного интереса.

Источник: Glassnode.com

Схожим образом, график ниже показывает, что долгосрочные держатели в прибыли в настоящее время близки к минимумам всех времен (ATL). Это подтверждает, что долгосрочные держатели держат большую часть предложения и остаются невозмутимыми из-за -75% снижения цены с вершины рынка.

Источник: Glassnode.com

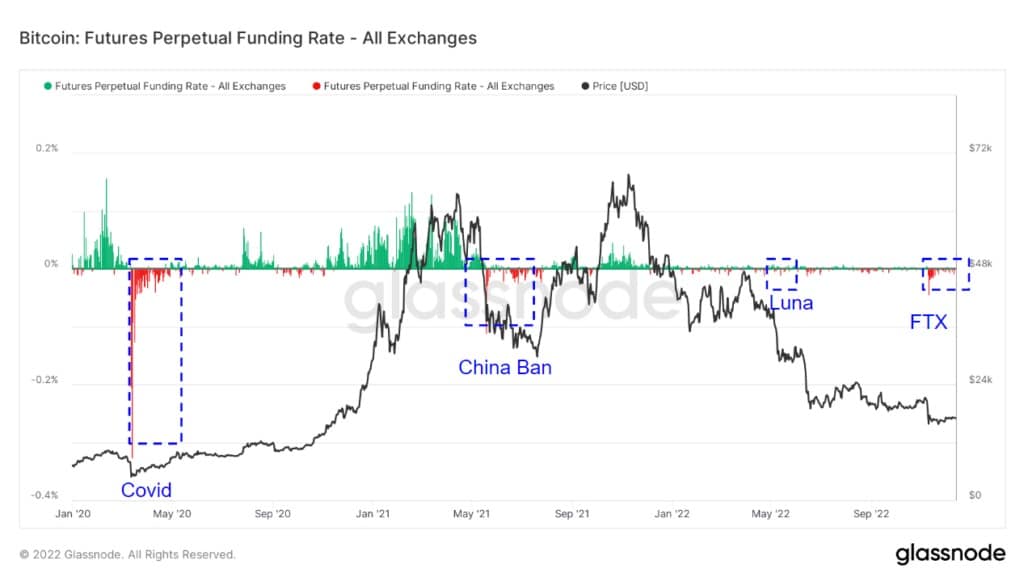

Ставка бессрочного фондирования фьючерсов

Ставка бессрочного финансирования фьючерсов (FPFR) относится к периодическим платежам, осуществляемым трейдерам деривативов, как длинным, так и коротким, на основе разницы между рынками бессрочных контрактов и ценой спот.

В периоды, когда ставка финансирования положительна, цена бессрочного контракта выше, чем цена спот. В этом случае трейдеры, торгующие длинными позициями, платят за короткие позиции. Напротив, при отрицательной ставке финансирования цена бессрочных контрактов ниже маркированной цены, и трейдеры, торгующие на коротких позициях, платят за длинные.

Этот механизм поддерживает цены фьючерсных контрактов в соответствии с ценой спот. Показатель FPFR может использоваться для оценки настроений трейдеров, поскольку готовность платить по положительной ставке свидетельствует о бычьей уверенности, и наоборот.

На графике ниже показаны периоды отрицательного FPFR, особенно во время событий «черного лебедя», за которыми обычно следовал разворот цены. Исключением стал де-пег Terra Luna, вероятно, потому, что он вызвал череду банкротств централизованных платформ, что послужило встречным ветром против позитивных настроений на рынке.

Начиная с 2022 года, величина коэффициента финансирования, как положительного, так и отрицательного, значительно уменьшилась. Это говорит о меньшей уверенности в любом направлении по сравнению с периодом до 2022 года.

После скандала с FTX показатель FPFR был преимущественно отрицательным, что указывает на общий «медвежий» настрой рынка и возможность ценового дна. Интересно, что скандал с FTX вызвал наиболее экстремальное движение ставки фондирования за период до 2022 года.

Источник: Glassnode.com