Stablecoins schragen de DeFi-markt, en de Terra-Luna-crash heeft het landschap veranderd, met een nieuwe kans voor sommige protocollen.

TerraUSD (UST), ooit de op twee na grootste stablecoin, heeft de hele stablecoin-markt opgeschud nadat het op 9 mei ineenstortte. In plaats van eindelijk een oplossing te vinden voor algoritmische stallen, zoals duizenden mensen dachten, ging het bijna van de ene op de andere dag naar nul.

UST faalde als gevolg van een plotselinge en massale sell-off toen het depegged, waardoor een buitensporige hoeveelheid Terra (LUNA) werd geslagen. Ondanks de snel groeiende voorraad slaagde LUNA er niet in om UST weer op $1 te brengen toen de waarde kelderde.

UST’s market cap overtrof Binance USD (BUSD) in april, wat betekent dat het alleen achter Tether (USDT) en USD Coin (USDC) aanhield. Desondanks kwam de ineenstorting zo snel dat het voor veel beleggers te laat was om nog met verlies uit te cashen.

De gebeurtenis heeft de grootste vertrouwenscrisis in deFi gecreëerd. Stablecoins zijn niet langer stabiel.

Maar crises brengen hun eigen kansen. Hoe is de markt voor stablecoins veranderd na UST?

Mensen zijn nerveus over Tether en lopen warm voor USD Coin

USDT en USDC zijn goed voor bijna 80% van de totale stablecoin markt.

Voor elke USDT die wordt uitgegeven, wordt de bankrekening van Tether volgestort met USD-financiering op een 1:1 basis. USDC is vergelijkbaar met USDT en wordt uitgegeven door Circle.

USDT is verreweg het meest controversiële project van de twee. In oktober 2021 kreeg het veel aandacht in de pers vanwege zijn vermeende gebrek aan transparantie en herhaalde boetes van Amerikaanse toezichthouders voor het liegen tegen het publiek.

Toen UST crashte, dachten mensen onmiddellijk aan USDT, en de marktkapitalisatie daalde met meer dan $10 miljard tot $72,5 miljard in de loop van een halve maand.

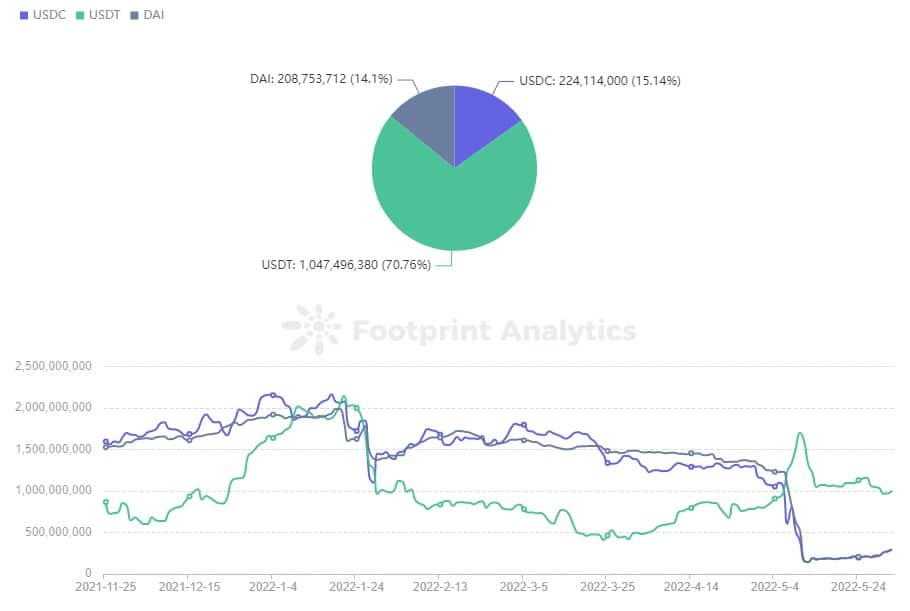

Curve’s 3pool, zijn grootste pool (bestaande uit DAI, USDC, en USDT) weerspiegelt het marktsentiment rond deze belangrijkste stallen.

USDT was voorheen op 20-30% van de pool gebleven. Toen Terra Luna echter instortte, begonnen gebruikers hun USDT in de pool te gooien en te ruilen voor USDC en DAI. Deze uitzinnige verkoop leidde tot een piek van USDT op 83%.

Footprint Analytics – Curve 3pool in Ethereum

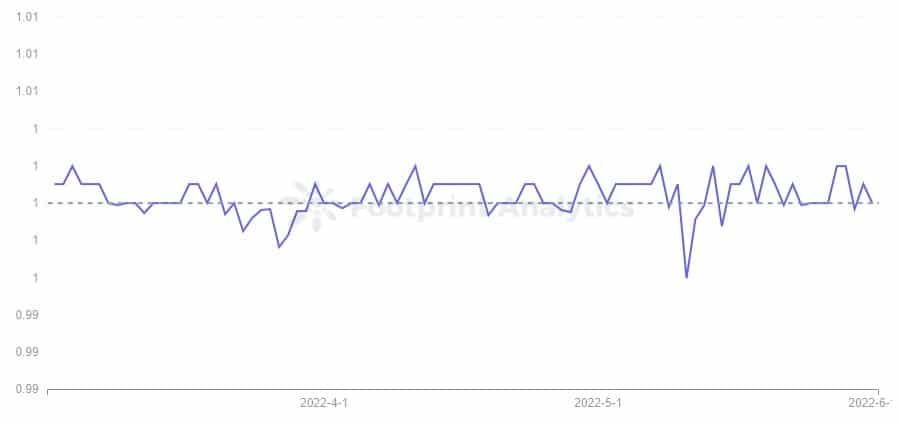

Voor de ineenstorting zweefde de prijs van USDT meestal boven de $ 1, maar de gebeurtenis bracht het naar een bijna driemaandelijks dieptepunt van $ 0,996. Paolo Ardoino, Tether’s CTO, kondigde op Twitter aan dat ze $7 miljard hadden afgelost om het te helpen zijn dollaranker terug te krijgen, en was ervan overtuigd dat hij dat kon blijven doen als de markt dat wilde.

Footprint Analytics – USDT Price Trend

De beweging heeft wat vertrouwen hersteld en USDT’s percentage van de 3pool daalde tot 61% op 5 juni.

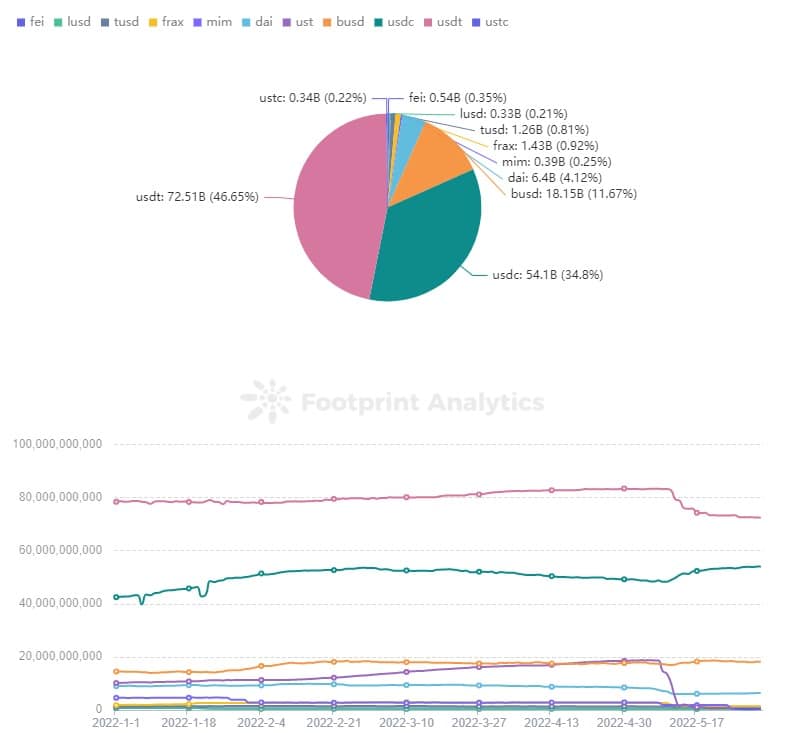

USDT’s market cap daalde met $10 miljard, maar zijn aandeel in de totale stablecoin markt is niet gedaald.

Dit leidt tot de vraag waarheen het marktaandeel van UST is gevlucht.

Volgens Footprint Analytics is USDC de grootste begunstigde geweest, met een stijging van zijn market cap van $48,3 miljard naar $54,1 miljard en zijn marktaandeel van 27% naar 34%.

Footprint Analytics – Market Cap of Stablecoin

DAI vindt voet aan de grond terwijl Magic Internet Money struikelt

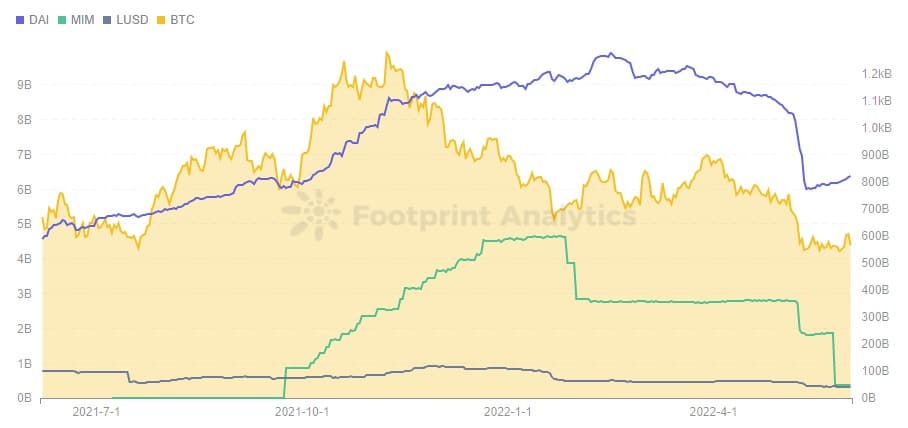

Overcollateralized stablecoins, aangevoerd door Dai (DAI), Magic Internet Money (MIM), en Liquity (LUSD) worden geslagen door niet-stablecoins meer dan de 1:1 ratio in het protocol te storten als onderpand.

Deze overcollateralized munten werden beïnvloed door de daling van UST, maar indirect. De respectieve market cap van DAI en MIM daalde met $2 miljard, maar deze neerwaartse trend begon op 6 mei, vóór de UST crash.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI wordt meestal gedekt door Bitcoin (BTC) en Ethereum (ETH), terwijl MIM wordt gedekt door rentedragende activa zoals yvDAI. Wanneer de prijzen van de meeste cryptocurrency’s snel dalen, dalen de overgewaardeerde stablecoins die ze als onderpand gebruiken ook.

De recente daling van BTC, die de prijs van cryptocurrencies heeft beïnvloed, heeft opnieuw te maken met de Amerikaanse markt. De Federal Reserve heeft maatregelen genomen om de rente te verhogen om inflatie te voorkomen, wat ook een daling van de Amerikaanse aandelen heeft veroorzaakt. Een duidelijke neerwaartse trend is ook te zien in de Nasdaq 100 Index.

Uit de gegevens van Footprint Analytics blijkt dat de prijs van BTC tot juli 2021 grotendeels niet gecorreleerd was met de Nasdaq 100 Index, maar de correlatie tussen de twee is sindsdien sterker geworden. Terwijl gebruikers ooit deels in cryptocurrency stapten om hun risico’s af te dekken, lijkt crypto nu een zeer leveraged versie van de aandelenmarkt.

Footprint Analytics – BTC Token Price vs Nasdaq 100

De duikeling van de UST heeft zeker een nieuwe klap uitgedeeld aan overcollateralized stablecoins, aangezien Terra-oprichter Do Know een grote hoeveelheid BTC kocht als marge voor de UST, waardoor de markt verder onder neerwaartse druk kwam te staan en meer mensen BTC uit angst gingen verkopen. De mislukking van Do Know’s plan om UST te redden stuurde ook de prijs van BTC naar een bijna 1-jarig dieptepunt, wat de liquidatie van de overcollateralized stablecoins nog meer beïnvloedde.

DAI wordt echter niet alleen geslagen door onderpand zoals ETH en BTC, maar ook door een groot aantal stablecoin-emissies zoals USDC en USDP. Daarom slaagde DAI erin om de impact binnen een beperkte marge te houden. De situatie van MIM is daarentegen niet al te best, nadat de market cap in januari met $2 miljard daalde, daalde deze in mei met nog eens $2 miljard.

Algorithmic Stablecoin Market

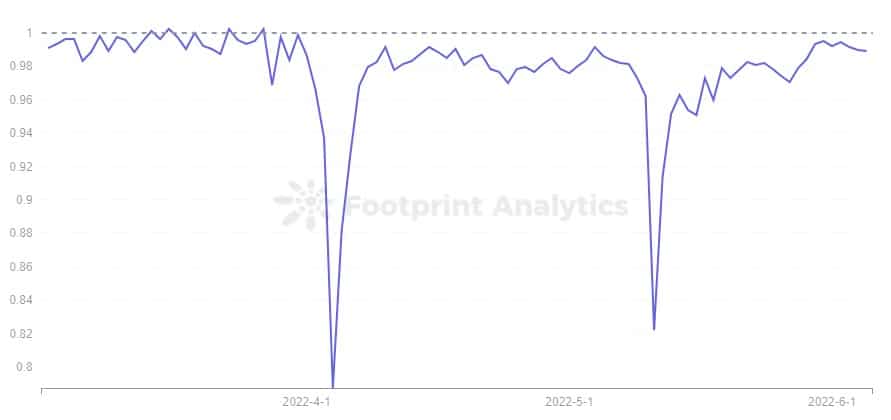

De de-anchoring van UST verbrijzelde het nieuw opgebouwde vertrouwen in de algoritmische stablecoins, en de prijs van USDN, die een vergelijkbaar mechanisme heeft op de Waves keten, de-anchored ook onmiddellijk naar $ 0,8 op 11 mei, alvorens geleidelijk terug te trekken.

Echter, op 5 juni, was de prijs nog steeds niet volledig verankerd op $0,989. Zoals gezien door Footprint Analytics, is dit niet de eerste keer dat USDN zo zwaar ontankerd is.

Footprint Analytics – USDN Price Trend

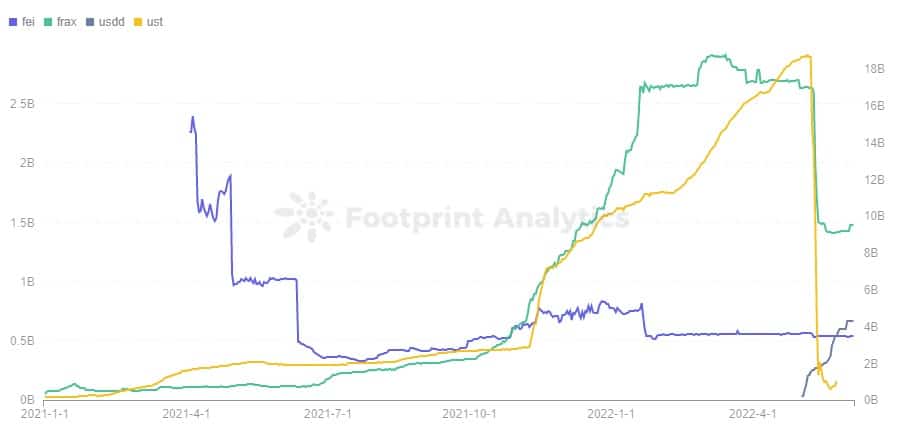

FRAX, dat tot 9 mei UST evenaarde in market cap, is ook met $1 miljard gekelderd. Aangezien FRAX zowel USDC als FXS vereist om geslagen te worden, met USDC als het onderpandgedeelte en FXS als het algoritmische gedeelte, is FTAX relatief stabieler dan een volledig algoritmische stablecoin. Hoewel de prijs van FXS ook daalde, veerde FRAX weer op nadat zijn market cap was gedaald tot $1,4 miljard.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, dat gebruikers in staat stelt stablecoins te slaan met $1 aan activa, is momenteel voor 168% gedekt en ongeveer 70% van de activa in het protocol zijn ETH. FEI’s market cap is niet groot, op $500 miljoen, en is niet veel aangetast.

Wat opvalt is dat terwijl de meeste stablecoins in market cap zijn gedaald, USDD, een stablecoin uitgegeven door Tron, de market cap van FEI heeft overtroffen met $670 miljoen vanaf 5 juni, waardoor Tron de derde-grootste TVL keten is na Ethereum en BSC.

Zoals te zien is aan het succes van UST, kiezen gebruikers stablecoins afhankelijk van veiligheid en winstgevendheid. Van USDD kan gezegd worden dat het geoptimaliseerd is op UST, maar de uitgifte van USDD, het branden en de primaire marktactiviteiten worden beheerd door TRON DAO Reserve, en gewone gebruikers kunnen USDD alleen verhandelen op de secundaire markt. Daarom is de stabiliteit van USDD voornamelijk gerelateerd aan de TRON DAO Reserve en zijn goedgekeurde whitelist, en heeft het niet veel te maken met het algoritme.

Dit verschuift het niveau van vertrouwen van de gebruikers van het algoritme naar de TRON DAO Reserve. USDD heeft ook een vaste rentevoet van 30%, wat uiterst aantrekkelijk is voor gebruikers.

Samenvatting

Hoewel de markt voor stablecoins een flinke klap kreeg toen UST instortte, is er ook een nieuwgevonden kans voor sommige protocollen zoals USDC en USDD.

In overcollateralized stablecoins blijft DAI de eerste, en de kloof met het eens zo dominante MIM is gegroeid.

De bezorgdheid over USDT duurt voort, maar het heeft tot nu toe de storm doorstaan.