2021年、特に3月以降、ブロックチェーン分野に空前の勢いで資本が流入しました

。

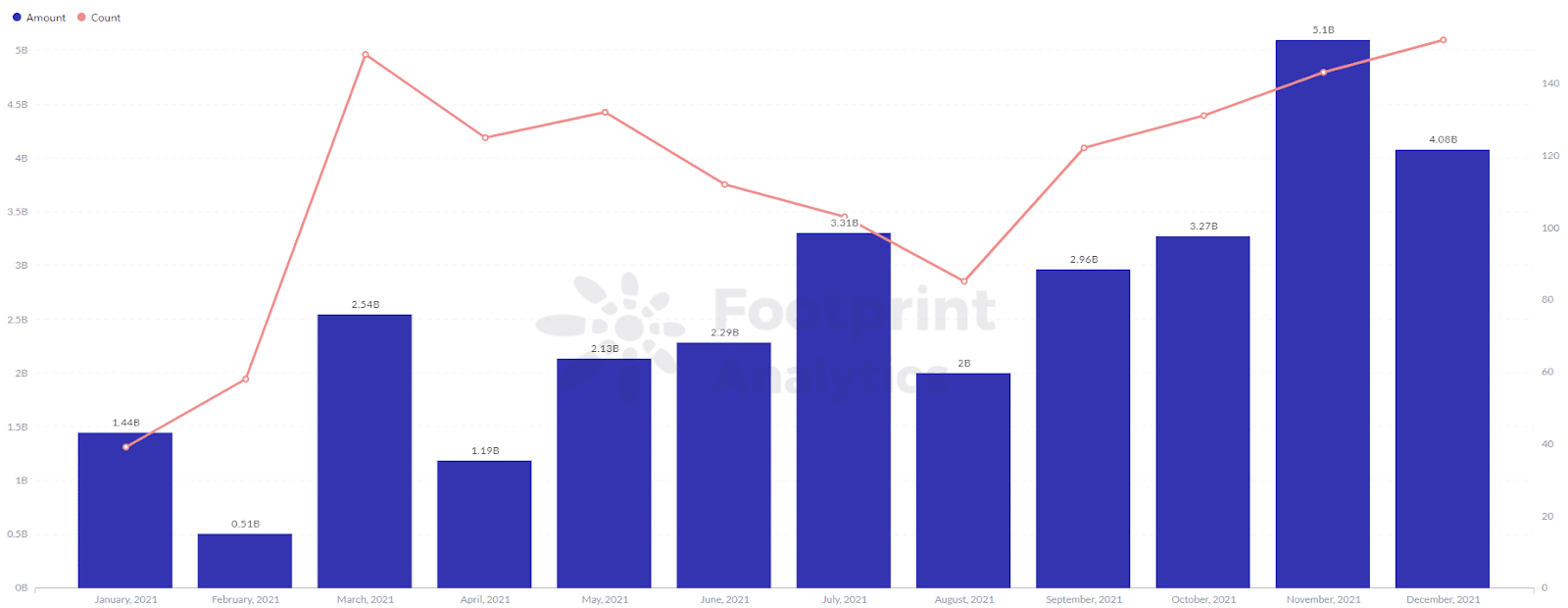

2021年ブロックチェーン資金調達の概要

- 資金調達の数と金額

2021年、特に3月以降、ブロックチェーン分野に空前の勢いで資本が流入しました。

フットプリント・アナリティクスによると、昨年の資金調達ラウンド数は1,045回で、2020年の167回と比べて525%の増加となりました。合計で302.7億ドルを生み出し、2020年の34億ドルと比較して790%増となりました。

Footprint Analytics – Monthly Investment Trend in 2021

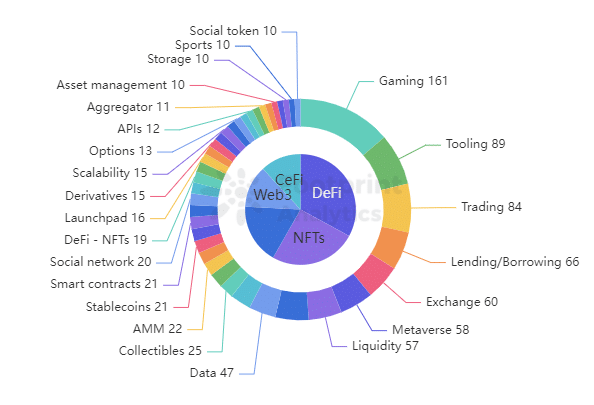

- Which Industries Got Funding?

DeFiは2021年の主要な投資分野であり続け、総投資ラウンドの30%以上を獲得し、NFTが19%、ブロックチェーンインフラが17%で続いています。さらに、他のいくつかの産業も有望な投資対象として浮上しました。

Footprint Analytics – Funding Categories by TVL in 2021

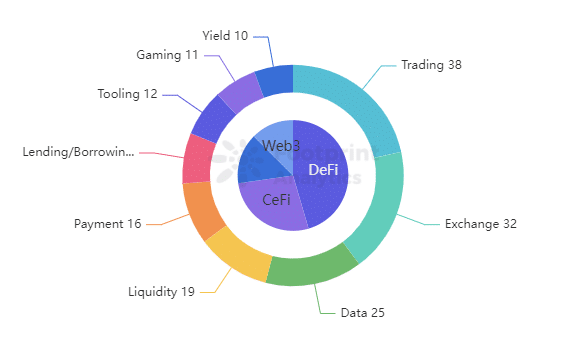

2020年からの最大の変化は、CeFiの資金調達ラウンドが目立たなくなったことである(ただし、CeFiが獲得した数回のラウンドは特に規模が大きかった)

。

Footprint Analytics – Funding Categories by TVL in 2020

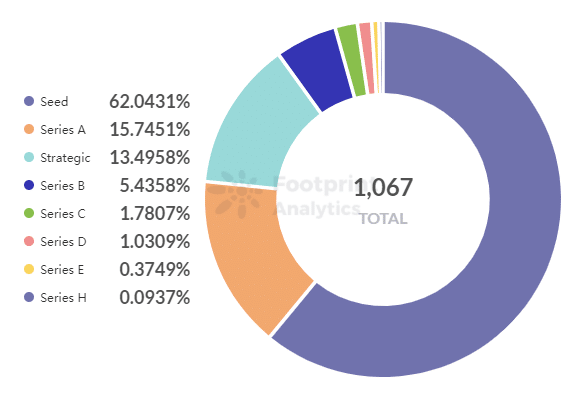

- Breakdown of Funding Rounds

フットプリント・アナリティクスによると、2021年の資金調達の半分以上はシードラウンドによるもので、次いでシリーズA、戦略的資金調達となっています

Footprint Analytics – Funding Rounds in 2021

これは、ブロックチェーンがまだ初期段階にあり、様々な新しいプロジェクトが頻繁にVCの注目を集めていることを示しています。1つのラウンドに何年もかかることがある伝統的なベンチャーキャピタルの世界とは異なり、ブロックチェーン業界のラウンドは通常数ヶ月で終了します。

ラウンドB以上に到達できたプロジェクトはわずかです。FTXを含むこれらのほとんどは、DeFiまたはCeFiである。

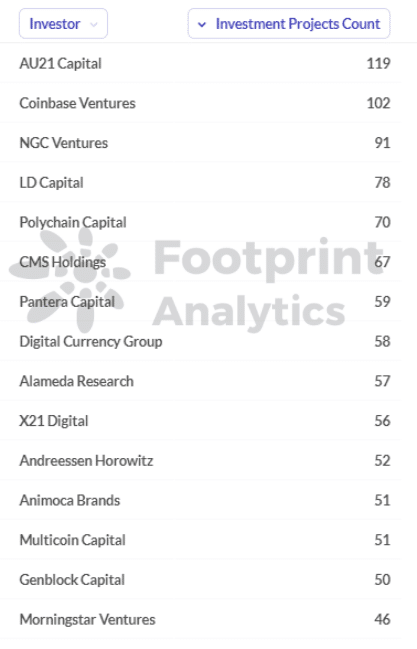

- ブロックチェーンに資金を提供したのは誰?

資金提供機関の中では、資金提供ラウンド数でAU21がトップで、2021年の総投資額は119件でした。コインベース・ベンチャーズが102件、NGCベンチャーズが91件で続いています。

。

Footprint Analytics – Ranking of the project number by investment institutions

AU21 Capitalはサンフランシスコに拠点を置くブロックチェーンVCで、高成長のブロックチェーンやAI企業に投資しており、ポートフォリオは主にDeFi、またNFTにフォーカスしています。その投資先はほとんどがシードラウンドです。

Coinbase Venturesは、暗号の世界で最も活発なVCの1つで、2021年に100以上のラウンドに投資しており、そのほとんどがインフラとDeFiでした。

NEOコミュニティの主要メンバーと従来の資本市場のベテラン投資家が立ち上げた資金調達プラットフォームであるNGC Venturesも、DeFiとインフラにフォーカスしたポートフォリオを持っています。

2021年のカテゴリー別ブロックチェーン資金調達分析

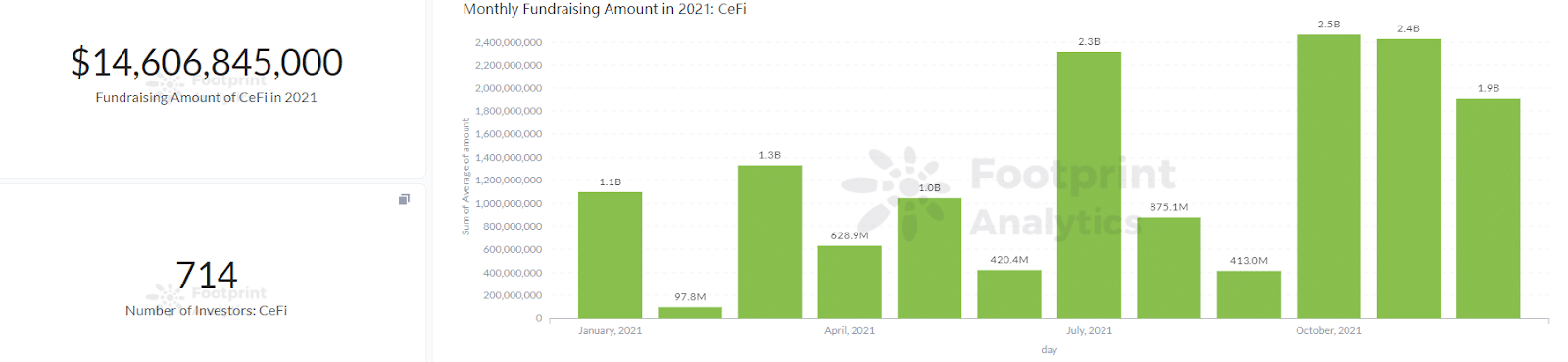

- CeFiにおける資金調達

CeFiはラウンド数が減少したものの、調達額では最も多くの資金を獲得した。中央集権的なプロジェクトであるCeFiのプロジェクトは、比較的確立されたシステムと強力な資本基盤を持っていることが多いです。

Footprint Analytics – CeFi Fundraising Amount

2021年、CeFiへの投資総額は146億ドルで、他のカテゴリーを絶対的に粉砕した。最も良かった月は10月で、CeFi企業やスタートアップに25億ドルの取引が行われました。

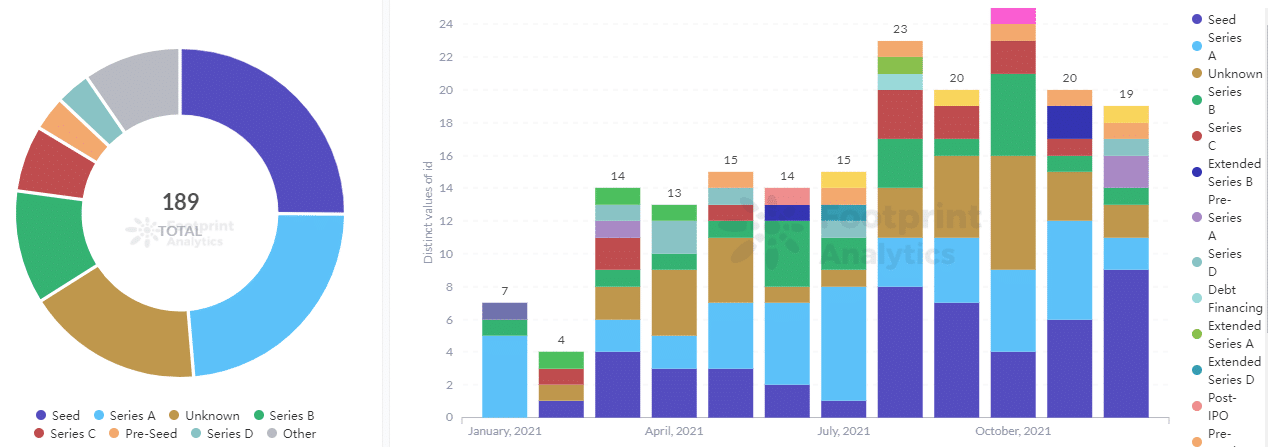

Footprint Analytics – CeFi Fundraising Rounds

CeFiはまた、一握りのスタートアップがシードラウンドを通過した唯一のブロックチェーンカテゴリーの一つでもあります

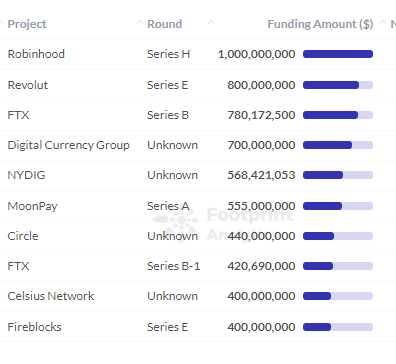

Footprint Analytics – Amount of Funding for Each Project in CeFi

CeFiのスタートアップで資金調達額が多いのは、トレーディングアプリのRobinhood、取引所のFTX、アプリケーションサービスプラットフォームのRevolutです。

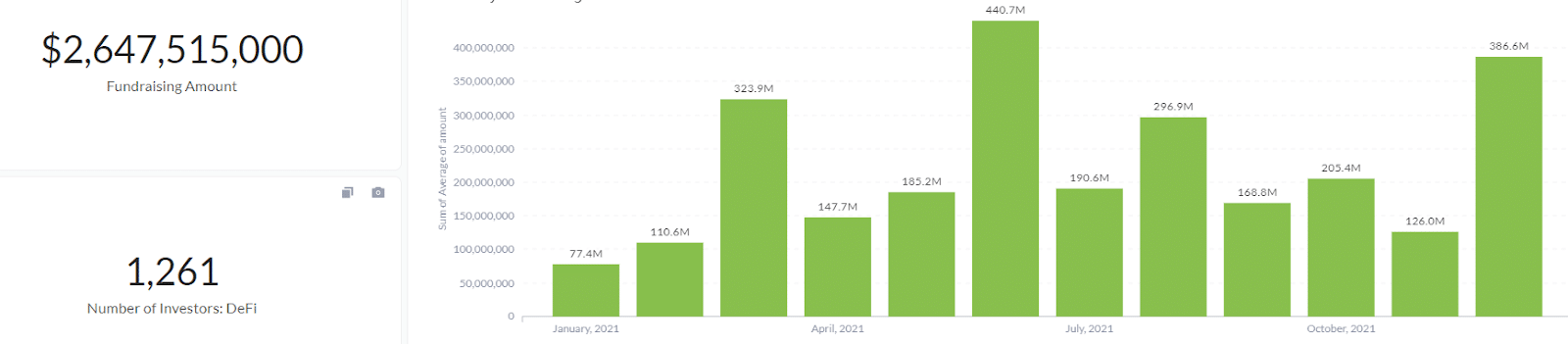

DeFiでの資金調達

DeFiはブロックチェーン開発の中心となるエリアで、業界のオープン、平等、分散の精神を体現しています。

Footprint Analytics – DeFi Fundraising Amount

2021年のDeFiへの投資総額は26.4億ドルで、12ヶ月のうち11ヶ月は1億円以上に達しており、3月、6月、12月に最も多くの資金が流入しています。

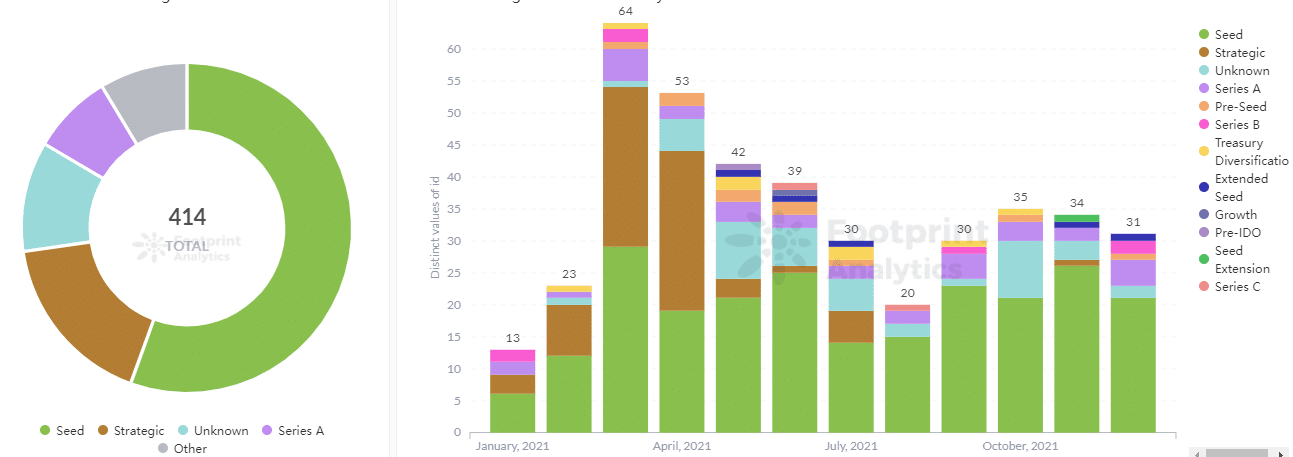

Footprint Analytics – DeFi Fundraising Rounds

資金調達ラウンド数は依然としてシードラウンドが多く、これはDeFi分野における革新的なプロジェクトの頻度や、テクノロジーのアップデートの早さと切り離せない関係にあります

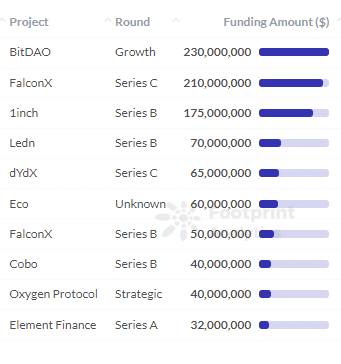

Footprint Analytics – Amount of Funding for Each Project in DeFi

DeFiプロジェクトの資金調達額トップ3は、分散型自律組織「BitDAO」、資産取引プラットフォーム「FalconX」、分散型集約取引所「1inch」となっています。

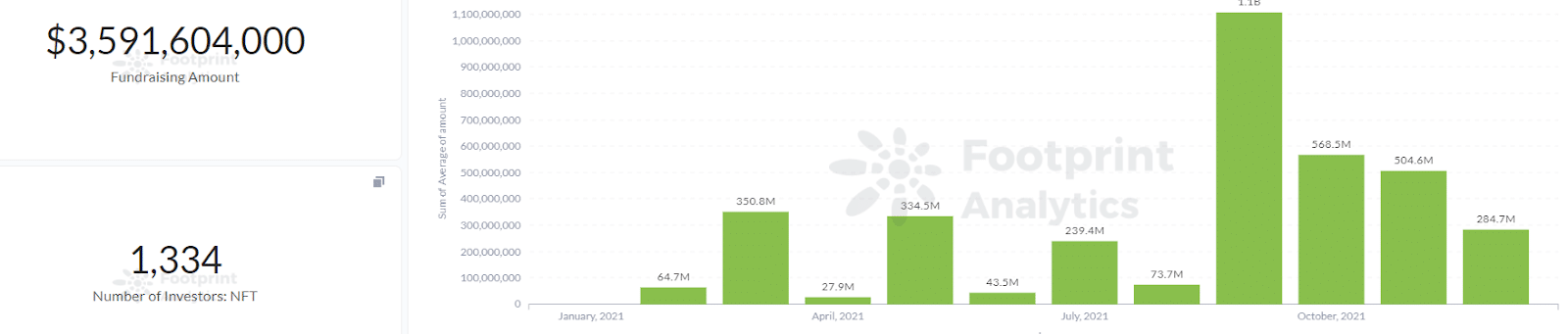

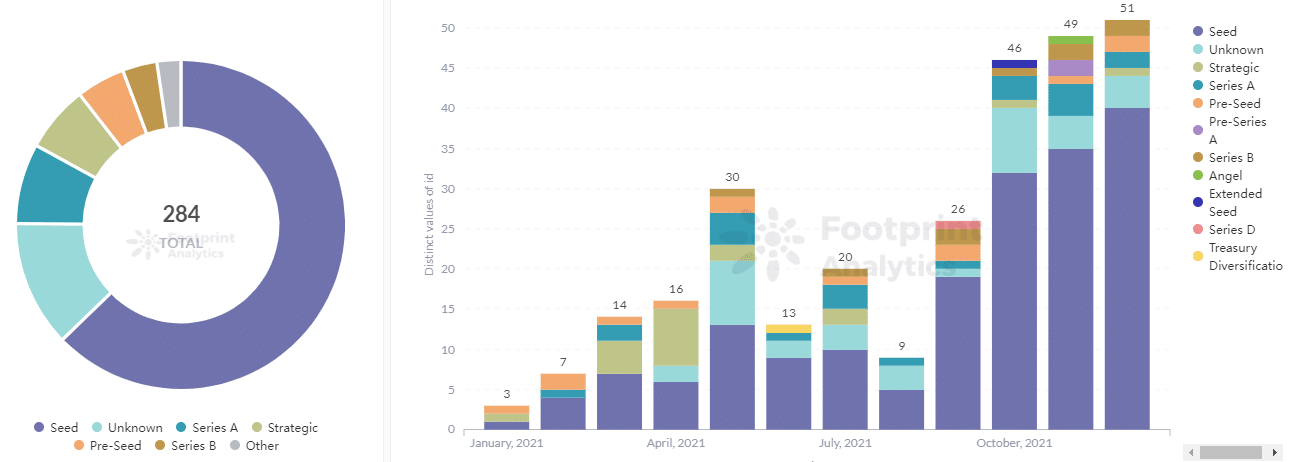

- NFTでの資金調達

NFTは、ブロックチェーン上で鋳造された唯一無二のデジタル資産です。コリンズ・ディクショナリーがNFTをワード・オブ・ザ・イヤーに選出し、メタバースが一般にも知られるようになりました。

Footprint Analytics – NFT Fundraising Amount

シードラウンドが資金調達の大半を占めており、このカテゴリーの新しさを考慮すると予想されます

。

Footprint Analytics – NFT Fundraising Rounds

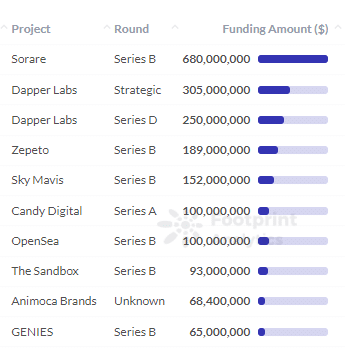

Footprint Analytics – NFTにおける各プロジェクトの資金調達額

NFTのプラットフォーム「Sorare」、ブロックチェーンゲーム会社「Dapper Labs」、NFTのゲーム「Zepeto」が最も多くの資金調達を受けました。

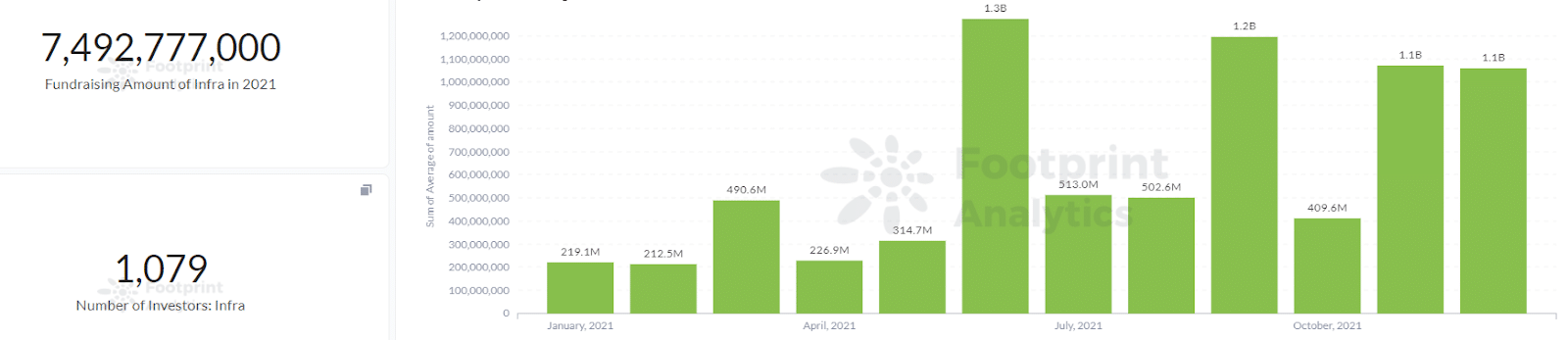

- インフラストラクチャでの資金調達

ブロックチェーン領域ではインフラが最優先事項です。2021年に多くのセキュリティ侵害が発生したことで、このカテゴリーはこれまで以上に注目されました。

Footprint Analytics – Infrastructure Fundraising Amount

インフラストラクチャー分野の資金調達額は74.9億ドルで、6月には月間最高額の13億ドルに達しています

Footprint Analytics – Infrastructure Fundraising Rounds

資金調達ラウンドは、まだシードラウンドとシリーズAが中心です。現在、ブロックチェーンインフラは大規模展開の段階にあり、資本支援の必要性が高いと言えます。

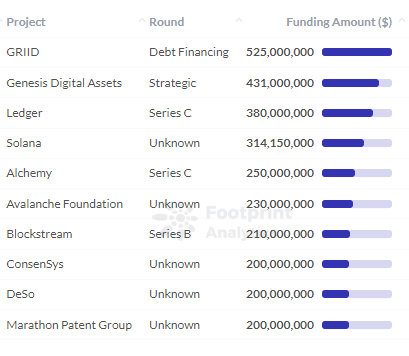

Footprint Analytics – Amount of Funding Each Project in Infrastructure

最も金額の高いプロジェクトは、セルフサービスのマイナーであるGRIID、マイニング会社のGenesis Digital Assets、そして暗号化ハードウェアウォレットのLedgerでした。

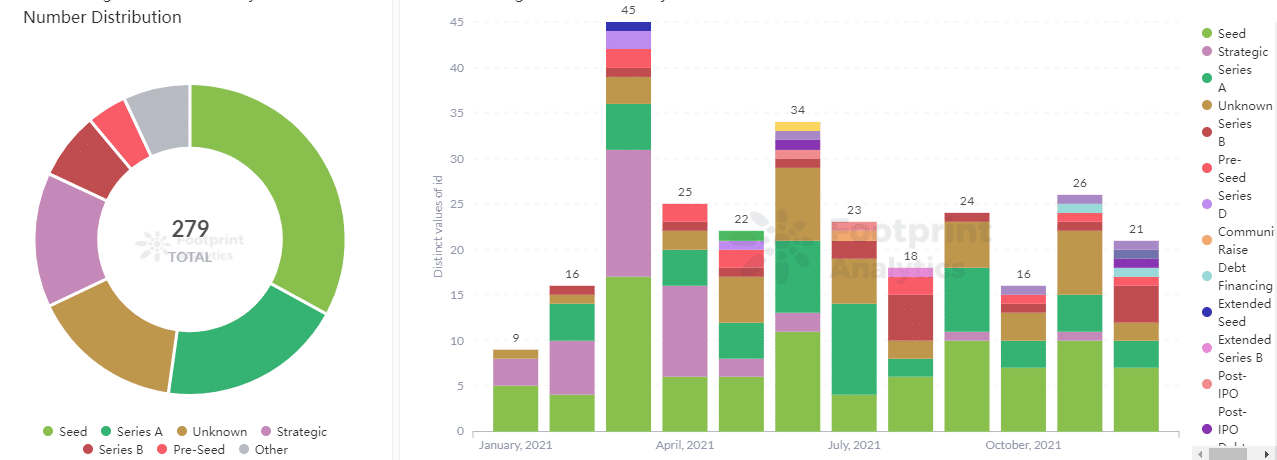

- Web 3での資金調達

Web 3は、ブロックチェーンをベースにした分散型インターネットの新バージョンのアイデアです。Web 3のコンセプトは、2014年にEthereumの共同創設者であるGavin Wood氏によって作られましたが、2021年に大きく流行り始めました。

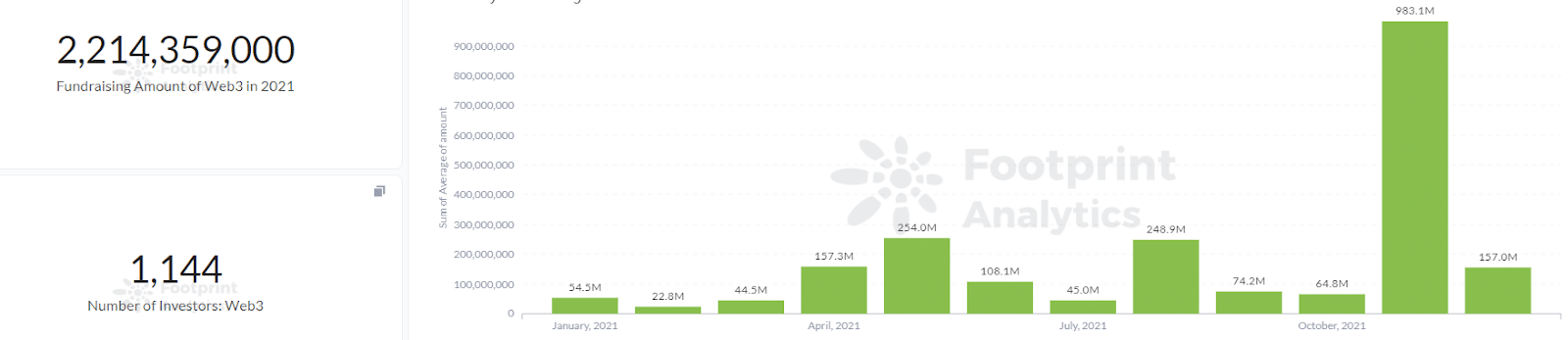

Footprint Analytics – Web 3 Fundraising Amount

Web 3の資金調達額は22億ドルで、11月の1ヶ月間で約10億ドルの爆発的な増加を記録しました

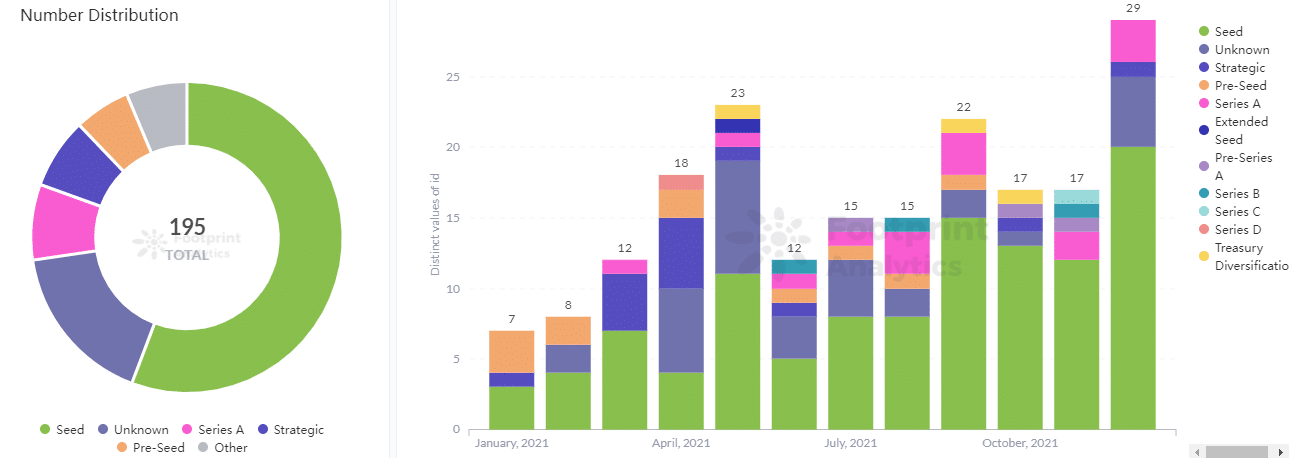

Footprint Analytics – Web 3 Fundraising Rounds

Web 3の資金調達ラウンドはシードラウンドが多いのも特徴で、これはWeb 3のアプリケーションがまだ非常に初期の段階にあるためです。

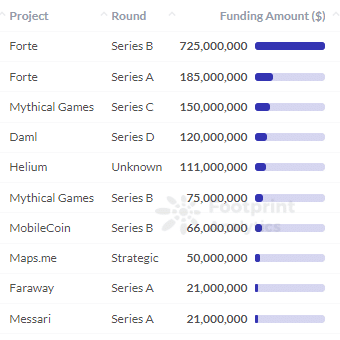

Footprint Analytics – Amount of Funding for Each Project in Web 3

大手企業で、ゲームパブリッシャー向けにブロックチェーンソリューションを提供している「Forte」、ブロックチェーンゲームの「Mythical Games」、スマートコントラクトプログラミング言語の「Daml」が最も多くの資金を獲得しました。

2021年のブロックチェーン・ファイナンスから得られた3つの教訓

ブロックチェーンは、安全で分散型であることから、金融をはじめとする様々な産業での利用が期待されており、研究やアプリケーションの成熟に伴い、2021年には機関投資家がこの産業を温め始めました。

2020年と比較して、2021年の資金調達ラウンド数は525%増加し、資金調達額は790%増加しています。

。

2021年、メタバースやNFTなどの概念が爆発的に広まり、ブロックチェーンの世界でも多くのサブセクターが登場しました。NFT、DAO、SocialFi、GameFiなどのプロジェクトが登場し、インターネットの未来が分散化されることに賭けようとする投資家に注目されました。

ブロックチェーンプロジェクトのほとんどの資金調達段階はまだ初期であり、ヘッドラインにもかかわらず、この業界がまだ完全な成熟に近づいていないことを示しています。この分野では、急速な反復と激しい競争の中で多くのプロジェクトが淘汰されています。

ブロックチェーンファンディングの将来性

2022年のブロックチェーン・ファイナンスの見通しは有望です。CeFiとDeFiは依然として主要な投資分野ですが、インフラ、NFT、Web 3も主流になるにつれて注目を集めています。