世界中の中央銀行がCBDCを検討しているため、一部の暗号投資家は心配しています。しかし、そうすべきではありません。その理由は以下の通りです。

中央銀行を通じて、アメリカ政府はすでに無限大のお金を印刷することができることを証明しました。もし米国政府がCBDC(中央銀行デジタル通貨)を立ち上げたら、暗号資産の価値はどうなるでしょうか?

Why Would a Digital Dollar Be Useful?

銀行アプリで銀行振り込みができるのに、週末を含む銀行営業時間外にはできないことを不思議に思ったことはありませんか?モバイルアプリもインターネットも、24時間365日稼働していることに変わりはありません。これを理解することは、電子ドル(銀行のアプリでアクセスするドル)とデジタルドル(CBDC)の重要な違いを理解することになります。このことは、そもそもなぜデジタル・ドルが必要なのかを理解するのに役立ちます。

銀行のアプリは現金預金をデジタル化したかもしれませんが、連邦準備制度理事会と商業銀行の関係は変わらず機能しています:

- FRBはリスクのない銀行間の支払いを決済することで、流動性と金融の安定性を確保しています。

- 商業銀行に口座を提供することで、その口座はFRBと一般市民の間の通貨の橋渡しの役割を果たします。

- 商業銀行の管理下にある現金は、電子資金として発行することができますが、銀行は1対1の比率で米ドルを償還する義務があります。

言い換えれば、商業銀行が国民に発行するお金は、FRBのドルにペッグされた、一種の安定したコインと見ることができる。貨幣システムは、この固定為替レートから信頼性を得ているのである。さらに、預金保険と規制当局の監視によって、FRBの資金と商業銀行の資金が交換可能であることが確認されている。

しかし、このプロセスにはすべての仲介者が関わっているため、多くの摩擦が生じている。例えば、ACH(Automated Clearing House)ネットワークは、連邦準備制度が機能していないため、週末に支払いを決済することができない。

そのため、企業はWaveのようなソフトウェアを使って24時間365日支払いを受け付けることができるにもかかわらず、モバイルアプリでは電子送金に24時間365日アクセスすることができません。

What Other Issues Would the Digital Dollar Solve?

グローバルな相互接続性と24時間365日のオンラインサービスの時代に、銀行の営業時間を設けることは明らかに時代遅れです。デジタル・ドルは、この伝統を完全に排除します。

同様に、多くの仲介者を必要としないため、国内外の支払いはより早く、より低い手数料で決済されます。最も重要なことは、デジタル・ドルにアクセスするために銀行口座を必要とせず、モバイル・アプリのウォレットだけで済むということです。

最後に、デジタル・ドルは、マネーロンダリングや脱税に対抗するための最強の武器となる。理由は簡単で、すべての取引がいつでも追跡可能になるからである。

How Would the Digital Dollar Work?

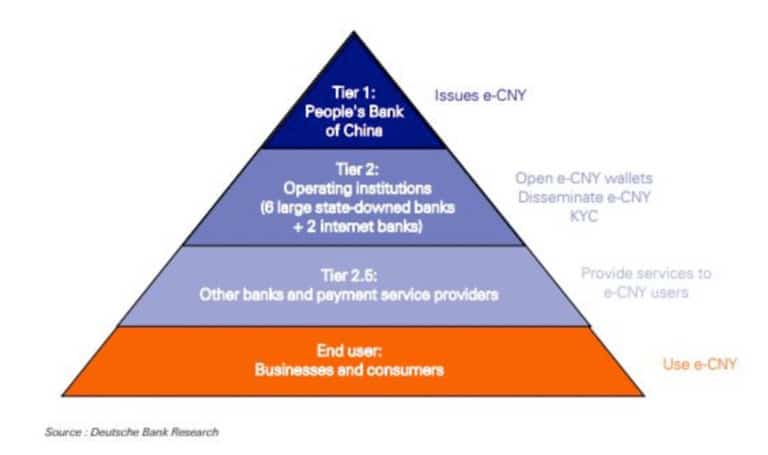

BIS(国際決済銀行)によると、世界の中央銀行のうち86%がCBDCを検討しているそうです。しかし、すでに実験しているのは中国だけです。中国のデジタル人民元(e-CNY)は、これまでに132万件以上の決済場面で使用され、54億ドルの取引量を記録しています。

FRBをはじめとする主要な中央銀行がe-CNYの動向を注視していることは間違いないので、その仕組みを深く理解することは非常に有益です。まず、e-CNYはブロックチェーンではなく、DLT(分散型台帳技術)をベースにしているようです。DLTとブロックチェーンの違いは、後者が暗号でつながったデータブロックを作成し、記録を不変のものにしていることです。

対してDLTは、この方法に頼る必要はないが、複数のデータノード(ネットワーク上のコンピュータ)を使用する。簡単に言えば、ブロックチェーンはDLTの一種です。デジタル人民元の場合、中国人民銀行(PBoC)は、M0 money supply

として発行される、許可されたDLTベースの通貨を選択しました。

これは、PBoCがe-CNYの発行に対して直接責任を持つことを意味している。例えば、米国では、FRBがマネーサプライをM1、M2、M3と区別しており、それぞれが経済の異なるセクターに対応している。このように、マネーサプライがM0であることの効率性が、リスクのないシステムを実現しているのです。

次に、e-CNYのデジタルウォレットは、携帯電話の番号だけが必要なので、銀行口座とはみなされません。オプションとして、PBoCはe-CNYをM0デジタルキャッシュとし、金利を発生させることができるようにしました。そして最後に、商業銀行はe-CNYの引き出しと預金への変換を担当している。

一言で言えば、デジタル人民元(e-CNY)は、口座ベースのハイブリッドデジタルキャッシュです。

デジタルドルは同じCBDC構造を使うのか

お分かりのように、CBDCは様々な方法で微調整が可能です。これがCBDCの最大の強みであるプログラマビリティです。しかし、主な違いは、アカウントベースとトークンベースの違いです。

- アカウントベース – FedAccountsのアプローチでは、商業銀行の代わりに個人顧客がFRBのM0マネーサプライにアクセスできるようになります。FedAccountsのコンセプトは、ヴァンダービルト法科大学院のMorgan Ricks教授によって提案されました。

- Tokenized Dollar – 元米国商品先物取引委員会(CFTC)委員長のJ.クリストファー・ジャンカルロ氏とダニエル・ゴーファイン氏が提案したデジタル・ドル・プロジェクトは、物理的な現金をデジタル化したようなものです。これは、商業銀行を通じて流通し、商業銀行のお金や物理的な現金と一緒に運用されます。

残念ながら、CBDCのプログラム可能性は諸刃の剣であり、以下のような深刻なデメリットをもたらす可能性があります:

- プライバシーの喪失 – 中央銀行は、そうしないように特別に開発されない限り、すべての取引を追跡することができます。

- 中央銀行は、企業や個人のプラットフォームを解除し、その資金を事実上凍結することができます。

- 中央銀行は、マイナス金利を課すことができます。

- 中央銀行は、一定量のCBDCに有効期限を設け、支出のきっかけとすることができます。

最後に、CBDCは事実上、集中的な支出データベースを作ることになるので、中央銀行は特定の商品の購入にCBDCを利用できないようにすることができます。

慎重に行動しないと、デジタル・ドルの導入は、気が遠くなるような全体主義への道となり、金銭生活のあらゆる側面が何らかの形で監視され、制裁され、指示され、抑制される可能性がある。ここで、最も重要な疑問が浮かび上がってきます。

The Digital Dollar vs. Cryptocurrencies

When it comes down, デジタルフィアット通貨と暗号通貨の決定的な違いはパーミッションタイプです。ビットコインは、他の何千ものアルトコインと同様に、パーミッションレスのブロックチェーンネットワークを使用しています。つまり、コンピュータとインターネットにアクセスできる環境があれば、誰もがバリデーターやマイナーとしてネットワークの一部となり、ネットワークを保護することができるのです。

このことから、パーミッションレス・ブロックチェーンは、分散化とトラストレス・システムにつながることがわかります。これとは対照的に、CBDCは中央集権的な信頼に依存しています。一般市民はそこから遠く離れ、事実上デジタルマネーをレンタルし、トップの管理者の善意に頼ることになる。

最も重要なことは、2100万枚に限定されているビットコインとは異なり、CBDCはインフレになるということだ。このことだけでも、時間の経過とともに価値が上がることはないだろう。実際には、全く逆のことが起こるでしょう。世界中で高騰するインフレ率で現在起こっているように、人々はビットコインのようなデフレ型の暗号通貨にさらに追いやられることになります。

詐欺コインはクレイジーになっている。ある人が私を騙しました。

– 27兆円の流通量

– 無制限の供給上限

– たった1つのノード

– 供給量の25%が過去6ヶ月間に鋳造された。

– ホルダーの1%が30%を所有jk That’s the US dollar

– Ryze (@joinryze) 2021年5月17日

それにしても、デジタル・ドル発売の最も可能性の高い結果は、次の2点でしょう。

- デジタル資産を「価値のない日陰のコード」と見なす心理的な壁を打ち破ること。結局のところ、米国政府がCBDCを立ち上げれば、他のデジタル資産にも正当性がもたらされることになります。

- CBDCは暗号通貨と密接な関係に入るだろう。例を挙げると、VISAはすでにクロスブロックチェーン交換のためのユニバーサル・ペイメント・チャンネル(UPC)を開発している。そうすると、あるデジタルエコシステムから出て、別のデジタルエコシステムに入るには、いくつかのステップが必要になります。

例を挙げると、一部の分散型金融(DeFi)プロトコルが株式市場をはるかにアウトパフォームしていることを人々が発見した場合、年利0.50%の「高利回り」銀行口座は、DeFiの6倍~20倍の利益を前にすると、それほど魅力的には見えなくなるでしょう。

AUMが430億ドルのグレースケールのCEOであるマイケル・ソネンシャイン氏は、ETF Edge:

との最近のインタビューでこのような評価をしています。

「お金のデジタル化が進み、投資家や、投資市場に参加していない一般の人も、何かに夢中になれるようになると思います」

。

最近、時価総額が1兆ドルを超えたビットコインの存在が、監視機能で世間を驚かせないためにCBDCの開発を抑制しているとさえ言えるでしょう。実際、米国のマネーリザーブの社長であるフィリップ・N・ディールは、匿名のデジタルドルを作ることでその実用性を物理的な紙幣と同等にするという、まさにそのようなアプローチを提唱していました。