– Gli speculatori limitano il rischio?")

Con la bassa volatilità del prezzo del Bitcoin (BTC), gli speculatori sui mercati dei derivati stanno modificando il loro posizionamento per limitare il rischio di liquidazione. Inoltre, martedì 18 ottobre è stato speso un grande volume di BTC di 3-4 anni. Analisi della situazione in catena

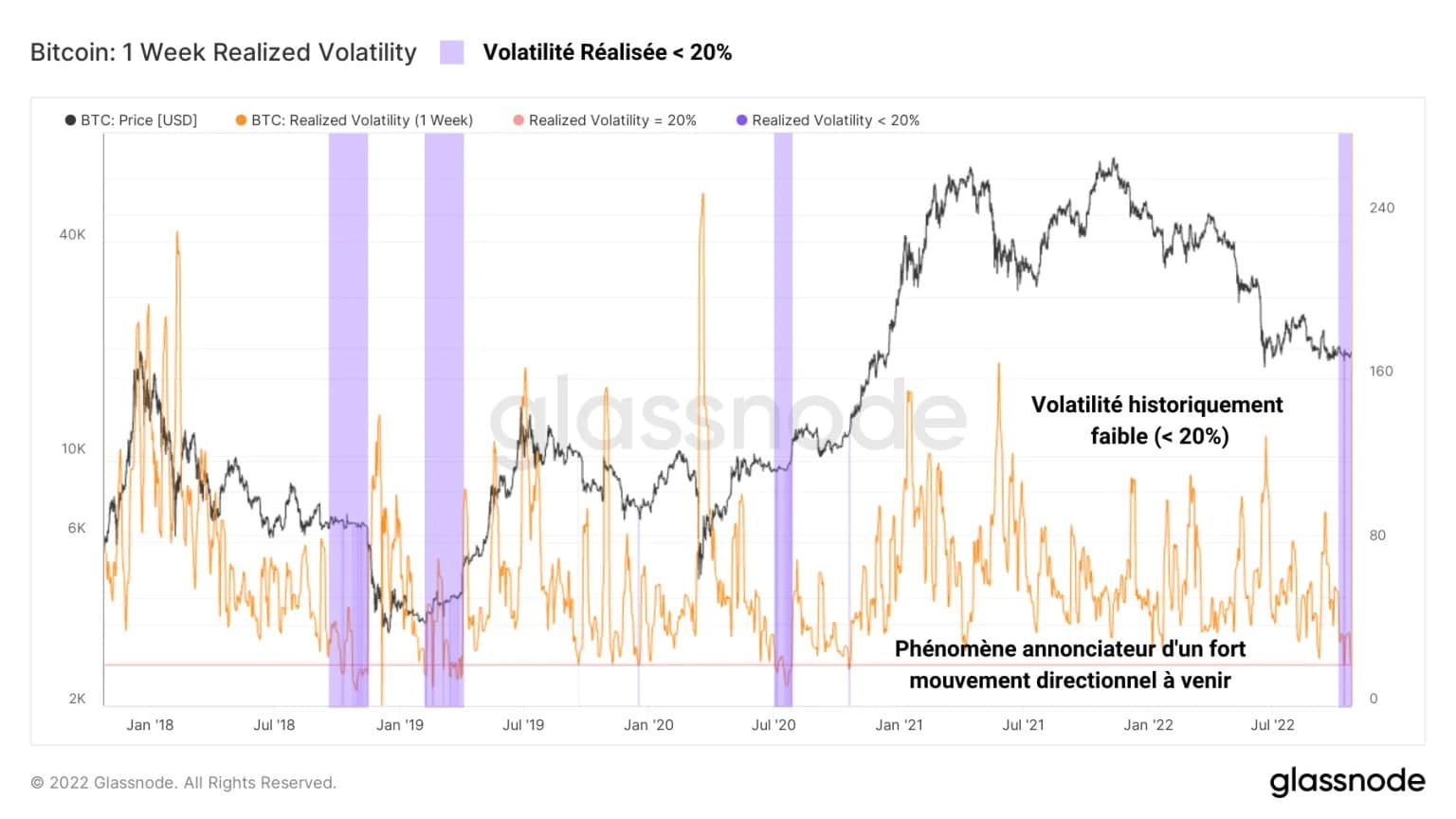

La volatilità tocca i minimi storici

L’attuale cupezza del mercato ricorda gli eventi del settembre 2015 e del novembre 2019, in quanto la volatilità sta schiacciando il prezzo del Bitcoin (BTC) in una fascia di prezzo sempre più ristretta.

Come sanno gli investitori e gli speculatori esperti, più bassa è la volatilità di un asset, più la sua energia si condensa, più potente sarà il movimento direzionale che seguirà questo consolidamento.

Figura 1: prezzo giornaliero del BTC

Mentre il comportamento di HODLing resiste e la pressione di vendita diminuisce nei mercati a pronti, i mercati dei derivati mostrano una crescente speculazione, accompagnata da dinamiche costruttive di gestione del rischio.

Questa settimana valuteremo:

- L’attività e il posizionamento dei partecipanti al mercato dei derivati;

- La spesa recente delle vecchie UTXO, inattive dal 2018-19.

Per capire e comprendere meglio l’analisi on-chain, date un’occhiata al nostro podcast sull’argomento:

Gli speculatori limitano il rischio

La volatilità è un indicatore tecnico che misura l’entità delle variazioni del prezzo del BTC. I valori alti indicano che la variazione di prezzo è molto elevata, mentre i valori bassi indicano che il prezzo si sta stabilizzando.

Attualmente al di sotto del 20%, la volatilità è indicativa dell’attuale cupo consolidamento del BTC, che ha trascorso più di un minino tra i 20.000 e i 18.000 dollari. Nella storia del mercato BTC ha registrato tali valori solo in rarissime occasioni.

- Nel settembre 2015, il consolidamento era stato rotto dall’alto, innescando la corsa al rialzo del 2016-17 ;

- Nel novembre 2019 è stato rotto dal basso, facendo crollare il prezzo del 50% in poche settimane.

Figura 2: volatilità settimanale del BTC

Sebbene le dinamiche dell’offerta in circolazione e della distribuzione dei profitti e delle perdite non siano trasponibili da un ciclo di ribasso all’altro, è chiaro che il prezzo del BTC si trova sulla cuspide di un movimento importante, la cui direzione rimane sconosciuta.

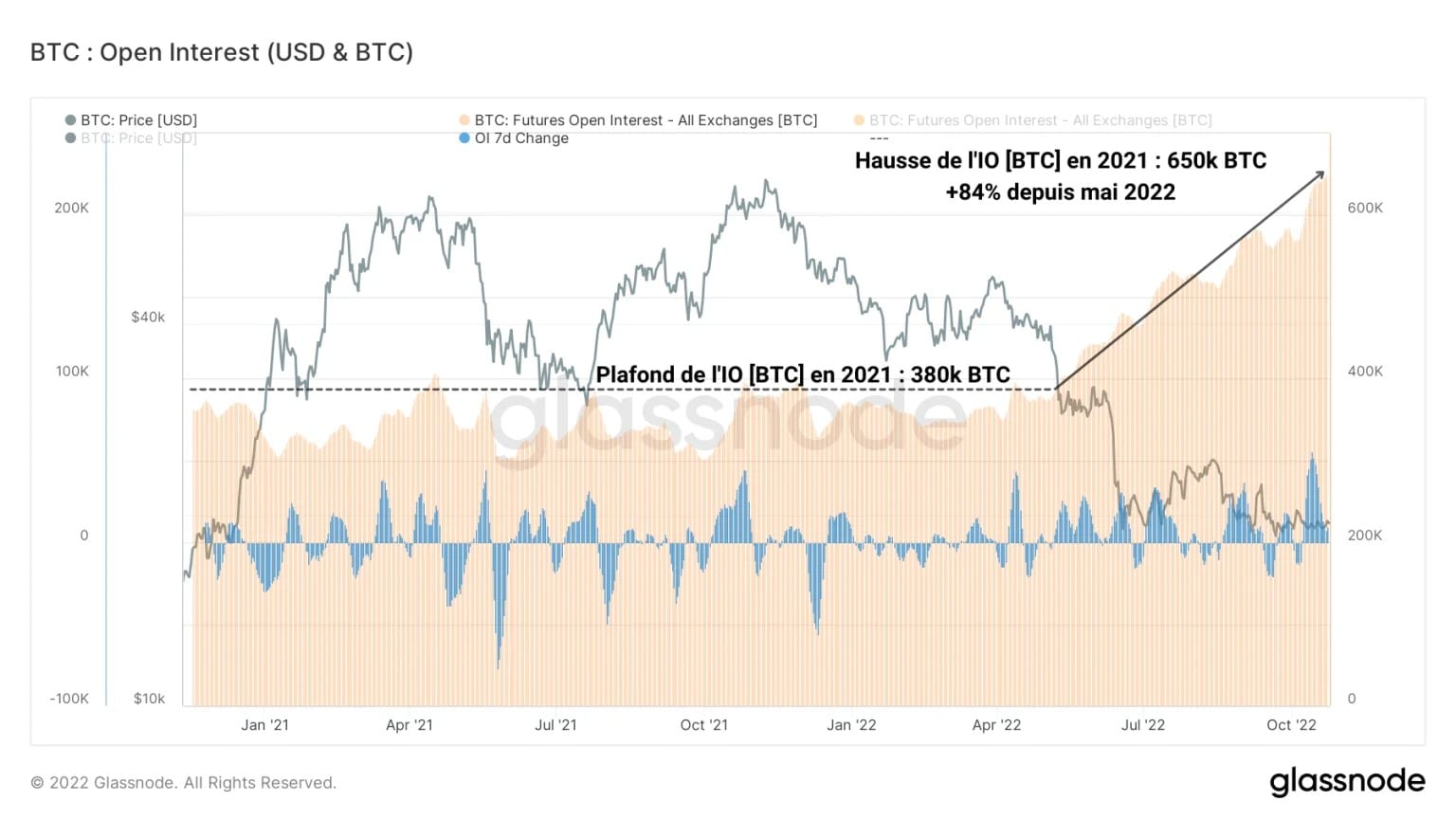

Mentre i mercati a pronti non ci permettono di valutare la potenziale direzione futura del prezzo del BTC, i mercati dei derivati sono pieni di indizi che ci permettono di pensare oltre.

Il grafico seguente mostra il valore totale (misurato in BTC) assegnato ai futures su Bitcoin, chiamato Open Interest (OI). Mentre è rimasto tra 300k BTC e 380k BTC durante il 2021, l’OI ha iniziato da maggio 2022 un nuovo slancio verso l’alto.

Figura 3: Interessi aperti denominati in BTC

A dimostrazione del fatto che l’interesse speculativo per il BTC sta crescendo nonostante le avversità del mercato orso, l’OI è aumentato di quasi l’80% da maggio, raggiungendo oggi un nuovo ATH di 650k BTC.

La speculazione non è mai stata così forte, nonostante un deterioramento storico dei prezzi e componenti macroeconomiche a dir poco deleterie.

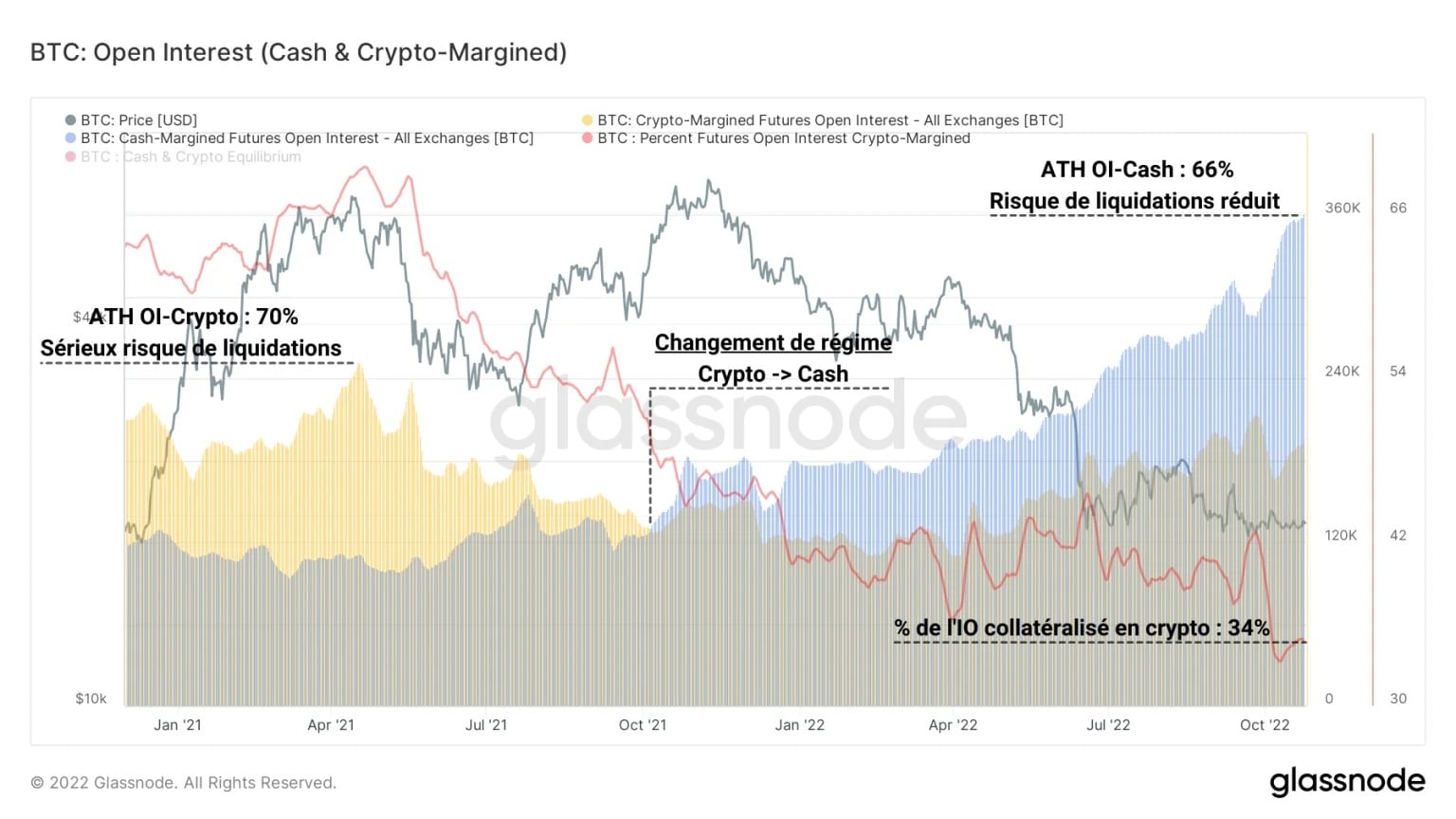

A seguito di questa osservazione, possiamo separare l’OI in due modalità di collateralizzazione:

- L’OI

- è collateralizzato in criptovalute (BTC o ETH), che presentano elevati rischi di liquidazione durante le tendenze ribassiste, ma estrema redditività durante i mercati toro;

- IO collateralizzato in fiat (contanti o stablecoin), che prevede un rapporto di liquidazione non influenzato dal valore della garanzia, rendendolo meno incline alla chiusura forzata della posizione.

Figura 4: Interessi aperti garantiti in cripto & Interessi aperti garantiti in contanti/stablecoin

Sebbene il mercato toro del 2020-21 sia stato caratterizzato da una forte predominanza di OI collateralizzati nelle criptovalute, si può notare che nell’ottobre 2021 si è verificato un cambiamento di regime.

Da allora, l’OI collateralizzato in contanti ha dominato, segno che gli speculatori stanno adottando un comportamento speculativo meno rischioso e una gestione del rischio più misurata. L’attuale contesto speculativo è quindi più sano rispetto al passato, nonostante i notevoli afflussi di capitale.

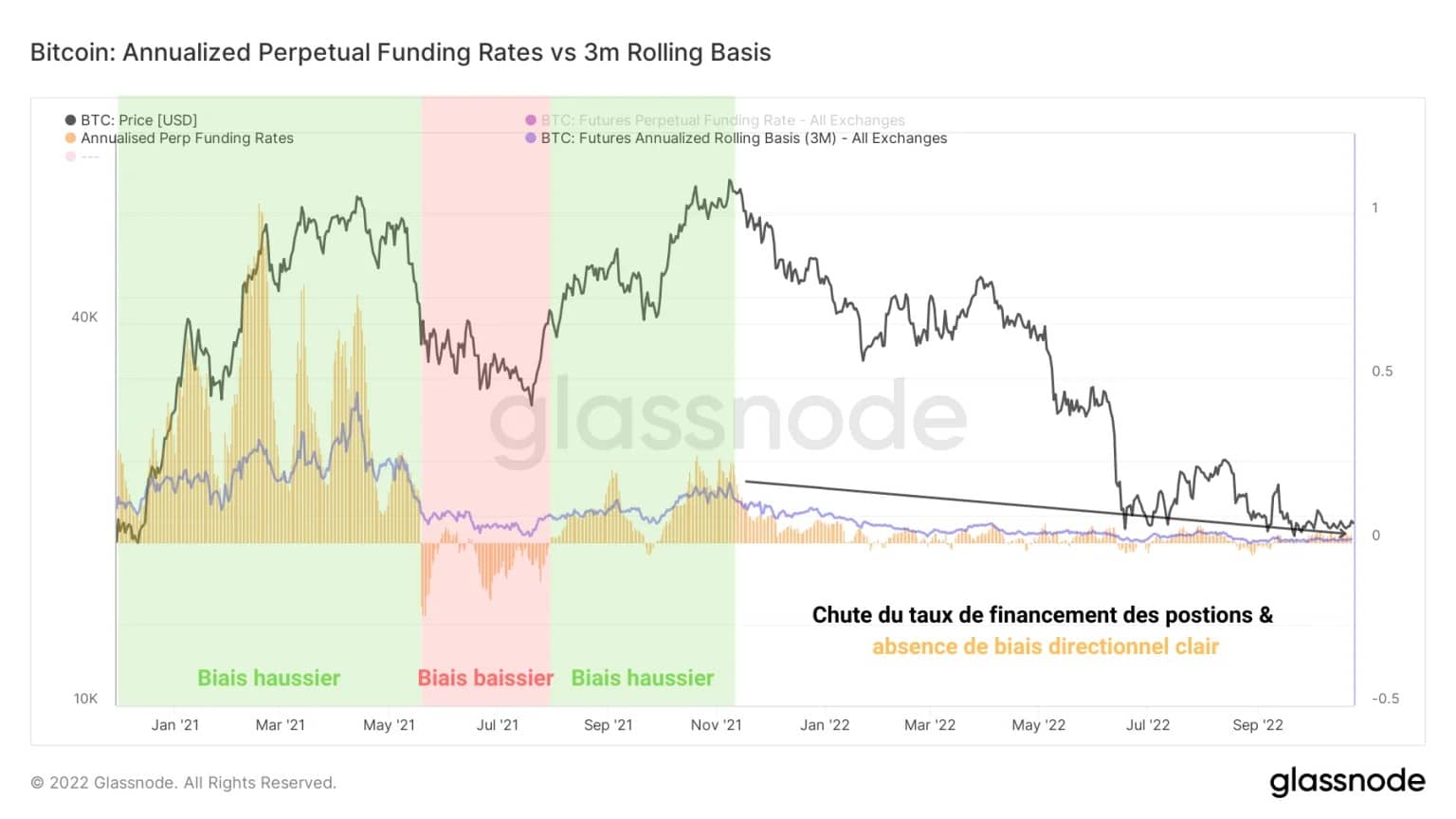

Se osserviamo l’evoluzione del tasso di finanziamento delle posizioni a termine (in giallo), attualmente non è possibile individuare un chiaro orientamento speculativo.

Figura 5: Tasso di finanziamento settimanale e annuale per i contratti perpetui

In effetti, a differenza delle forti tendenze rialziste o ribassiste osservate nel 2020-21, il calo del tasso di finanziamento dal novembre 2021 non fornisce indizi degni di nota.

La contrazione è sempre più forte e l’ampiezza dell’indicatore è così ridotta che attualmente si aggira intorno alla sua media annuale (in blu), con valori che oscillano tra +0,05% e -0,05%.

Una spesa notevole di ex UTXO

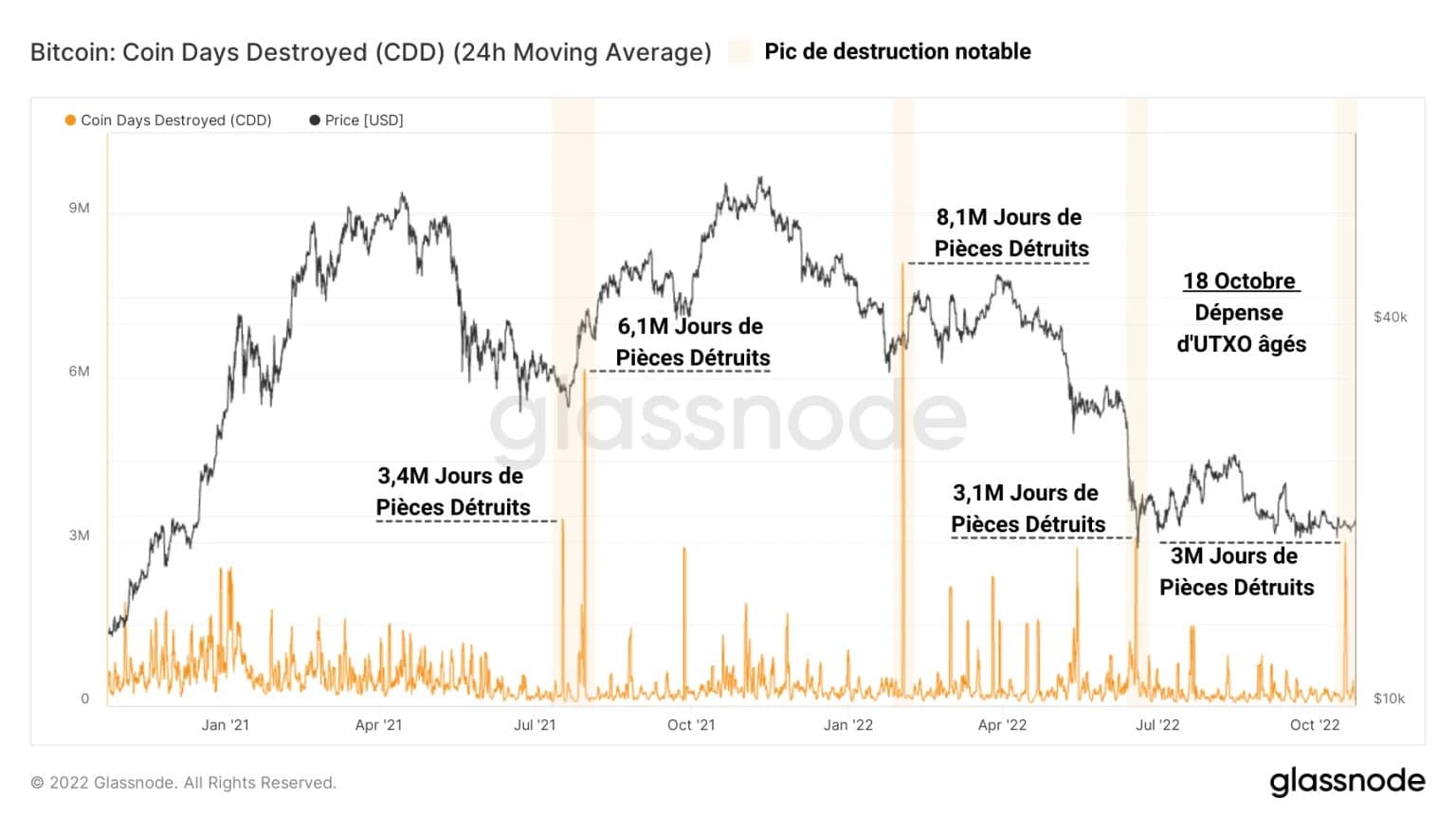

L’altro oggetto di questa analisi è la recente spesa di oltre 3.000 BTC vecchi di almeno 3 anni, avvenuta martedì 18 ottobre.

A prima vista, in questa data si è registrato un picco di distruzione di Giorni Moneta (CD). Per un totale di oltre 3 milioni di Giorni Moneta distrutti, questo picco è paragonabile a quelli creati nel settembre 2021 (rimbalzo da 30.000 dollari) e nel luglio 2022 (rimbalzo da 20.000 dollari).

Sebbene questi picchi non abbiano favorito una significativa inclinazione ribassista, non è possibile determinare se questo dispendio di vecchio UTXO avrà un impatto reale sul prezzo nel breve termine.

Figura 6: Giorni di monete distrutte

Il messaggio è che è stata spesa una quantità significativa di vecchi UTXO, ma non c’è alcuna indicazione che questi BTC siano stati venduti. Potrebbero essere stati semplicemente trasferiti a un altro portafoglio, da un giocatore diverso o addirittura dallo stesso proprietario.

Osservando la vivacità di UTXO, è possibile valutare in che misura un picco di distruzione di Giorni Moneta (CD) influisce sul comportamento complessivo di risparmio/spesa della rete.

Questa metrica si ottiene dividendo i JP distrutti in un determinato periodo per il totale dei JP creati dalla rete dal suo inizio. In questo modo, possiamo confrontare il comportamento di spesa in un determinato momento con la sua tendenza storica complessiva.

Il calo visibile della vivacità da settembre 2021 ci dice che nel complesso vengono creati più JP che distrutti. Ciò significa che il comportamento di risparmio è più presente di quello di spesa.

Figura 7: vivacità del BTC

Detto questo, in alcune occasioni, gli aumenti spontanei della vivacità segnalano un notevole picco nella distruzione di JP (mostrato in viola), anche se non mette in discussione la tendenza a lungo termine della metrica.

Questa spesa è relativamente piccola se si considera il processo di maturazione su larga scala dell’UTXO sulla catena e non indica un cambiamento strutturale significativo.

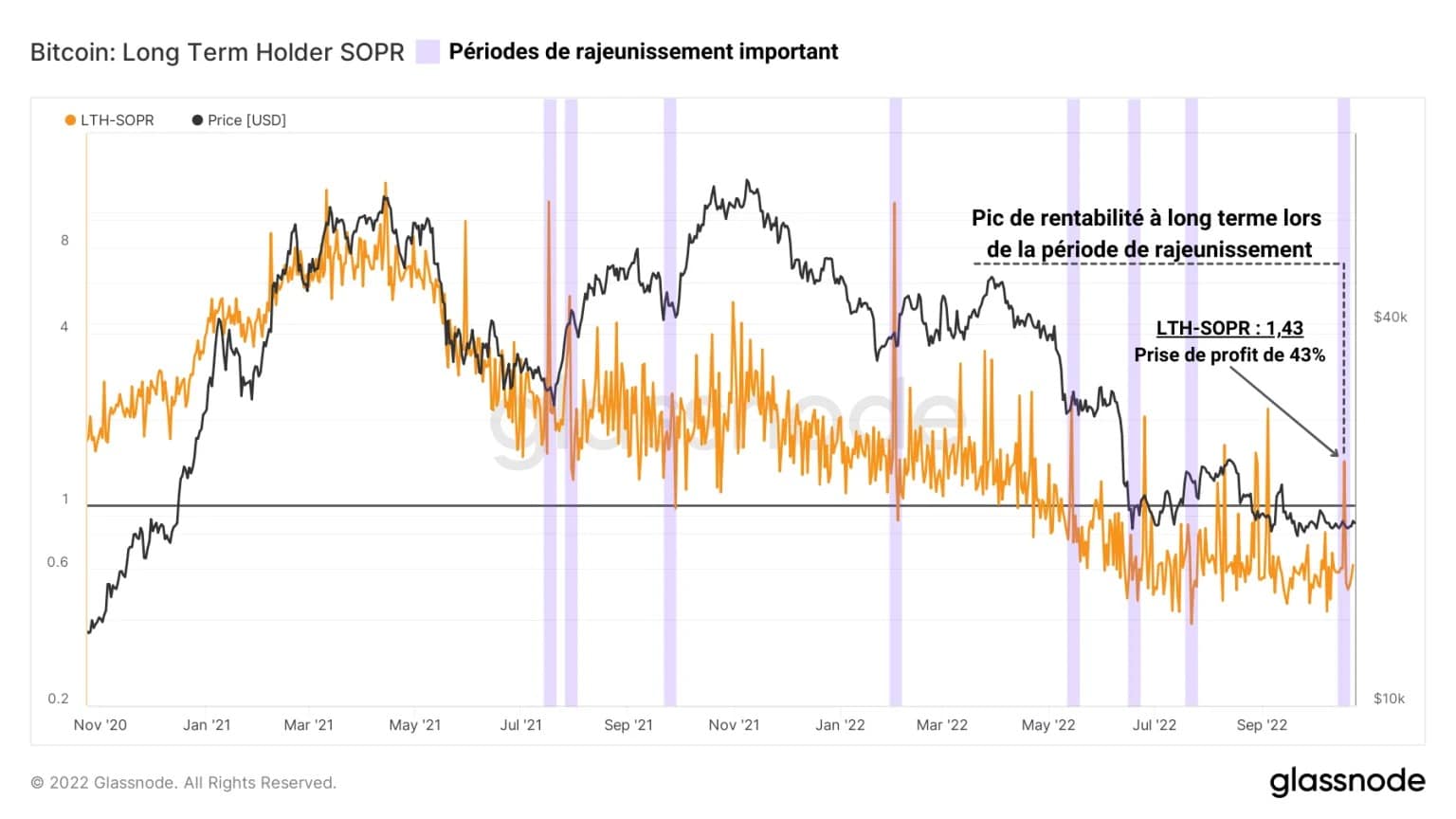

Misurando l’indice di redditività della spesa dei pezzi con più di 155 giorni (LTH-SOPR), è possibile tracciare il profitto/perdita generato dalla spesa in un determinato periodo.

Selezionando il periodo del 18 ottobre dello scorso anno, risulta che i BTC spesi in quel momento contenevano profitti aggregati del +43%, collocando il loro costo medio di base a circa 11.000 dollari.

Figura 8: LTH-SOPR

Ancora una volta, non vi è alcuna indicazione che questi BTC siano stati depositati e poi venduti in borsa o che siano stati semplicemente trasferiti in una riorganizzazione del portafoglio.

Tuttavia, è interessante sapere che i forti profitti sono coperti da questi UTXO, che hanno una base di costo vicina a molti degli obiettivi detenuti dai più ribassisti tra noi.

Riepilogo di questa analisi sulla catena

Nel complesso, i dati di questa settimana indicano che, nonostante la volatilità molto bassa e la forte contrazione dei prezzi del BTC, la tendenza pessimistica ha attualmente lo stesso peso di quella ottimistica.

Sebbene la speculazione sia diffusa nei mercati dei derivati, i volumi di negoziazione dei contratti futures e il tasso di finanziamento dei contratti perpetui non indicano un chiaro orientamento.

Detto questo, il cambiamento di regime speculativo in atto nell’ultimo anno segnala che gli speculatori privilegiano il collaterale in contanti/stablecoin per impegnare le loro posizioni, limitando il rischio di liquidazione a cascata.

Ciò conferisce ai mercati dei derivati una struttura speculativa più sana, che è piuttosto costruttiva.

Inoltre, di recente si è verificata una notevole spesa di BTC acquisiti tra il 2018 e il 2019 da parte di indirizzi con un numero di BTC compreso tra 1k e 10k, con un costo medio di base di 11.000 dollari, che ha generato molte parole su Twitter ma che non ha in alcun modo influenzato l’orientamento del mercato, almeno per ora.