Los mercados de criptomonedas han sido históricamente cíclicos basados en eventos de reducción a la mitad de Bitcoin. Las divisiones a la mitad de Bitcoin ocurren cada vez que se minan 210.000 bloques, aproximadamente cada cuatro años. Las últimas mitades se produjeron en 2012, 2016 y 2020.

Entre cada reducción a la mitad, ha habido un mercado alcista seguido de uno bajista. Dada la naturaleza transparente de la mayoría de las redes de cadenas de bloques, es posible revisar los datos de la cadena para identificar patrones y similitudes de ciclos anteriores.

Nuestro equipo de investigación ha revisado los datos de Glassnode y ha identificado varias señales potenciales de fondo de mercado bajista.

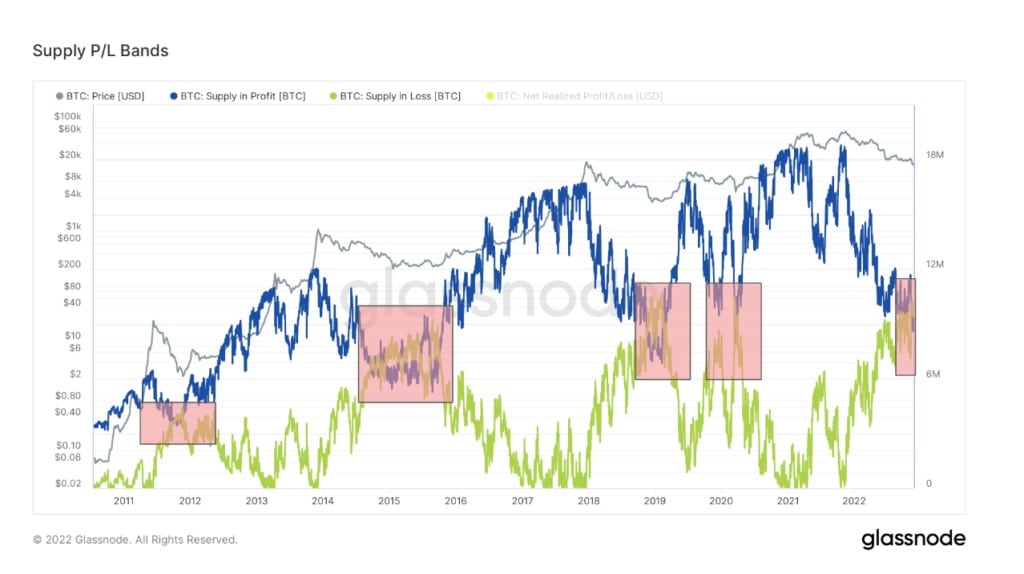

Bandas P/L de oferta

Supply P/L Bands representa la cantidad total de oferta de Bitcoin en beneficios o pérdidas. La línea azul muestra el número total de Bitcoin con beneficios; la línea verde muestra el número de Bitcoin con pérdidas.

Los valores representan ganancias y pérdidas no realizadas, ya que los datos siguen el valor del precio en el momento de la adquisición de las monedas a través del comercio o la minería.

Las líneas azul y verde han convergido recientemente por quinta vez en la historia de Bitcoin. Las anteriores se produjeron durante mercados bajistas, cerca de la marca más baja del ciclo.

El caso atípico fue en mayo de 2020, durante el desplome global del mercado COVID. Aparte del cisne negro COVID, la convergencia se produjo en 2012, 2014 y 2019. Mientras que las superposiciones duraron de seis meses a un año, cada vez que el precio de Bitcoin se recuperó para encontrar un nuevo máximo histórico dentro de los tres años.

Las bandas P/L de oferta no son un indicador garantizado de los mínimos de los mercados bajistas, pero aunque la historia no siempre se repite, a menudo rima.

Fuente: Glassnode

Largo plazo & Corto plazo MVRV

MVRV es un término relacionado con la relación entre la capitalización realizada y la capitalización de mercado de Bitcoin. MVRV sólo tiene en cuenta UTXOs con una vida de al menos 155 días y sirve como indicador para evaluar el comportamiento de los inversores a largo plazo.

De forma similar a las bandas de oferta P/L, el MVRV de los tenedores a largo plazo sólo ha caído por debajo de los tenedores a corto plazo en cinco ocasiones. Los periodos son casi idénticos a los del gráfico de oferta que aparece durante cada uno de los pasados mercados bajistas y el desplome del COVID.

Fuente: Glassnode

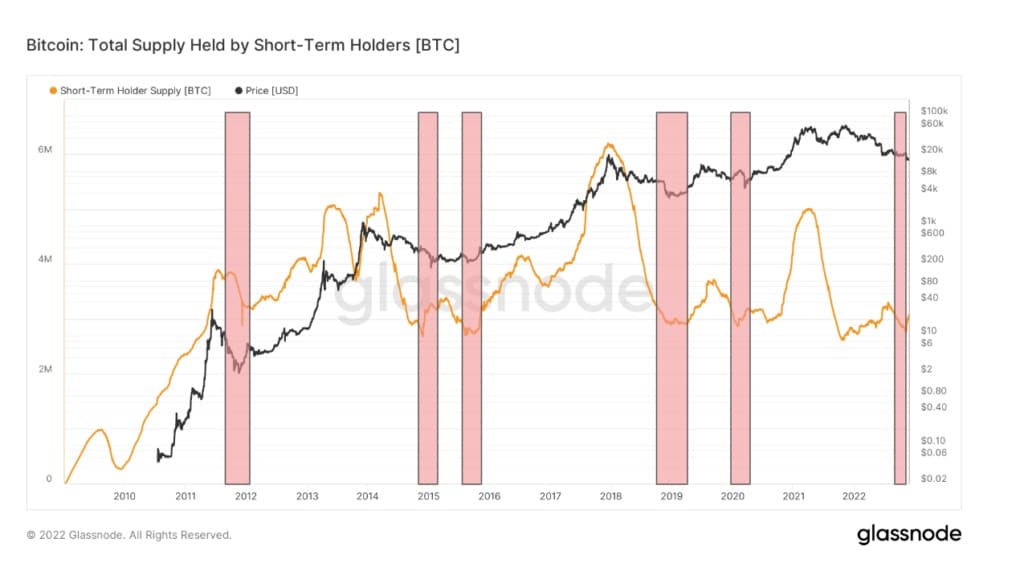

Suministro de titularidad a corto plazo

La cantidad de la oferta total de Bitcoin que poseen los tenedores a corto plazo ha superado los tres millones de monedas desde los mínimos del ciclo. Los tenedores a corto plazo son a menudo los más sensibles a la volatilidad de los precios, y el número de monedas que poseen históricamente toca fondo en la base de un ciclo.

Fuente: Glassnode

Ampliando el zoom se observan los otros momentos en los que la oferta de titulares a corto plazo alcanzó niveles similares. Sin embargo, a diferencia de las otras métricas, este fenómeno se ha presentado en seis ocasiones desde 2011. Cuatro coinciden con los otros datos, mientras que los titulares a corto plazo tocaron fondo en 2016 y 2021.

Fuente: Glassnode

Una señal fuera de la cadena de un fondo de mercado bajista también ha mostrado su cara en las últimas semanas. Cuando Bitcoin ha caído desde sus máximos históricos en el pasado, el punto en el que las principales publicaciones declaran que ‘el cripto está muerto’ ha marcado notoriamente el fondo del mercado.

En 2018, Bitcoin fue declarado muerto 90 veces por las principales publicaciones, y 125 veces en 2017, según 99 Bitcoins. Actualmente, el cripto solo ha recibido 22 obituarios en 2022, por lo que estamos a cierta distancia de esta señal, lo que añade peso a la teoría del fondo del mercado.

Hace sólo quince días Sam Bankman-Fried estaba en la estratosfera. Pero la implosión a gran velocidad de FTX ha asestado un golpe catastrófico a una industria con un historial de fracasos y escándalos. ¿Es este el fin de las criptomonedas? https://t.co/bwynnCeCZ3 pic.twitter.com/NWyqHCZzXm

– The Economist (@TheEconomist) 17 de noviembre de 2022