")

En solo tres semanas, el USDe de Ethena ha visto aumentar su capitalización en un 77 %, convirtiéndose en la tercera stablecoin del mercado. Repasamos este excepcional rendimiento.

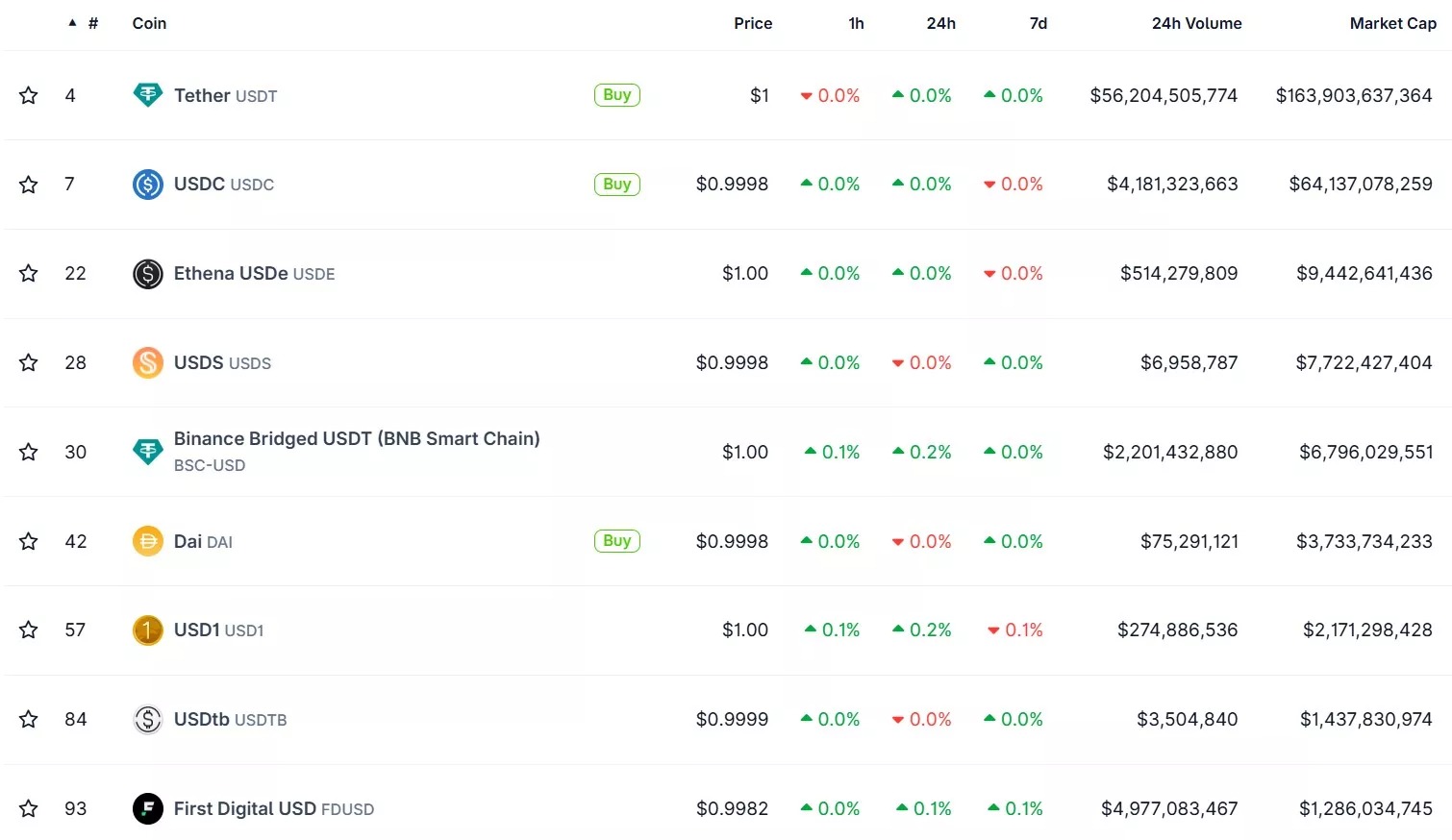

El USDe de Ethena se convierte en la tercera stablecoin del mercado

En los últimos días, hemos hablado en varias ocasiones de la ENA de Ethena, pero, al mismo tiempo, la stablecoin USDe de este ecosistema también está experimentando un crecimiento vertiginoso. De hecho, entre todos sus competidores, el USDe parece ser la stablecoin que más se ha beneficiado de la adopción de la Ley GENIUS en Estados Unidos, ya que el activo acaba de subir al podio de su categoría, alcanzando el tercer puesto:

Para apreciar el rendimiento en cuestión, cabe señalar que la capitalización del USDe aumentó un 53 % en julio, pasando de 5300 millones de dólares a 8160 millones. Es más, la tercera stablecoin del mercado ha experimentado un crecimiento del 77 % en solo tres semanas, ya que ahora cuenta con una capitalización de 9440 millones de dólares.

Por supuesto, el activo sigue estando muy lejos del USDC de Circle y, más aún, del USDT de Tether, que tienen una capitalización de 64 140 y 163 900 millones de dólares, respectivamente. A modo de ejemplo, el USDe debería multiplicar por 6,8 su capitalización para superar al USDC en las condiciones actuales del mercado. Sin embargo, hay que destacar su rendimiento, ya que si comparamos su evolución desde el 1 de julio, el USDC ha experimentado un crecimiento del 4,31 %, frente al 3,92 % del USDT.

Además de la Ley GENIUS, hay otros factores que pueden explicar este fuerte crecimiento. El jueves pasado mencionamos la llegada de la stablecoin a la cadena de bloques The Open Network (TON), así como un programa de incentivos especialmente interesante para su uso en el protocolo de finanzas descentralizadas (DeFi) Aave.

¿Es arriesgado el USDe?

A pesar de estas noticias especialmente alentadoras, hay que mantener cierta cautela dada la naturaleza algorítmica del USDe. Aunque el término «algorítmico» puede recordar el triste destino del UST de Terra (LUNA), los dos activos no son en absoluto comparables desde el punto de vista tecnológico.

Por otro lado, incluso suponiendo que los equipos de Ethena Labs sean totalmente serios, los riesgos no desaparecen. Y con razón, ya que las reservas del USDe están repartidas en varios activos, en varias plataformas y direcciones. Aunque esto diversifica inteligentemente el riesgo, también multiplica las probabilidades de que se produzca un fallo en uno de estos puntos, lo que podría llevar al USDe a estar infravalorado.

Mientras que el 15 % de los activos que garantizan el USDe se encuentran, por ejemplo, en Bybit, el impresionante hackeo del pasado mes de febrero puede hacer imaginar un escenario catastrófico si la situación hubiera empeorado.

Aunque no se trata de adoptar un pesimismo sistemático, estos son, al menos, parámetros que hay que tener en cuenta en la estrategia de gestión de riesgos.