")

Za pouhé 3 týdny zaznamenal USDe od Etheny 77% nárůst kapitalizace a stal se třetí největší stablecoin na trhu. Ohlédnutí za tímto výjimečným výkonem.

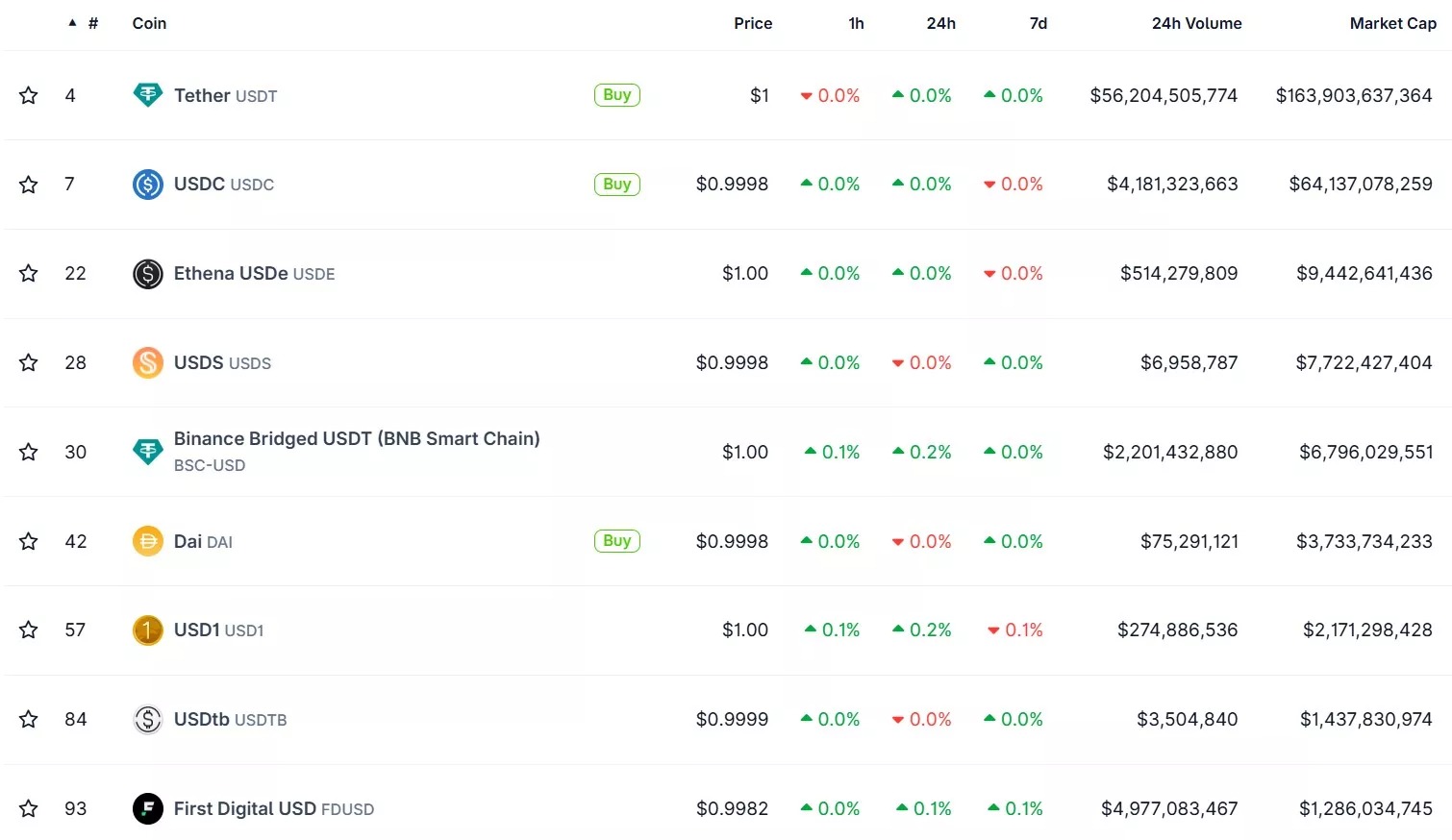

USDe od Etheny se stává třetí stablecoin na trhu

V posledních dnech jsme několikrát hovořili o ENA od Etheny, ale souběžně s tím zaznamenává raketový růst také stablecoin USDe z tohoto ekosystému. Mezi všemi svými konkurenty se totiž USDe jeví jako stablecoin, který nejvíce profitoval z přijetí zákona GENIUS Act ve Spojených státech, protože se nyní vyšplhal na třetí místo ve své kategorii:

Abychom mohli lépe posoudit tento výkon, je třeba poznamenat, že kapitalizace USDe vzrostla v červenci o 53 % z 5,3 miliardy dolarů na 8,16 miliardy dolarů. Navíc třetí stablecoin na trhu zaznamenal za pouhé tři týdny růst o 77 % a nyní má tržní kapitalizaci 9,44 miliardy dolarů.

Samozřejmě, že tento aktivum je stále daleko od USDC od Circle a ještě více od USDT od Tether, které mají tržní kapitalizaci 64,14 a 163,9 miliardy dolarů. Například USDe by tedy musela zvýšit svou kapitalizaci 6,8krát, aby za současných tržních podmínek překonala USDC. Výkonnost je však třeba zdůraznit, protože pokud porovnáme jejich výkonnost od 1. července, USDC zaznamenala růst o 4,31 %, zatímco USDT o 3,92 %.

Kromě zákona GENIUS Act mohou tento silný růst vysvětlovat i další faktory. Minulý čtvrtek jsme se zmínili o příchodu stablecoinu na blockchain The Open Network (TON) a o zajímavém motivačním programu pro jeho použití v decentralizovaném finančním protokolu (DeFi) Aave.

Je USDe riskantní?

Navzdory těmto velmi povzbudivým zprávám je však třeba zachovat určitou opatrnost vzhledem k algoritmické povaze USDe. Ačkoli termín „algoritmický“ může připomínat smutný osud UST od Terra (LUNA), tyto dvě aktiva nejsou z technologického hlediska vůbec srovnatelná.

Na druhou stranu, i za předpokladu bezchybné serióznosti týmů Ethena Labs, rizika neexistují. Rezervy USDe jsou totiž rozloženy do několika aktiv, na několika platformách a adresách. Ačkoli to inteligentně diverzifikuje riziko, zvyšuje to také pravděpodobnost selhání v jednom z těchto bodů, což by mohlo vést k podkolateralizaci USDe.

Vzhledem k tomu, že 15 % aktiv zajišťujících USDe se nachází například na Bybit, může impozantní hack z loňského února naznačovat katastrofický scénář, pokud by se situace zhoršila.

I když se nejedná o systematický pesimismus, je třeba tyto parametry alespoň zohlednit ve své strategii řízení rizik.