")

In slechts drie weken tijd is de kapitalisatie van de USDe van Ethena met 77% gestegen, waardoor het de derde stablecoin op de markt is geworden. Terugblik op deze uitzonderlijke prestatie.

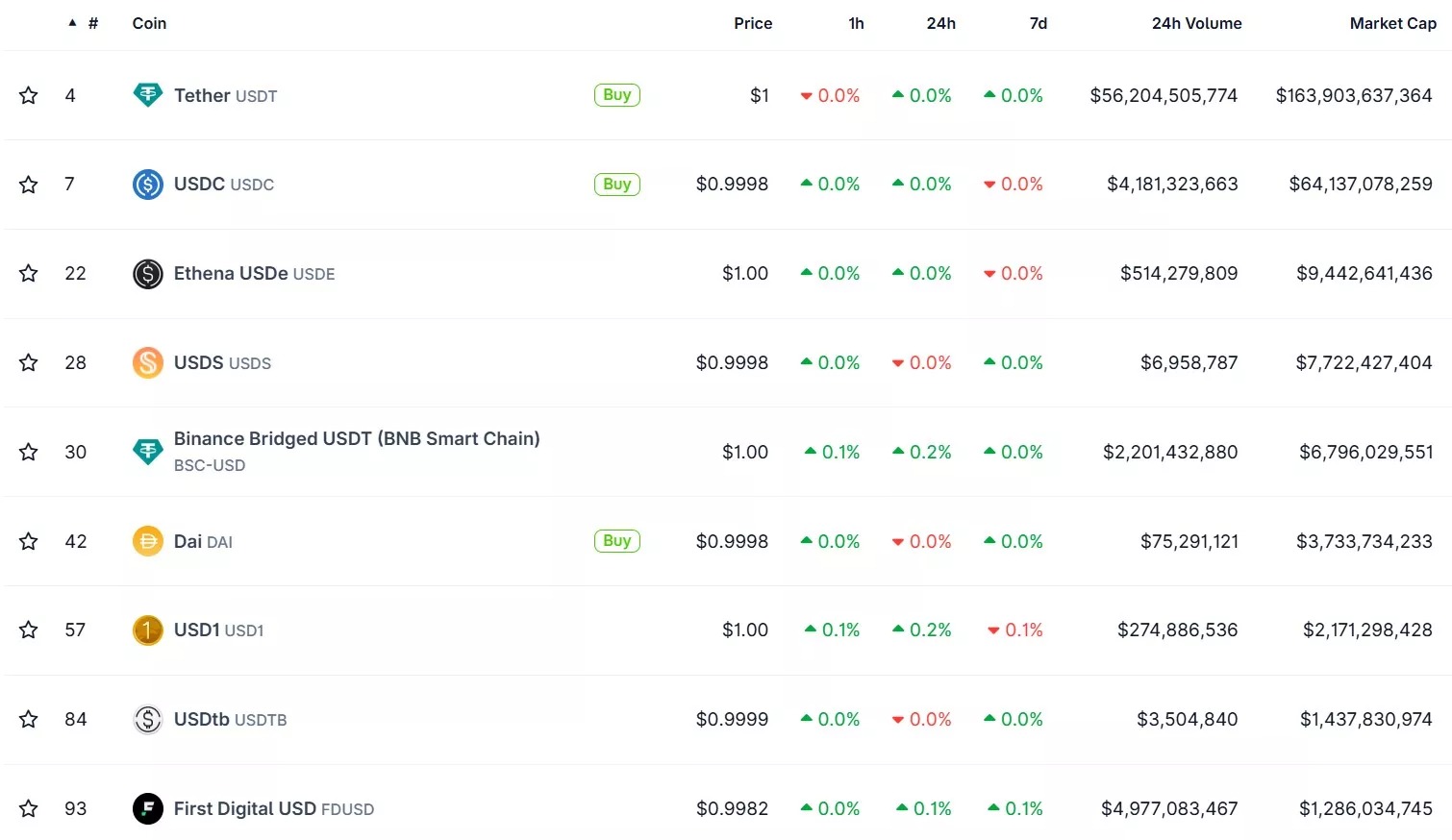

De USDe van Ethena wordt de derde stablecoin op de markt

De afgelopen dagen hebben we het meerdere keren gehad over de ENA van Ethena, maar tegelijkertijd maakt ook de stablecoin USDe van dit ecosysteem een razendsnelle groei door. Van alle concurrenten lijkt de USDe namelijk het meest te hebben geprofiteerd van de goedkeuring van de GENIUS Act in de Verenigde Staten, aangezien het activum nu naar de derde plaats in zijn categorie is geklommen:

Om de omvang van deze prestatie te kunnen inschatten, moet worden opgemerkt dat de kapitalisatie van de USDe in juli met 53 % is gestegen, van 5,3 miljard dollar naar 8,16 miljard dollar. Bovendien groeide de derde stablecoin op de markt met 77 % in slechts drie weken tijd, met een marktkapitalisatie van nu 9,44 miljard dollar.

Uiteraard ligt het activum nog ver achter op de USDC van Circle en nog meer op de USDT van Tether, die respectievelijk een kapitalisatie hebben van 64,14 en 163,9 miljard dollar. Om een voorbeeld te geven: de USDe zou zijn kapitalisatie met een factor 6,8 moeten vermenigvuldigen om de USDC onder de huidige marktomstandigheden te kunnen overtreffen. De prestatie blijft echter opmerkelijk, want als we hun prestaties sinds 1 juli vergelijken, is de USDC met 4,31 % gegroeid, tegenover 3,92 % voor de USDT.

Naast de GENIUS Act zijn er nog andere factoren die deze sterke groei kunnen verklaren. Afgelopen donderdag hadden we het namelijk over de komst van de stablecoin op de blockchain The Open Network (TON), evenals een bijzonder interessant stimuleringsprogramma voor het gebruik ervan op het gedecentraliseerde financiële protocol (DeFi) Aave.

Is USDe riskant?

Ondanks dit bijzonder bemoedigende nieuws blijft enige voorzichtigheid geboden gezien de algoritmische aard van USDe. Hoewel de term “algoritmisch” herinneringen oproept aan het trieste lot van Terra’s UST (LUNA), zijn de twee activa technologisch gezien absoluut niet vergelijkbaar.

Maar zelfs als we ervan uitgaan dat de teams van Ethena Labs uiterst betrouwbaar zijn, zijn er nog steeds risico’s. De reserves van de USDe zijn namelijk verdeeld over verschillende activa, op verschillende platforms en adressen. Hoewel dit het risico op een slimme manier spreidt, vergroot het ook de kans dat er op een van deze punten iets misgaat, waardoor de USDe ondergecollateraliseerd zou kunnen raken.

Aangezien 15 % van de activa die de USDe veiligstellen zich bijvoorbeeld op Bybit bevinden, kan de indrukwekkende hack van februari jongstleden een rampscenario doen vermoeden, als de situatie zou verslechteren.

Hoewel dit geen reden is om systematisch pessimistisch te zijn, zijn het toch parameters waarmee rekening moet worden gehouden in een risicobeheerstrategie.