– ¿Tenedores a corto plazo atrapados en una trampa?")

Tras una limpieza en el mercado de derivados, algunos tenedores de criptodivisas a corto plazo están saliendo de sus posiciones en respuesta a la volatilidad del precio del Bitcoin (BTC). Análisis en cadena de la situación.

Bitcoin (BTC) sacude a los pequeños tenedores

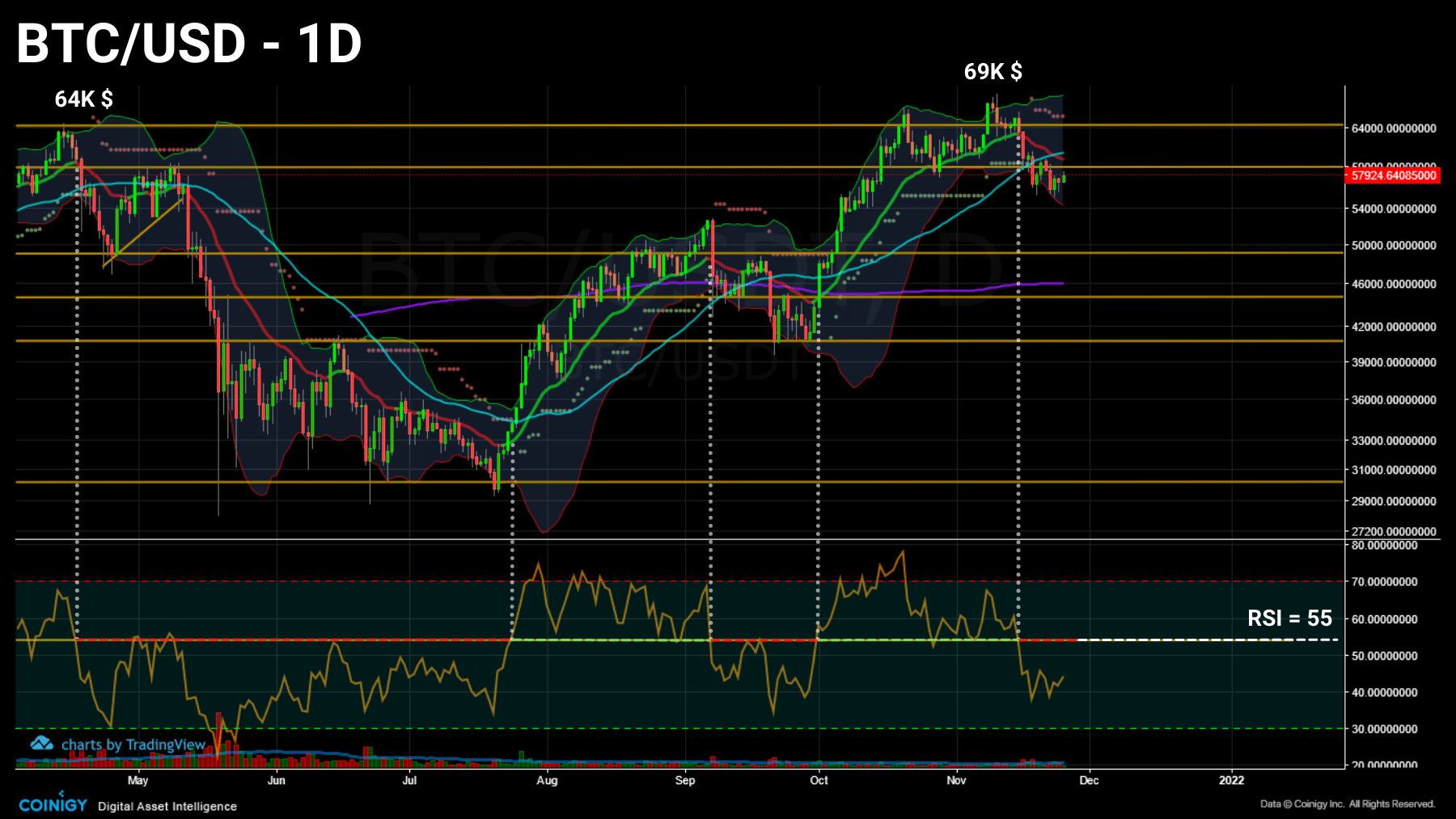

Intentando rebotar, el precio del bitcoin (BTC) forma un suelo de 55.573 dólares tras la pérdida del soporte de 60.000 dólares, considerado ahora como techo semanal.

Gráfico diario del precio del bitcoin (BTC) (Fuente: Coinigy)

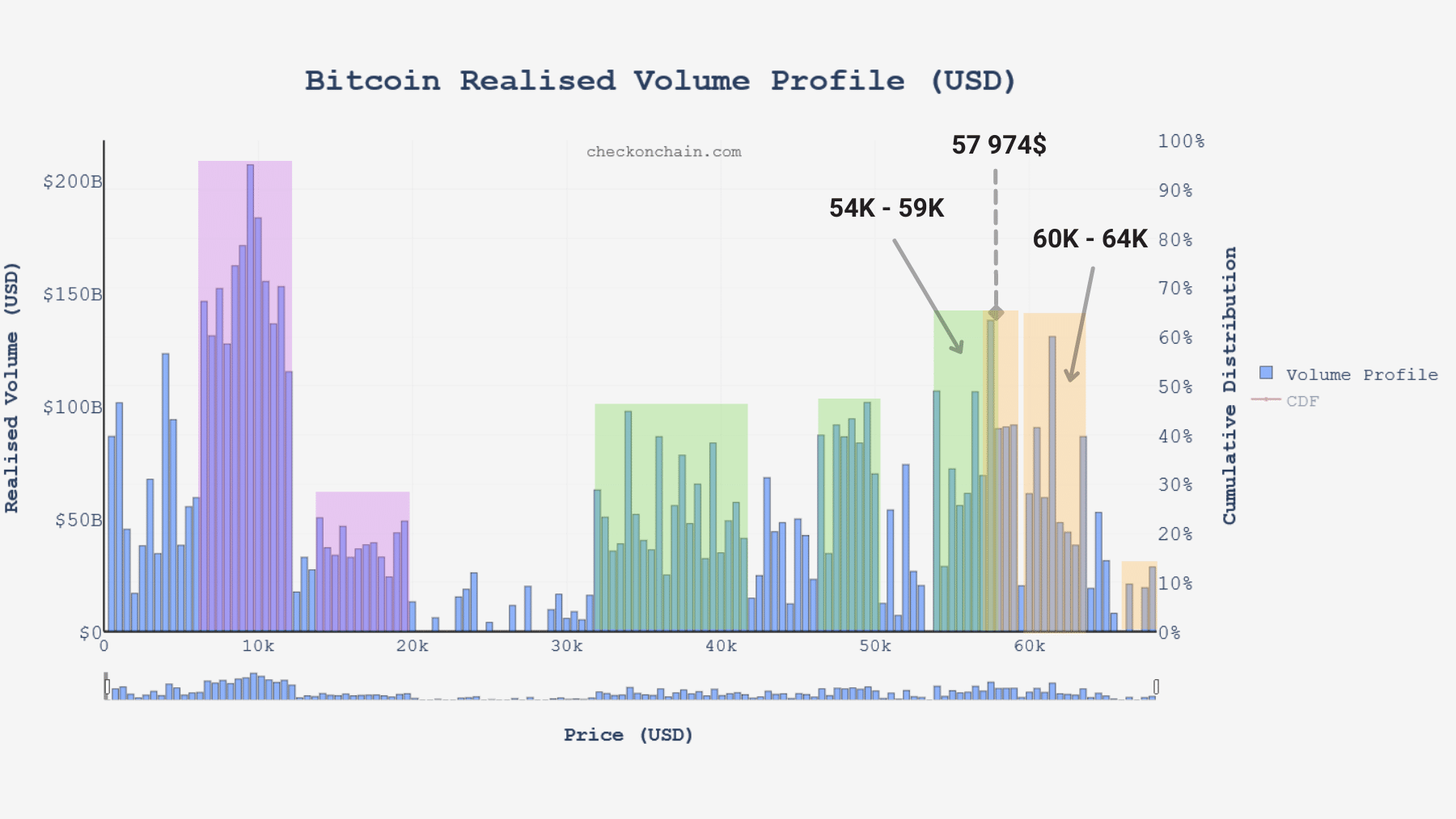

Revoloteando dentro de un grupo de gran volumen entre los 54.000 y los 59.000 dólares, el Bitcoin ha puesto a prueba recientemente los nervios de muchos participantes al tantear zonas de precios que algunos tenedores a corto plazo serían cautelosos de volver a visitar.

Gráfico del volumen realizado de bitcoins (BTC) (Fuente: checkonchain.com)

Aprovechemos esta consolidación para aprovechar las métricas comentadas en los últimos análisis y estudio:

- la posición actual de los mercados de derivados;

- el punto máximo de dolor incurrido por STH;

- el comportamiento del gasto de LTH.

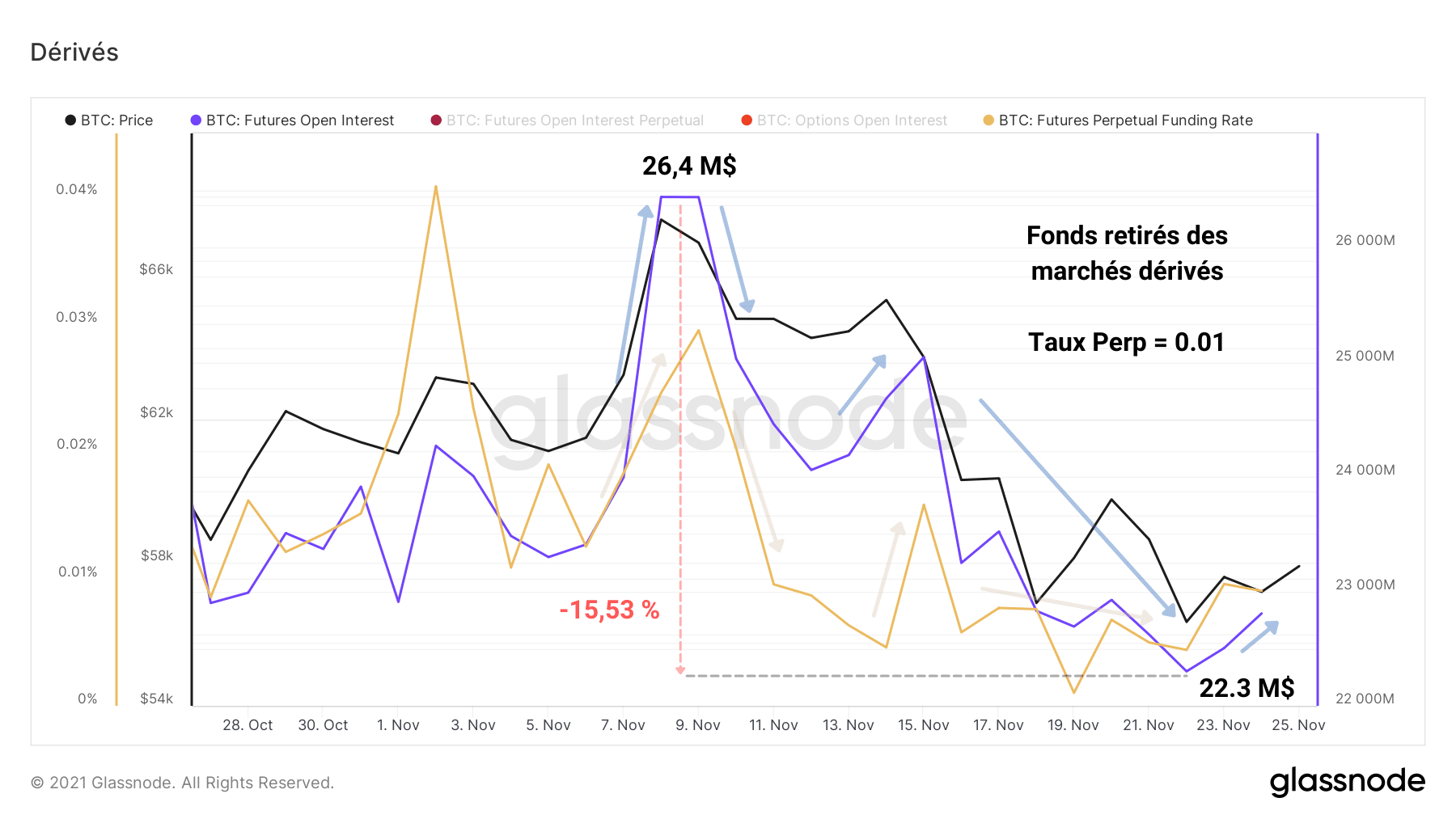

La tensión en los mercados de derivados disminuye

Primo, la limpieza mencionada la semana pasada, continuó mientras la caída de los precios alejaba a los especuladores de los derivados financieros.

Con una caída del 15%, el interés abierto en BTC alcanzó un mínimo mensual de 22,3 millones de dólares, liberando al mercado del exceso de riesgo.

Con los contratos perpetuos cotizando en una tasa ligeramente positiva, el optimismo parece haber vuelto a un nivel razonable a pesar de la creciente influencia de los mercados de derivados desde principios de 2021.

Gráfico de interés abierto de Bitcoin (BTC) (Fuente: Glassnode)

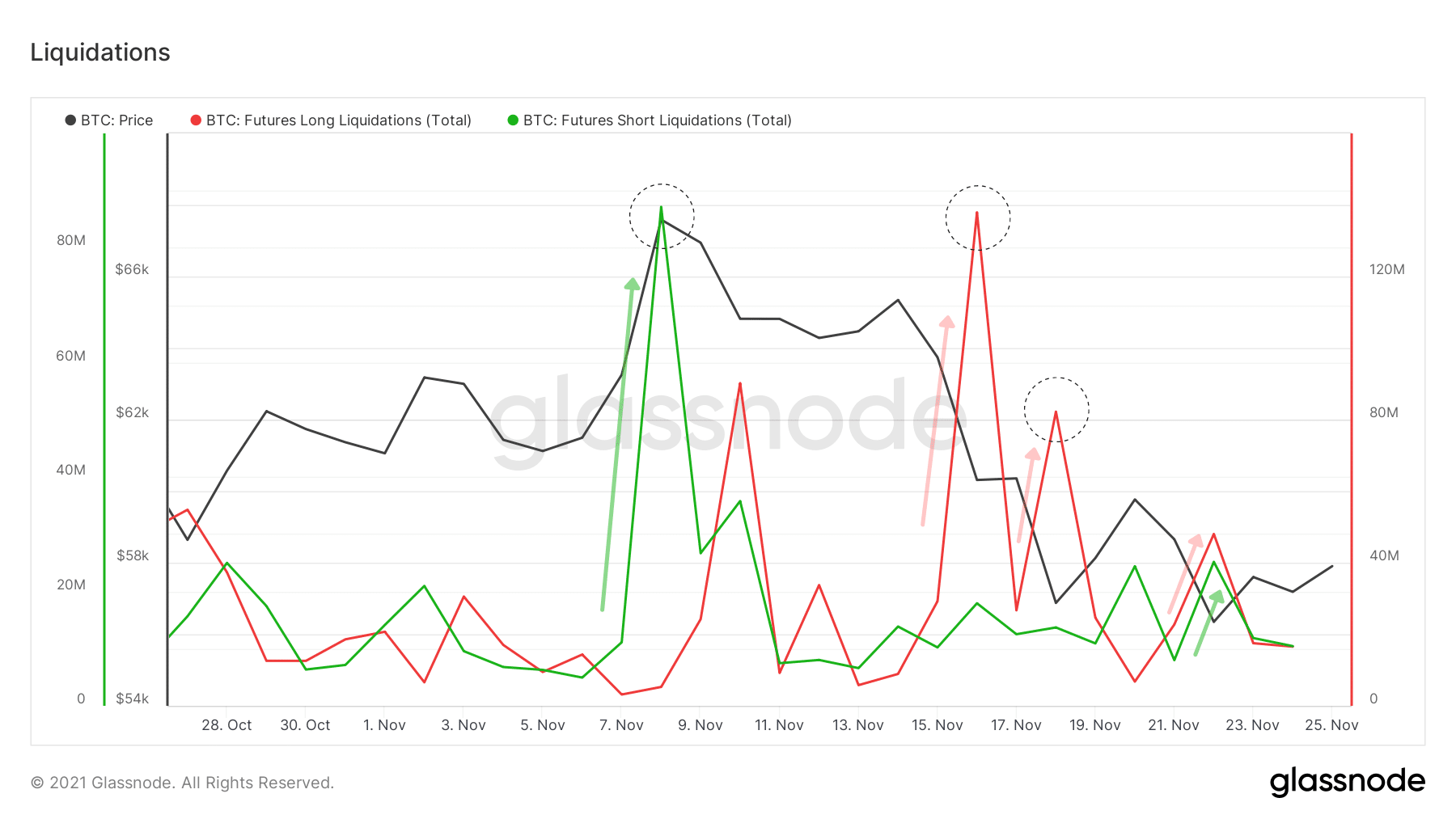

Como muestra el recuento de liquidaciones, se ha forzado un número cada vez menor de posiciones desde el viernes pasado, señal de que algunos de los especuladores han aprendido la lección… hasta la próxima.

Lo ideal sería que los mercados al contado tomaran el relevo para reanudar una subida saludable, basada en la demanda directa.

Gráfico de liquidaciones de contratos futuros de Bitcoin (BTC) (Fuente: Glassnode)

Una semana dolorosa para STH

A continuación, vamos a prestar atención a otra cohorte cuyo impacto en la reciente corrección no debe pasarse por alto: los STH.

Este término significa «Short Term Holders» (titulares a corto plazo) e incluye titulares a corto plazo de varios tipos (nuevos participantes, operadores activos, pequeños titulares, etc.).

A pesar de sus diferentes niveles de comprensión del mercado y del capital invertido, todas estas entidades tienen un rasgo psicológico que las une.

De hecho, la emocionalidad, la reacción irracional a la volatilidad, es un comportamiento que se observa de forma recurrente en esta cohorte.

Conocidos por no mantener el BTC durante más de 155 días, los STH también han participado en la caída del precio del bitcoin al aceptar vender tokens a un precio cada vez menos atractivo.

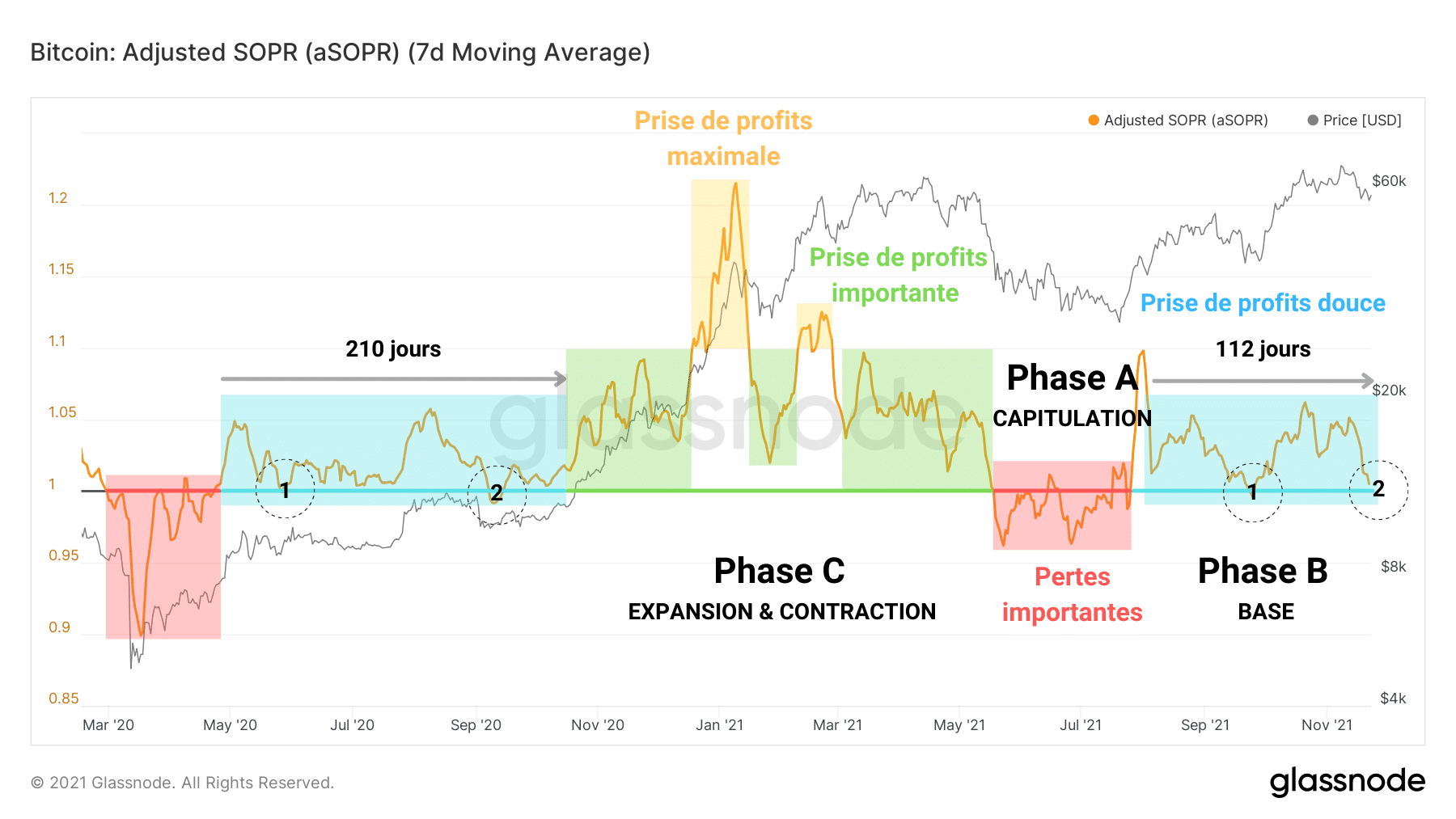

Gráfico de bitcoin (BTC) aSOPR (Fuente: Glassnode)

Destacado por aSOPR, la dinámica de las ganancias de esta semana indica un rápido descenso de la rentabilidad durante la corrección.

Algunos STH compraron literalmente en la nueva HTA antes de dar marcha atrás a medida que el precio caía, induciendo una presión de venta a corto plazo y enviando el aSOPR de nuevo hacia su umbral neutral.

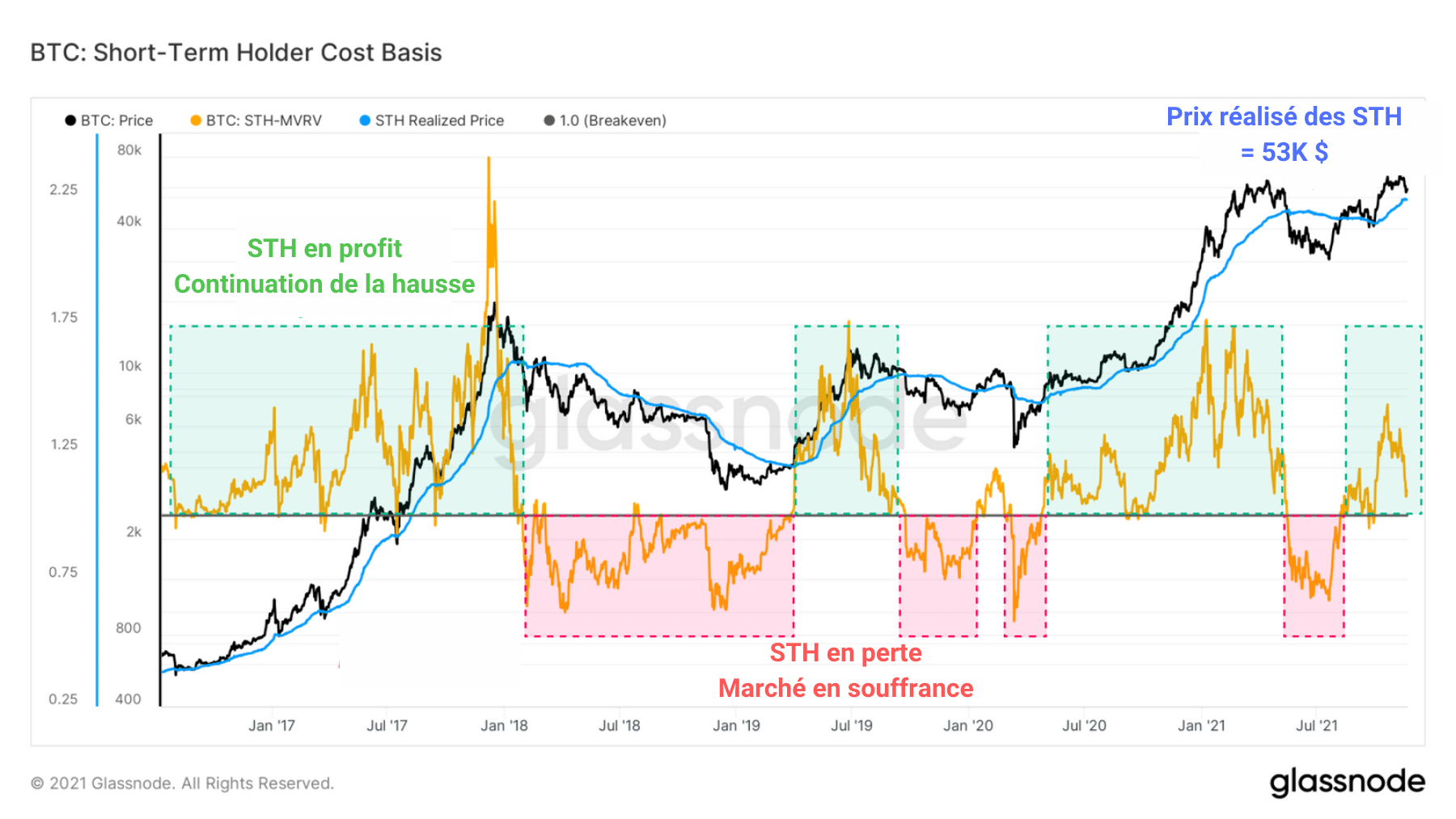

Para ilustrar mejor este punto, tomemos prestada la herramienta de análisis Permabull Niño. Al centrarnos en las UTxOs con una antigüedad inferior a 155 días, podemos obtener su valoración y precio realizado.

Gráfico de STH-MVRV y STH-rPrice (BTC) (Fuente: Glassnode)

Lo que estás viendo es la relación entre el precio al contado de BTC y el índice de beneficios de los poseedores de corto plazo.

La observación es simple, cada vez que el precio al contado cae por debajo del precio realizado, los STHs comienzan a vender sus tokens con pérdidas, hasta que alcanzan un punto de dolor máximo alrededor de un -50% de retorno.

Por el contrario, durante las fases alcistas, el precio al contado suele apoyarse en el precio realizado cuando éste sube, lo que indica oportunidades de compra cuando el STH-MVRV pone a prueba el umbral de neutralidad como soporte.

Si tal cosa ocurriera, BTC necesitaría alcanzar los 53.000 dólares para poner a prueba la base de costes de STH y desencadenar una reanudación de la subida o una capitulación de esta cohorte.

Los inicios de una distribución

Completemos este análisis con la adición de un último prisma de lectura, el de los titulares a largo plazo, o LTH.

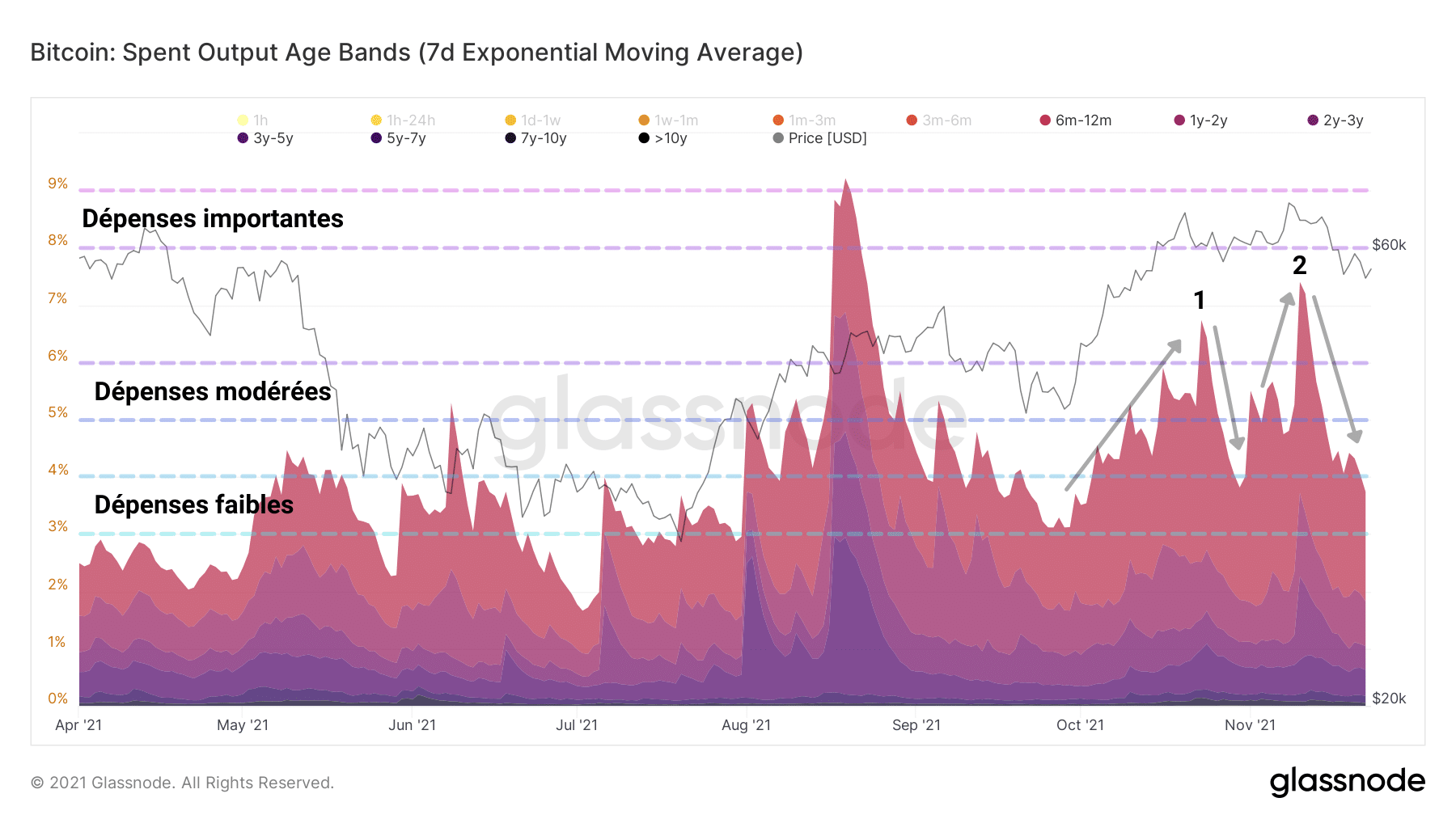

Después de acumular BTC durante todo el verano, algunas entidades de esta categoría han gastado dos veces una cantidad moderada de tokens en los últimos máximos.

Gráfico SOAB de Bitcoin (BTC) (Fuente: Glassnode)

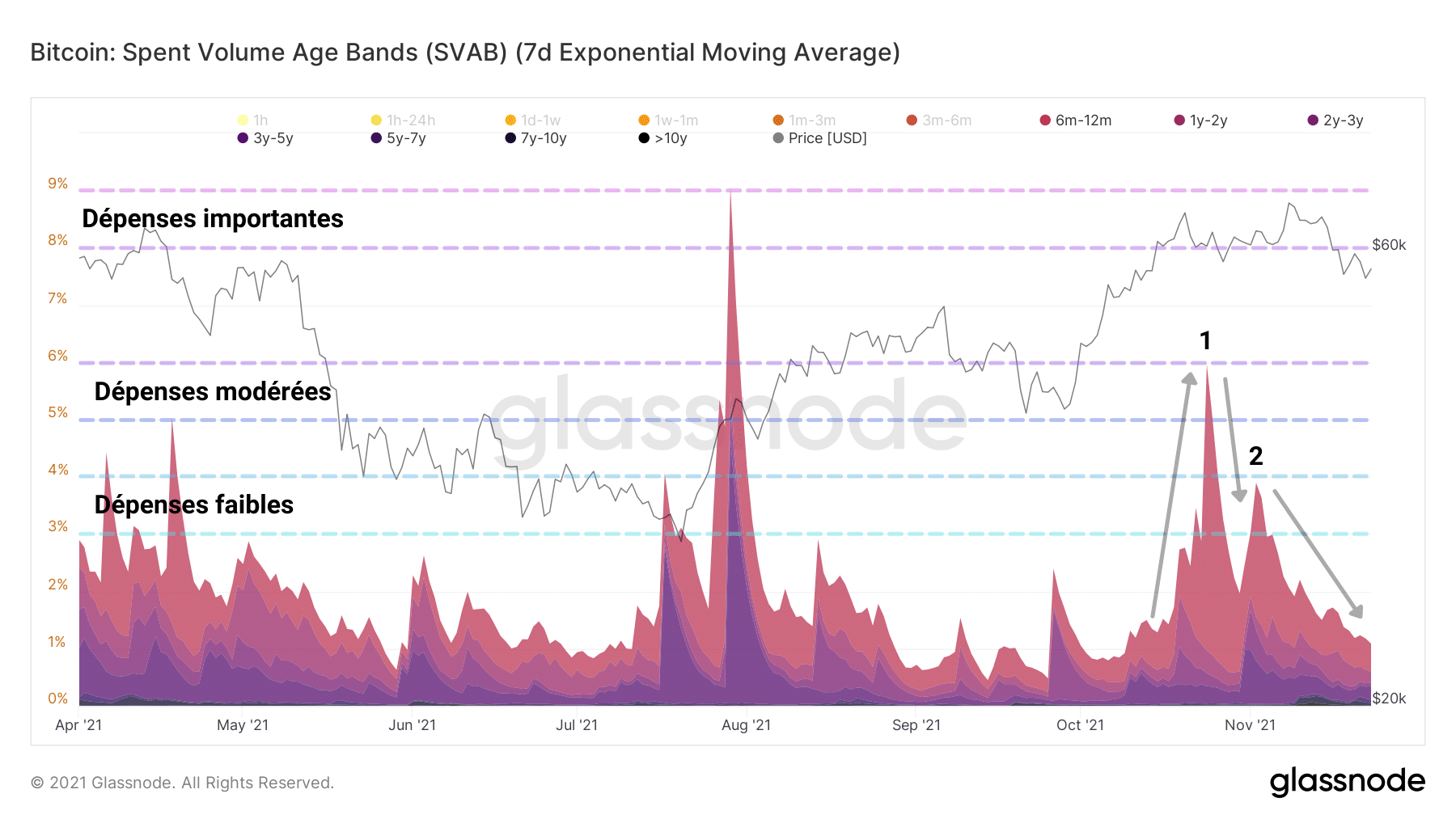

Tal y como demuestra el SVAB, estos volúmenes decrecientes señalan una LTH rigurosa que está controlando su presión vendedora para no romper el impulso del mercado.

Gráfico SVAB de bitcoin (BTC) (Fuente: Glassnode)

Empezando a distribuir lentamente sus tokens en el nivel ATH, como es habitual, estos tenedores a largo plazo están aportando un toque de liquidez al mercado mientras realizan sus ganancias a medida que suben.

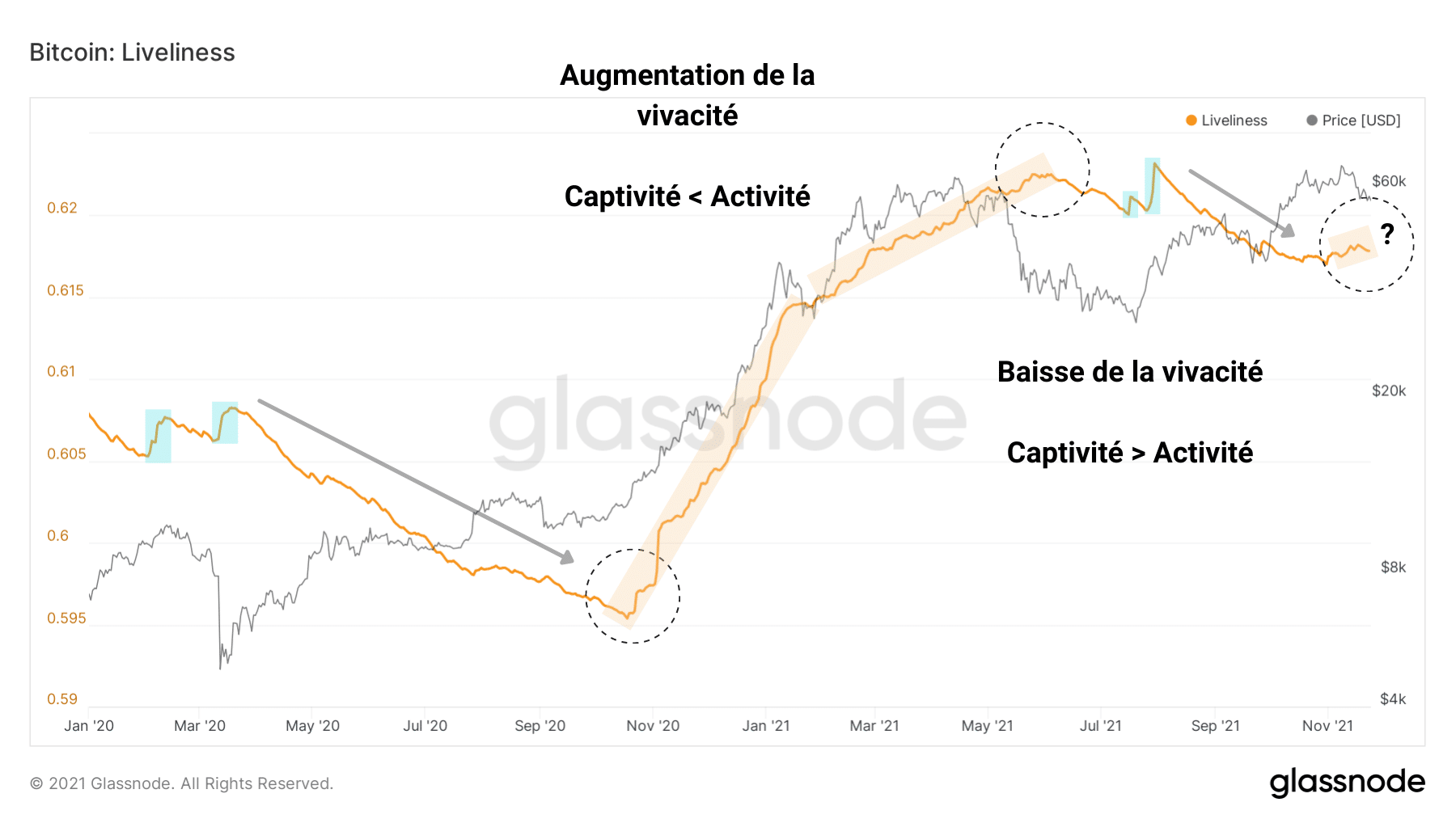

Este fenómeno cíclico empieza a verse en el gráfico de la vivacidad del bitcoin.

A medida que más y más BTC salen de su estado de inactividad y se reactivan, su cuenta de Token Days (TDs) se pone a cero.

Gráfico de vivacidad de Bitcoin (BTC) (Fuente: Glassnode)

Una destrucción de JJ, sinónimo de repunte de la actividad económica, se avecina y dobla la curva, iniciando un potencial cambio de tendencia en este indicador.

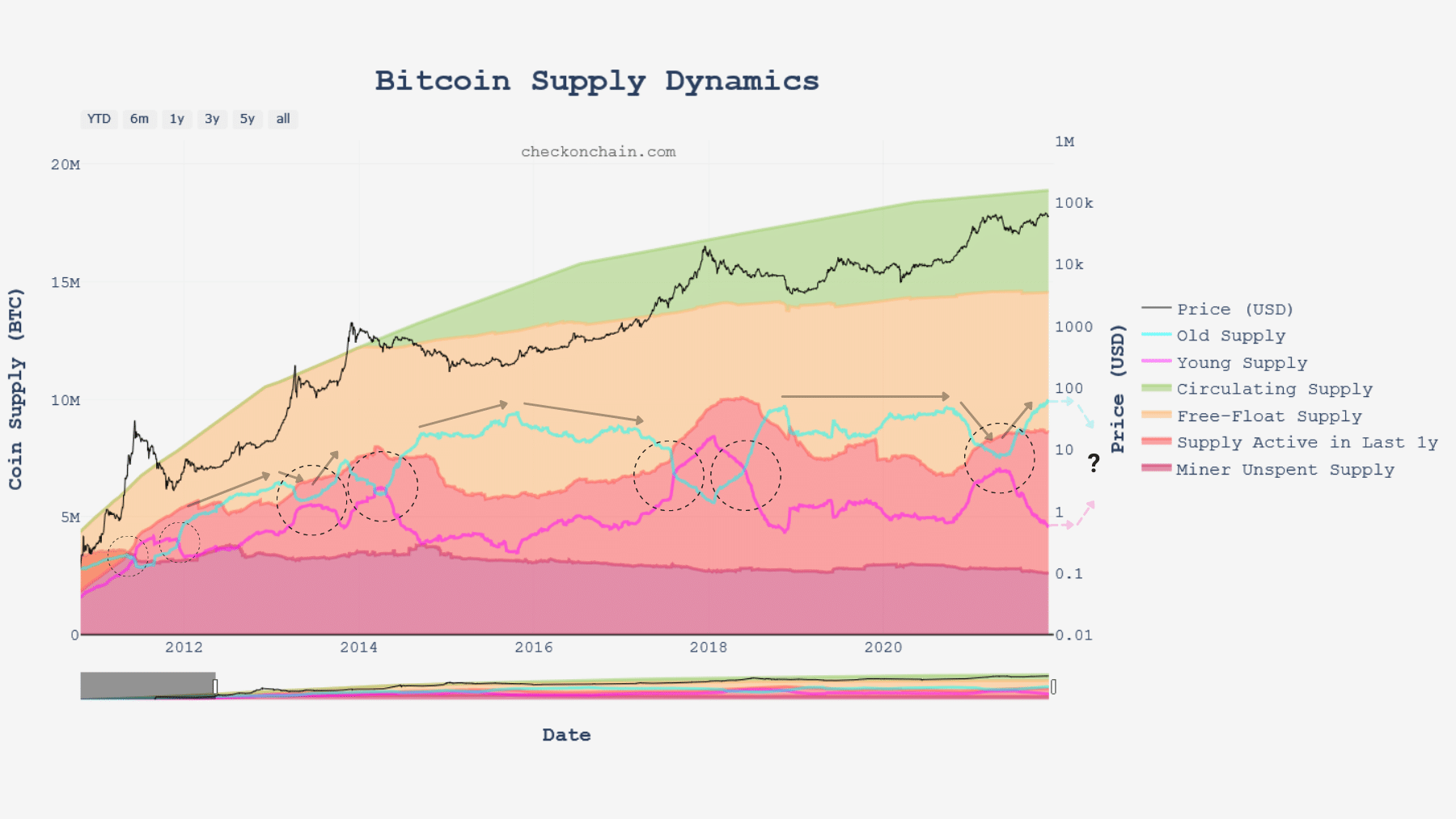

Detectable mediante el estudio de la dinámica de la oferta, este proceso de liberación de BTC cautivo debería empezar a ser identificable una vez que la oferta en poder de LTH (azul) se transfiera a STH (rosa) de forma más sostenida.

Gráfico de distribución de la oferta de Bitcoin (BTC) (Fuente: checkonchain.com)

Síntesis

Por último, parece que el impulsor de la reciente corrección tiene bastantes matices y que el análisis de la semana pasada puede afinarse adoptando una visión más amplia.

Por ejemplo, en medio de un gran optimismo, muchos STH parecen haber entrado en posiciones entre 53.000 y 69.000 dólares, esperando una rápida gratificación del mercado.

Al hacerse con fichas vendidas por LTH cerca de la cima, estas entidades se desilusionaron rápidamente.

Al revender estas fichas en respuesta a la volatilidad de la corrección, los STH participaron en la presión de venta de los mercados de derivados.

En conclusión, el estudio de esta semana nos permite ampliar nuestra comprensión de la psicología de las diferentes cohortes y explicar su comportamiento en el contexto actual del mercado.

Ahora podemos decir que:

- los mercados de derivados se han purgado del exceso de asunción de riesgos;

- STH se han visto sorprendidos por la corrección en juego desde el 9 de noviembre;

Los - LTHs están empezando a distribuir lentamente sus tenencias de tokens a medida que el precio del bitcoin explora nuevos máximos.