")

Die Tokenisierung realer Vermögenswerte (RWA) verschiebt die Grenzen der traditionellen Finanzwelt und gibt den Mitgliedern der Bank für Internationalen Zahlungsausgleich (BIZ) Anlass zur Sorge. Grund dafür ist die Entwicklung tokenisierter Geldmarktfonds, die die mit der traditionellen Finanzwelt verbundenen Risiken verstärken können.

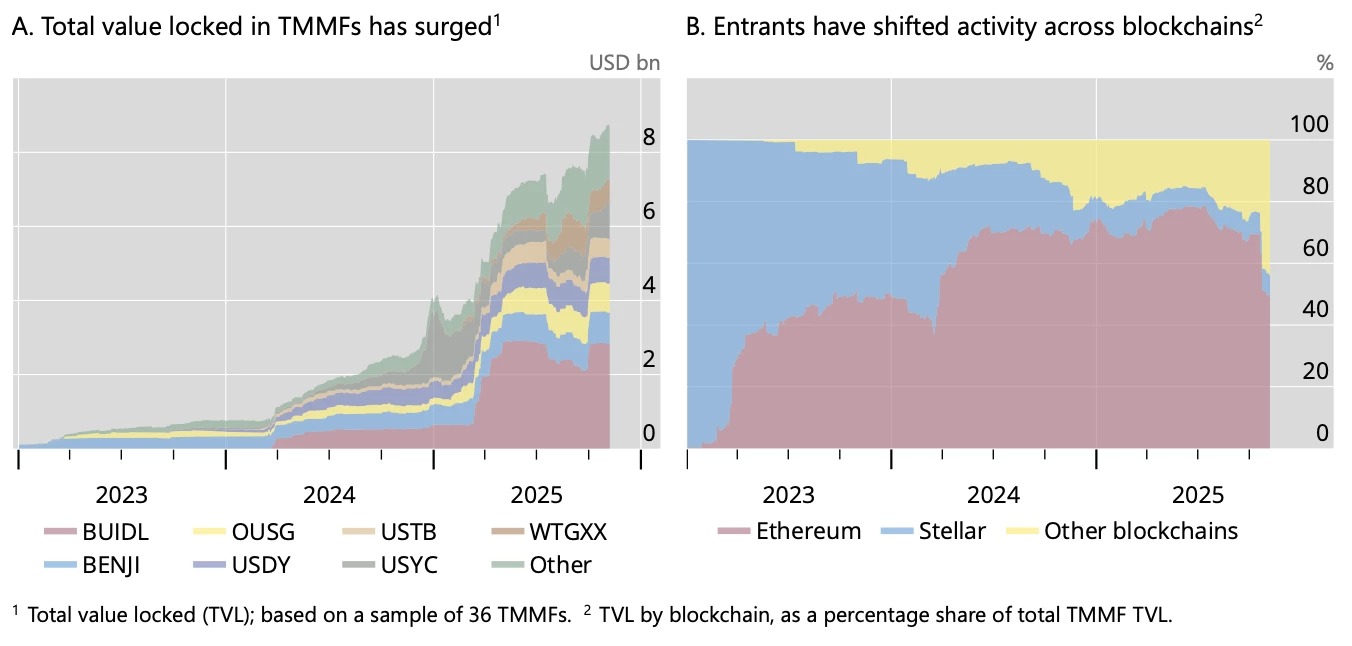

Beispiellose Entwicklung tokenisierter Geldmarktfonds

Die Bank der Zentralbanken, auch bekannt als Bank für Internationalen Zahlungsausgleich (BIZ oder BIS auf Englisch), steht den zahlreichen Fortschritten im Bereich der Kryptowährungen oft ablehnend gegenüber.

Dieses Misstrauen gilt nun auch für die bedeutende Entwicklung des Marktes für tokenisierte Geldmarktfonds (tokenised money market funds, TMMF), der im vergangenen Jahr um 265 % gewachsen ist. Dies ist insbesondere auf die Präsenz traditioneller Finanzriesen wie BlackRock mit seinem BUIDL-Fonds oder Franklin Templeton zurückzuführen.

Nach einem langsamen Start sind TMMF in den letzten zwei Jahren rasant gewachsen. Der Gesamtwert (TVL), der dem verwalteten Vermögen entspricht, belief sich Ende 2023 nur auf etwa 770 Millionen Dollar, hat sich aber bis Ende Oktober 2025 auf fast 9 Milliarden Dollar verzehnfacht.

Der Grund für diesen Erfolg? Die Fähigkeit, eine gewisse Stabilität aufrechtzuerhalten und gleichzeitig ihren Inhabern On-Chain-Zinsen auszuzahlen, im Gegensatz zu den Emittenten von US-Stablecoins, die diese Art von passiven Erträgen nicht anbieten können. Es sei denn, die betroffenen Unternehmen delegieren ihre Verwaltung an Dritte, wie im Fall von Coinbase und PayPal.

Gleichzeitig „teilen diese in Form von Token ausgegebenen TMMF die wichtigsten Funktionen von Stablecoins, wie Peer-to-Peer-Transaktionen und Programmierbarkeit über Smart Contracts”. Das dürfte für Nutzer der dezentralen Finanzdienstleistungen (DeFi) interessant sein, die ständig auf der Suche nach zuverlässigen und verfügbaren Sicherheiten sind.

Risiken, die denen herkömmlicher Fonds entsprechen und diese sogar noch verstärken können

Derzeit betreffen die Investitionen in diese Fonds ausschließlich Portfolios, die mit Token (ERC-1400/3643) genehmigt wurden, mit denen ihre Übertragungen an nicht gelistete Wallets blockiert werden können. Eine Einschränkung, die jedoch sehr schnell mit Wrapped Tokens oder über bestimmte Plattformen umgangen werden kann.

Ein Aufschwung, der diese tokenisierten Geldmarktfonds zur „Grundlage des zukünftigen Finanzsystems” machen könnte. Für die Analysten der BIZ ist dies Anlass, Alarm zu schlagen und „ein umsichtiges Risikomanagement, das für die Aufrechterhaltung des Vertrauens unerlässlich ist”, zu fordern.

Tokenisierte Geldmarktfonds bergen Risiken, die denen herkömmlicher Fonds derselben Art und Stablecoins entsprechen – und diese sogar noch verstärken können.

Eine Verstärkung, die durch „die Transparenz der On-Chain-Transaktionen, die das Liquiditätsrisiko erhöhen können, indem sie als Koordinierungsmechanismus zwischen den Anlegern dienen”, erfolgen könnte. Aber auch durch das für DeFi spezifische Prinzip der „Komponierbarkeit”, das die Protokolle wie finanzielle Legosteine miteinander verknüpft.

Und was ist mit den Strategien der Hebelwirkung (Looping), die darin bestehen, „TMMF als Sicherheit zu hinterlegen, um Stablecoins zu leihen, um mehr TMMF zu kaufen”? All dies sind Situationen, die bestimmte Ausbreitungseffekte verstärken könnten, insbesondere im Falle eines Marktschocks.