")

Токенизация реальных активов (RWA) перекраивает границы традиционных финансов, что вызывает беспокойство у членов Банка международных расчетов (БМР). Причина: развитие токенизированных денежных фондов, способных усилить риски, связанные с традиционными финансами.

Беспрецедентное развитие токенизированных денежных фондов

Банк центральных банков, также известный как Банк международных расчетов (БМР, или BIS на английском языке), часто занимает негативную позицию по отношению к многочисленным достижениям в сфере криптовалют.

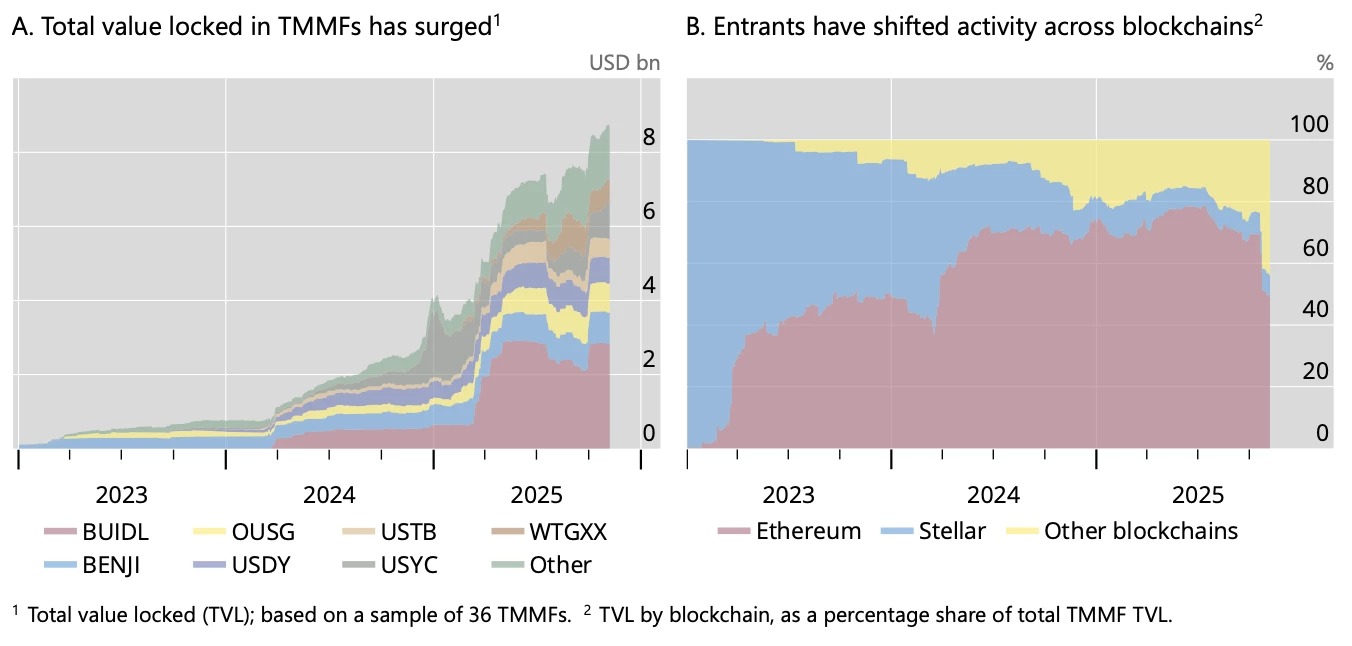

Это недоверие проявилось в отношении значительного развития рынка токенизированных денежных рыночных фондов (tokenised money market funds, или TMMF), который за последний год вырос на 265 %. В частности, это связано с присутствием гигантов традиционной финансовой системы, таких как BlackRock и его фонд BUIDL или Franklin Templeton.

После медленного старта TMMF за последние два года продемонстрировали быстрый рост. Общая заблокированная стоимость (TVL), эквивалентная объему активов под управлением, в конце 2023 года составляла всего около 770 миллионов долларов, но к концу октября 2025 года выросла более чем в десять раз и достигла почти 9 миллиардов долларов.

Причина такого успеха? Способность поддерживать определенную стабильность и при этом распределять проценты по цепочке среди их держателей, в отличие от эмитентов американских стейблкоинов, которые не могут предлагать такого рода пассивный доход. За исключением случаев, когда соответствующие компании делегируют управление третьим лицам, как в случае с Coinbase и PayPal.

В то же время эти TMMF, выпущенные в виде токенов, «обладают ключевыми функциями стейблкоинов, такими как одноранговые транзакции и программируемость с помощью смарт-контрактов». Это может заинтересовать пользователей децентрализованных финансов (DeFi), которые постоянно ищут надежные и доступные залоги.

Риски, которые отражают и могут усиливать риски традиционных фондов

В настоящее время инвестиции в эти фонды касаются только портфелей, одобренных с помощью токенов (ERC-1400/3643), способных блокировать их переводы в не внесенные в список кошельки. Однако это ограничение можно очень быстро обойти с помощью обернутых токенов или через определенные платформы.

Рост способности сделать эти токенизированные денежные фонды «основой будущей финансовой системы». Это повод для аналитиков БМР забить тревогу, требуя «осторожного управления рисками, необходимого для поддержания доверия».

Токенизированные денежные рыночные фонды создают риски, которые отражают — и могут даже усиливать — риски традиционных фондов того же типа и стейблкоинов.

Усиление может произойти из-за «прозрачности транзакций в цепочке, которая может усугубить риск ликвидности, служа механизмом координации между инвесторами». Но также и из-за принципа «компоновки», характерного для DeFi, который связывает протоколы друг с другом, как финансовые лего.

А что сказать о стратегиях заимствования с использованием левериджа (looping), заключающихся в «предоставлении TMMF в качестве залога для заимствования стейблкоинов с целью покупки дополнительных TMMF»? Все эти ситуации могут усилить некоторые эффекты распространения, особенно в условиях рыночного шока.