: Биткойн потребителите се опасяват от борсите?")

Централизираните борси играят важна роля на пазара на BTC. От 2020 г. насам обаче недоверието към борсите нараства, тъй като притежателите на BTC прилагат максимата „не твоите ключове, не твоите монети“. Тази нагласа се изостри с падането на FTX. Анализ на ситуацията във веригата

Браншовете: посредници с намаляващо влияние

От 2010 г. насам централизираните борси (CEX) играят основна роля на пазара на BTC, предоставяйки решения за влизане и излизане на дребно, частни и институционални инвеститори.

От няколко години насам обаче недоверието към CEX нараства, тъй като притежателите на BTC прилагат максимата „не твоите ключове, не твоите монети“, като държат активите си автономно.

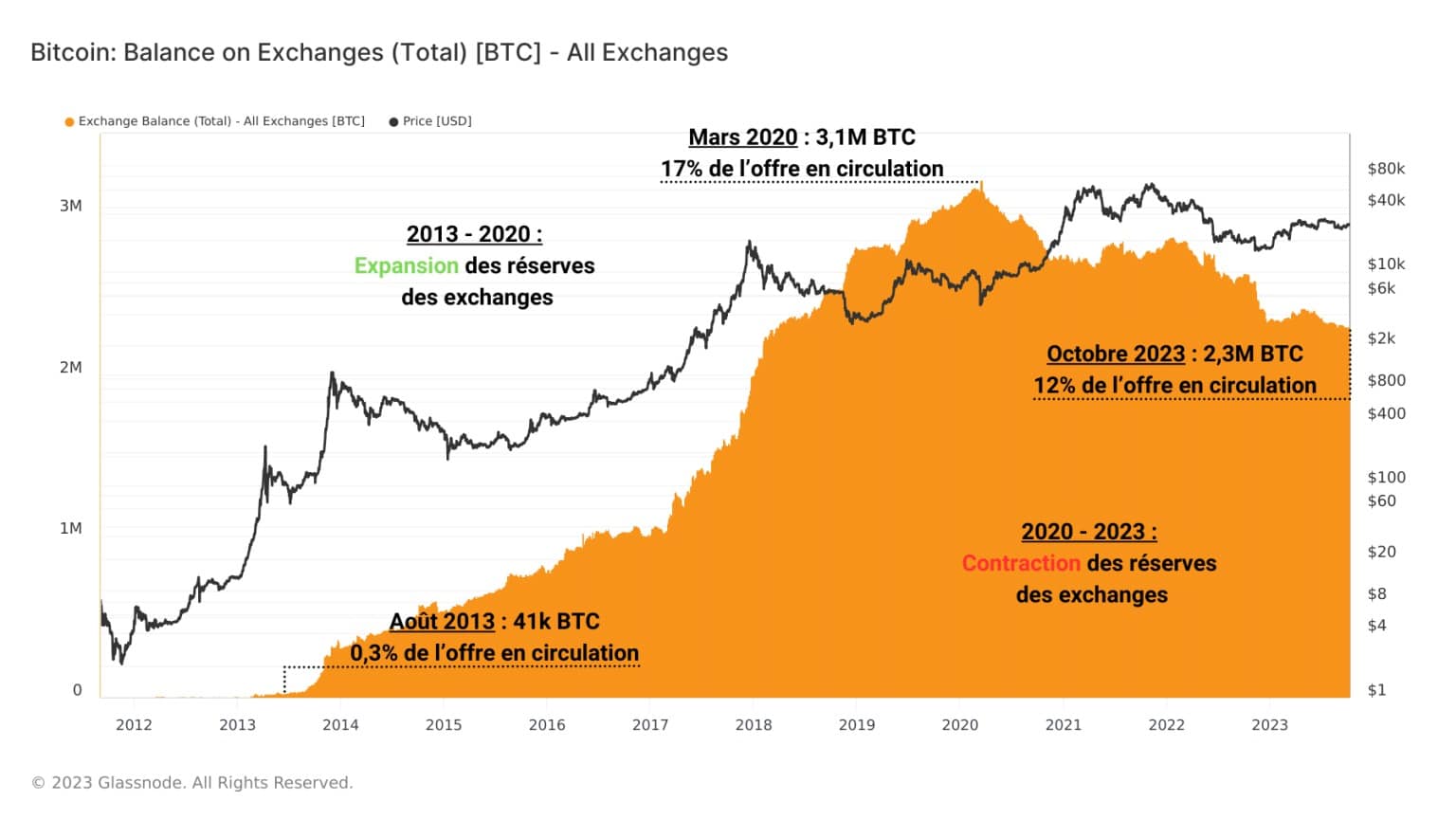

Фигура 1: Резерви от BTC на борсите

Днес ще анализираме динамиката на потоците от резерви на ЦЕКС и връзките на краткосрочните (STH) и дългосрочните (LTH) инвеститори с тези платформи.

Първа точка: от март 2020 г. насам общите валутни резерви са намалели от 3,1 млн. бТК до близо 2,3 млн. бТК в момента, което представлява 12% от предлагането в обращение.

В резултат на това преобладаващото мнозинство от съществуващите BTC остават автономно притежавани, като единствената им връзка с борсите е потенциалната им полезност за улесняване на влизанията и излизанията.

Резерви и изходящи потоци от борсите

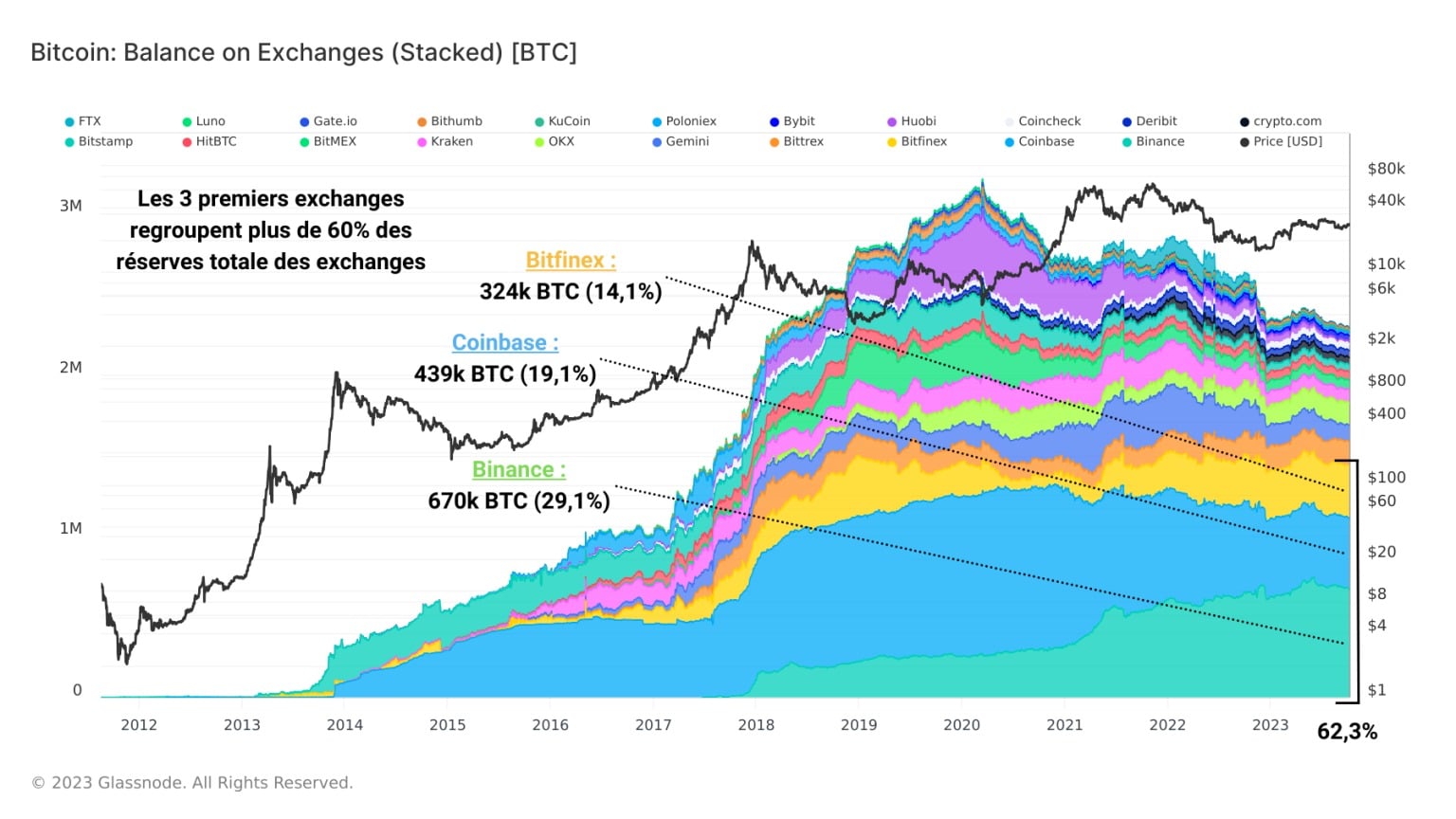

При разделянето на предлагането, държано между различните борси, изглежда, че няколко от тях всъщност концентрират по-голямата част от резервите.

Само на трите борси с най-големи резерви на BTC (Binance, Coinbase и Kraken) се падат над 60% от общото предлагане, свързано с борсите.

На платформата Binance се падат почти 30% от всички BTC, депозирани или държани на CEX, като под неин контрол са 670 000 BTC.

Фигура 2: Резерви от BTC на борсите

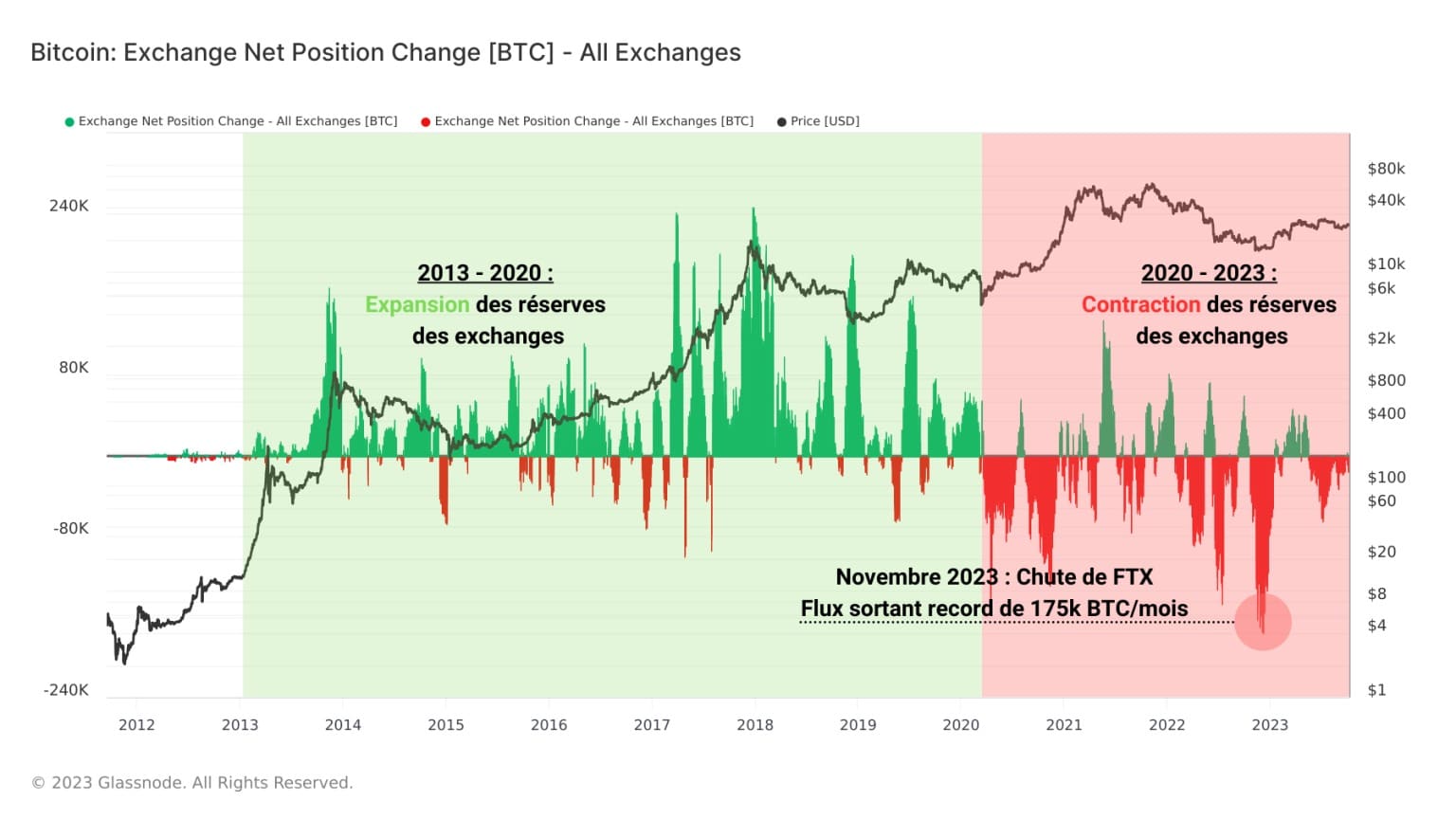

Чрез измерване на средномесечните нетни потоци (депозити – тегления) на всички борси можем да идентифицираме два периода с различни характеристики:

- 2013-2020 г.: Разширяване на валутните резерви и нетна доминация на депозитите. Младият пазар на BTC е наводнен с BTC от миньори, които често преминават транзитно през борсите, преди да бъдат придобити от инвеститори;

- От март 2020 г.: Свиване на борсовите резерви и нетно доминиране на тегленията. Пазарът на BTC съзрява и притежателите на BTC постепенно преминават към независимо съхранение на своите активи.

Фигура 3: Нетни потоци от борси

Настоящата динамика на изтегляне на средства достигна своя връх през ноември 2023 г. с разпадането на борсата FTX. За по-малко от месец повече от 150 000 BTC напуснаха CEX, като по-голямата част от тях видимо напуснаха Coinbase.

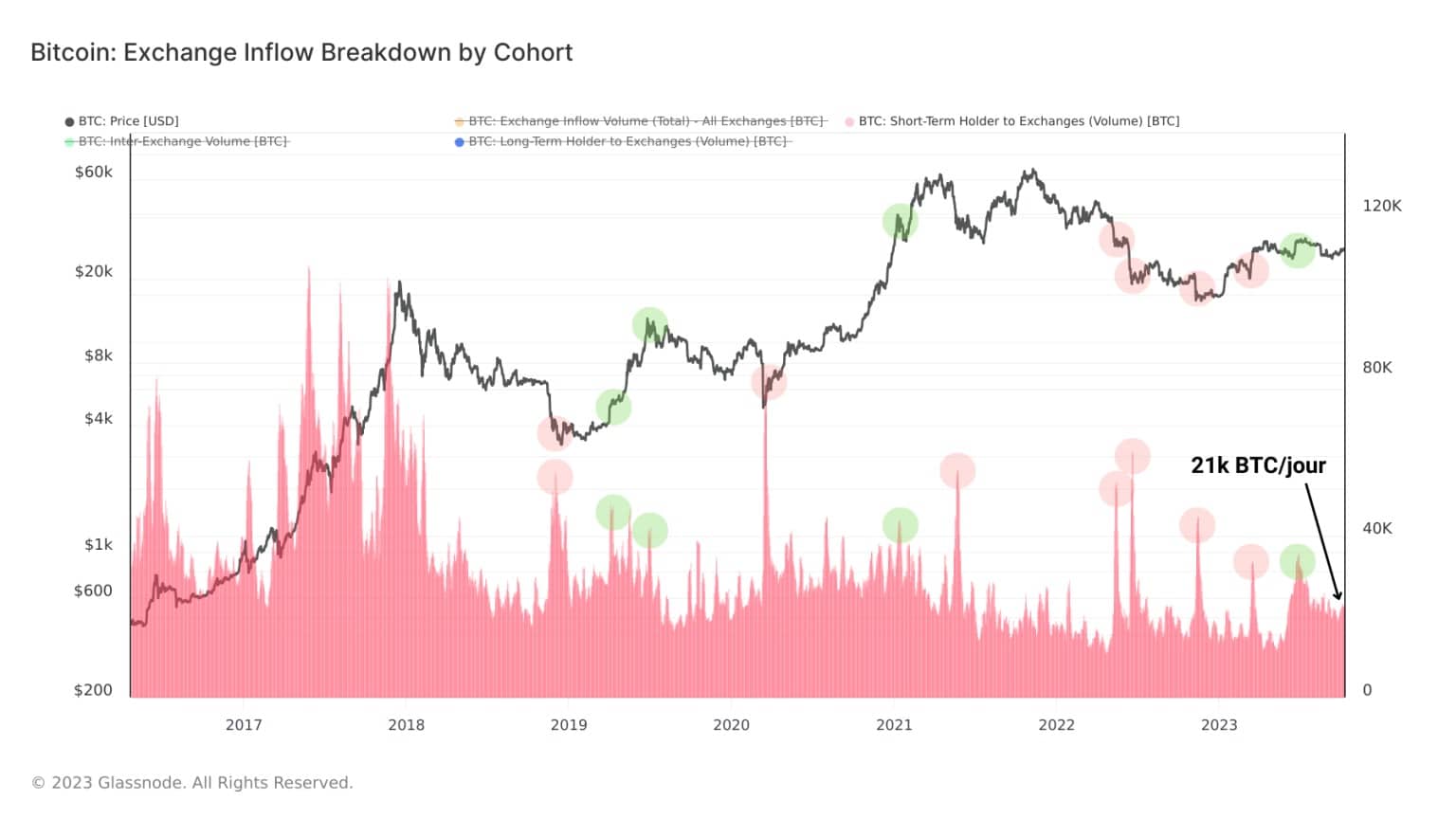

Входящи потоци и краткосрочни притежатели

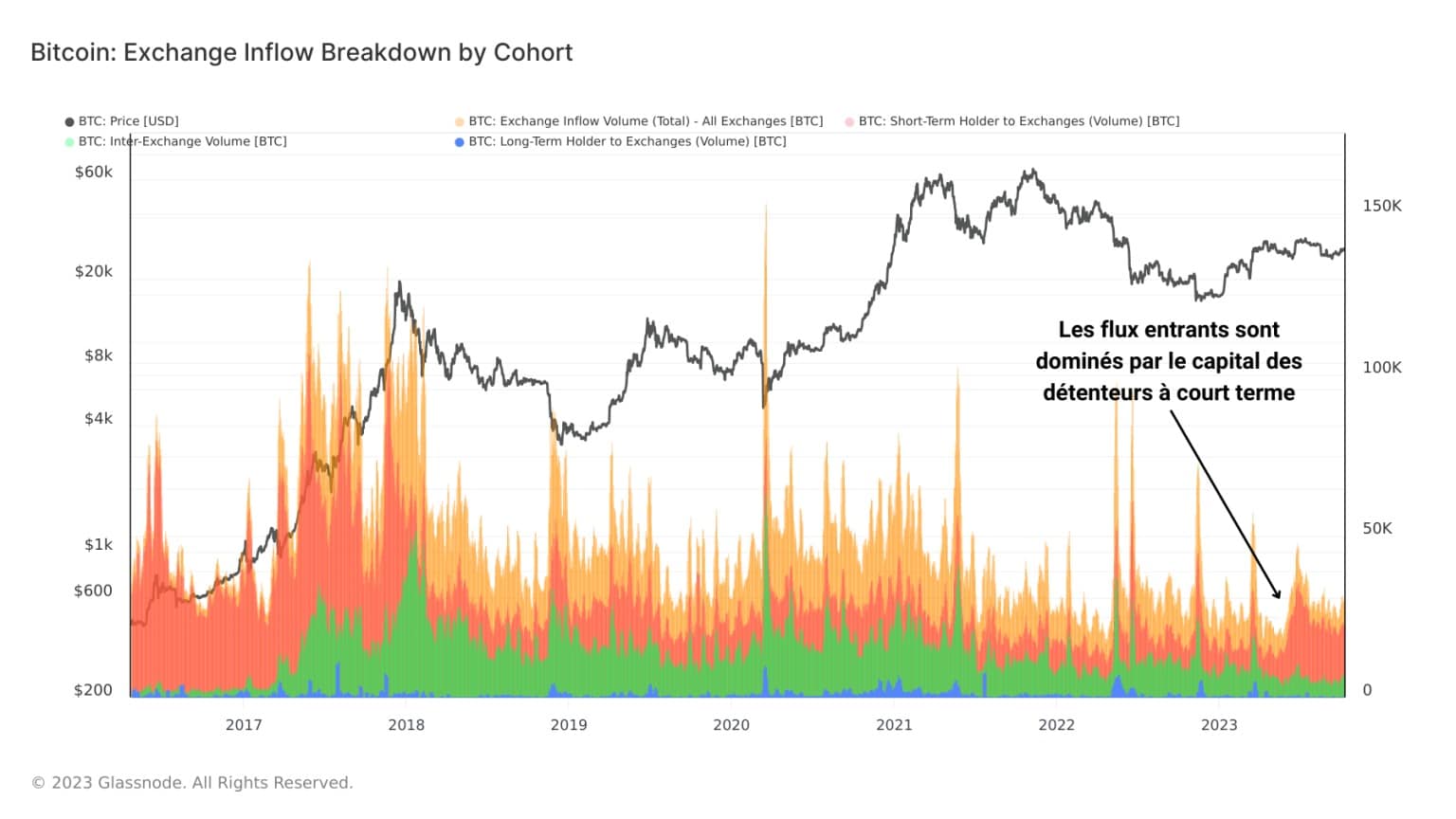

Фокусирането върху текущата динамика на входящите потоци на борсите ни позволява да определим кои групи лица взаимодействат най-много с тези платформи и търсят ликвидност.

От юли насам и второто покачване на цената на BTC към 30 000 долара потоците, насочени от портфейлите на краткосрочните инвеститори (STH) към CEX, са се увеличили почти двойно и в момента съставляват над 60% от дневните депозити.

Изглежда, че тази кохорта е най-активна на борсите, за сметка на дългосрочните инвеститори (LTH), които регистрират много ниски обеми на депозити.

Фигура 4: Входящи потоци на борсата

Ако изолираме входящите потоци от STH към борсите, можем да направим две наблюдения:

- Пиковите обеми на депозитите на STH показват периоди на големи разходи, причинени от епизоди на висока бича волатилност (прибиране на печалби) или меча волатилност (прибиране на загуби);

- След прибирането на печалбата през юли на стойност около 30 000 USD обемите на депозитите на STH са се увеличили от около 10 000 BTC на ден до над 20 000 BTC на ден.

Тази активност трябва да се следи отблизо, тъй като може да ни позволи чрез измерване на степента на изпратените печалби/загуби на CEX да получим косвен показател за настроенията на кохортата и влиянието им върху цената на BTC.

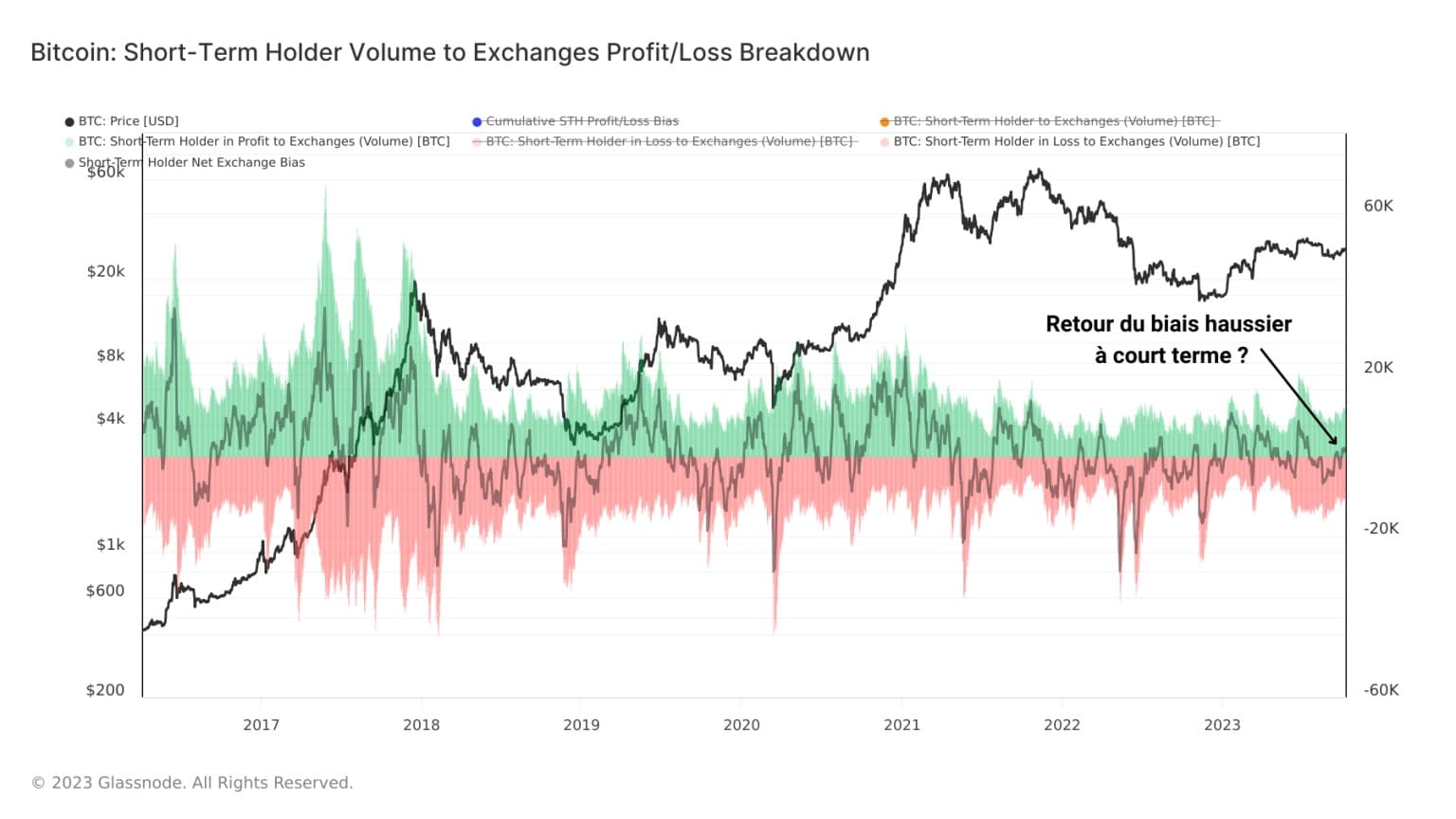

Фигура 5: Притоци от краткосрочни притежатели

На следващата графика са показани обемите на BTC в печалба/загуба, изпратени на борсите от STH. Като изчисляваме нетната печалба или загуба (обем в печалба – обем в загуба), получаваме ясно представяне на поведението на кохортата при харчене.

По този начин можем да откроим периодите на високи загуби (негативни настроения) и високи печалби (позитивни настроения).

Фигура 6: Нетни потоци на печалба/загуба на притежателите на краткосрочни активи

След това можем да отбележим, че 2023 г. е белязана от поредица от периоди на прибиране на печалби през януари, март, април и юли, преди между август и септември да настъпи период на умерено прибиране на загуби.

Понастоящем доминирането на обемите на прибиране на печалби показва завръщането на положителните настроения, което благоприятства формирането на краткосрочен бичи уклон на пазара.

Общение на този анализ на веригата на биткойн

Данните от тази седмица показват, че влиянието на борсите върху предлагането и пазара на BTC намалява от 2020 г. насам, за което свидетелства масовото изтичане на BTC към суверенни портфейли.

Това поведение се изостри от падането на FTX, което доведе до връщане на недоверието и реално напускане на притежателите на BTC от ЦЕКС.

Въпреки че само Binance, Coinbase и Bitfinex представляват близо 62% от общите резерви на борсите, изглежда, че по-голямата част от BTC, изтеглени от централизираните платформи от 2020 г. насам, произхожда от Coinbase.

Днес субектите, които най-много използват ЦЕКС, са притежателите на краткосрочни активи, които напоследък изпращат голям брой BTC на борсите с цел печалба, което сигнализира за завръщането на положителните краткосрочни настроения.