のオンチェーン分析 – 需要を過小評価?")

ビットコイン(BTC)価格が現在のレンジの高値と安値の間でピンポンし続ける中、重要な需要シグナルが出続けている。マクロ経済環境は厳しいものの、水面下では明るい兆しが見え始めています。オンチェーンによる状況分析

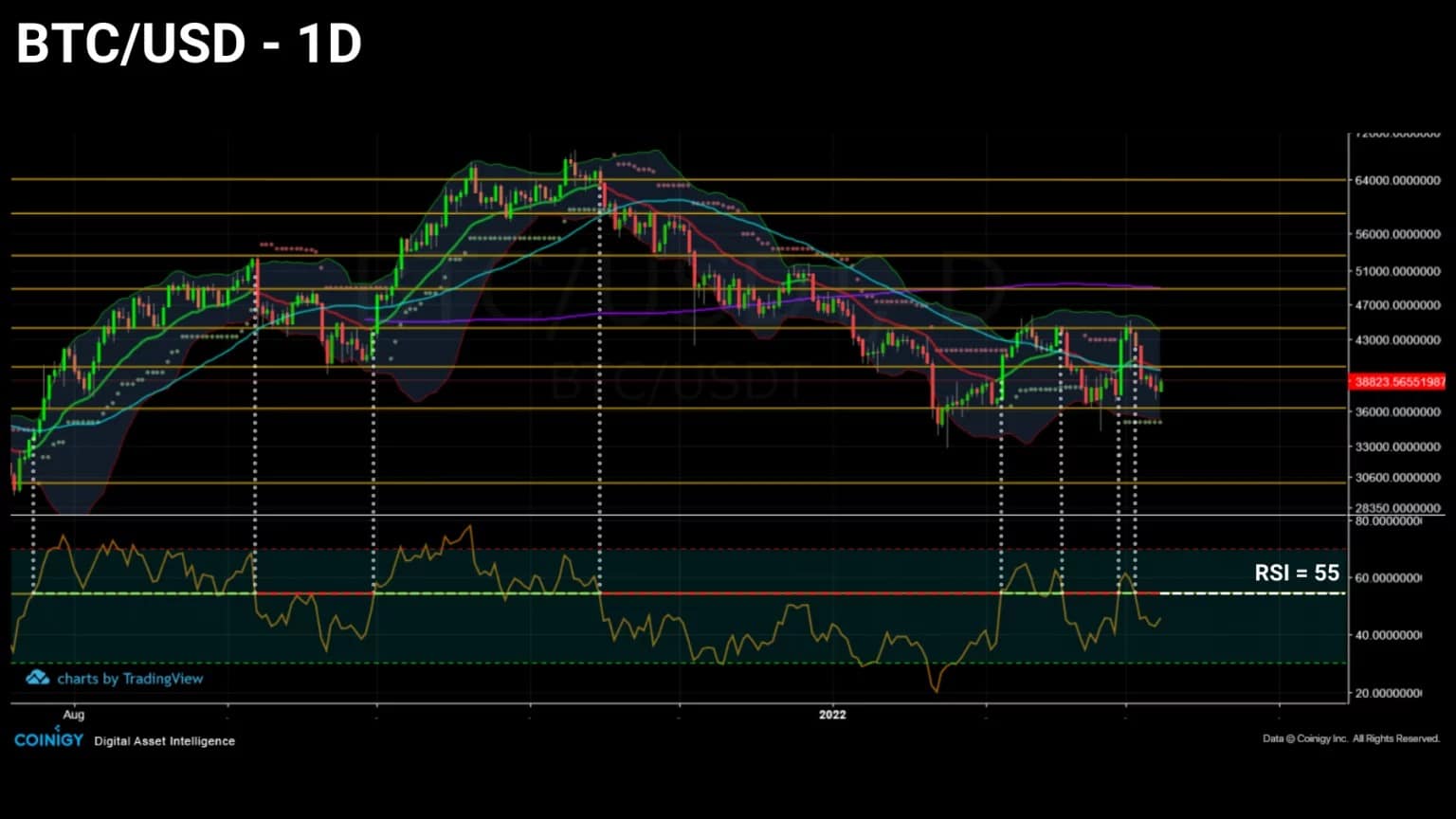

ビットコイン(BTC)のレンジ

。

ビットコイン(BTC)価格は、2021年1月以降に確立したレンジ内で揺れ動き続けています。この水平チャネルは、下値で3回、上値で4回試されており、36,500ドルから44,000ドルの間の価格変動に何とか蓋をしています。

ウクライナとロシアの武力衝突が従来の市場を揺るがす中、BTCは現在の資産価格には反映されていない大規模な蓄積局面を迎えています。

図1:ビットコイン(BTC)の日次価格

ビットコインは、インフレや不換紙幣の下落に対する保険であり、価値の貯蔵品として認識されているため、その価値提案を研究し、採用する個人が徐々に増えています。

今週は、現在進行中の蓄積の度合いを測るため、ネットワークアドレスの買い行動、イリキッドサプライの動態、カナダの機関投資家の需給行動を見ていきます

混在するマクロ経済環境

。

それでは、緊迫した世界情勢を踏まえ、市場全体の状況について分析を開始します。

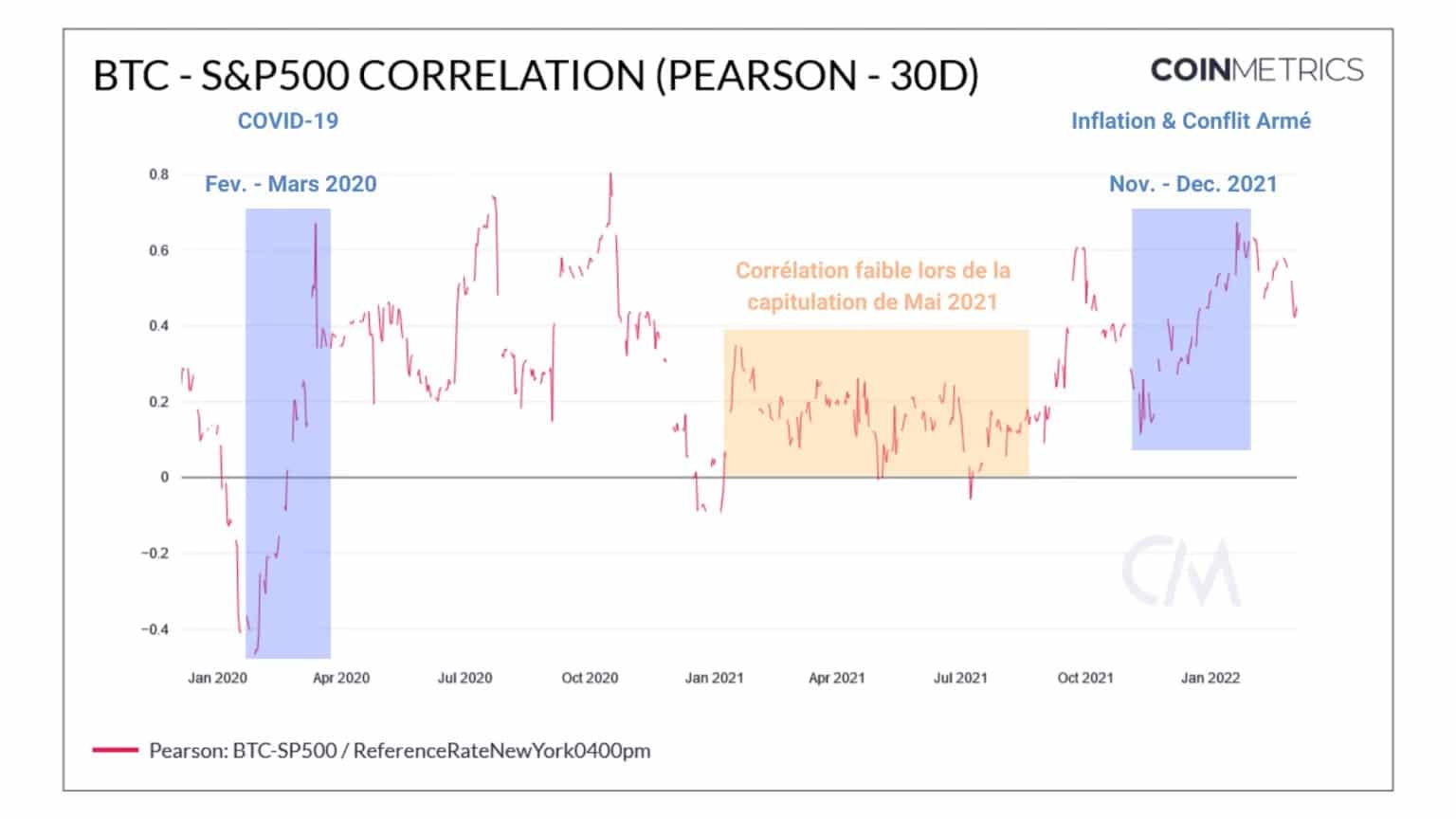

前回の分析では、伝統的な通貨市場と暗号通貨市場の間に強い相関関係があることを述べましたが、後者は2月以降、緩やかな下落を経験しているようです。

両者の変動には直接的な因果関係があり、正の相関関係であるが、世界経済と地政学的な状況に関するいくつかのブラックスワンの存在にもかかわらず、この相関関係の値は最高値を更新していない。

今後、北米のインデックスが強い修正を受けた場合、相関が低下することは、ビットコインが従来の金融インデックスから切り離され、低システミックリスク資産として振る舞っていることを示すだろう

。

図2:ビットコイン価格とS&P500指数の相関

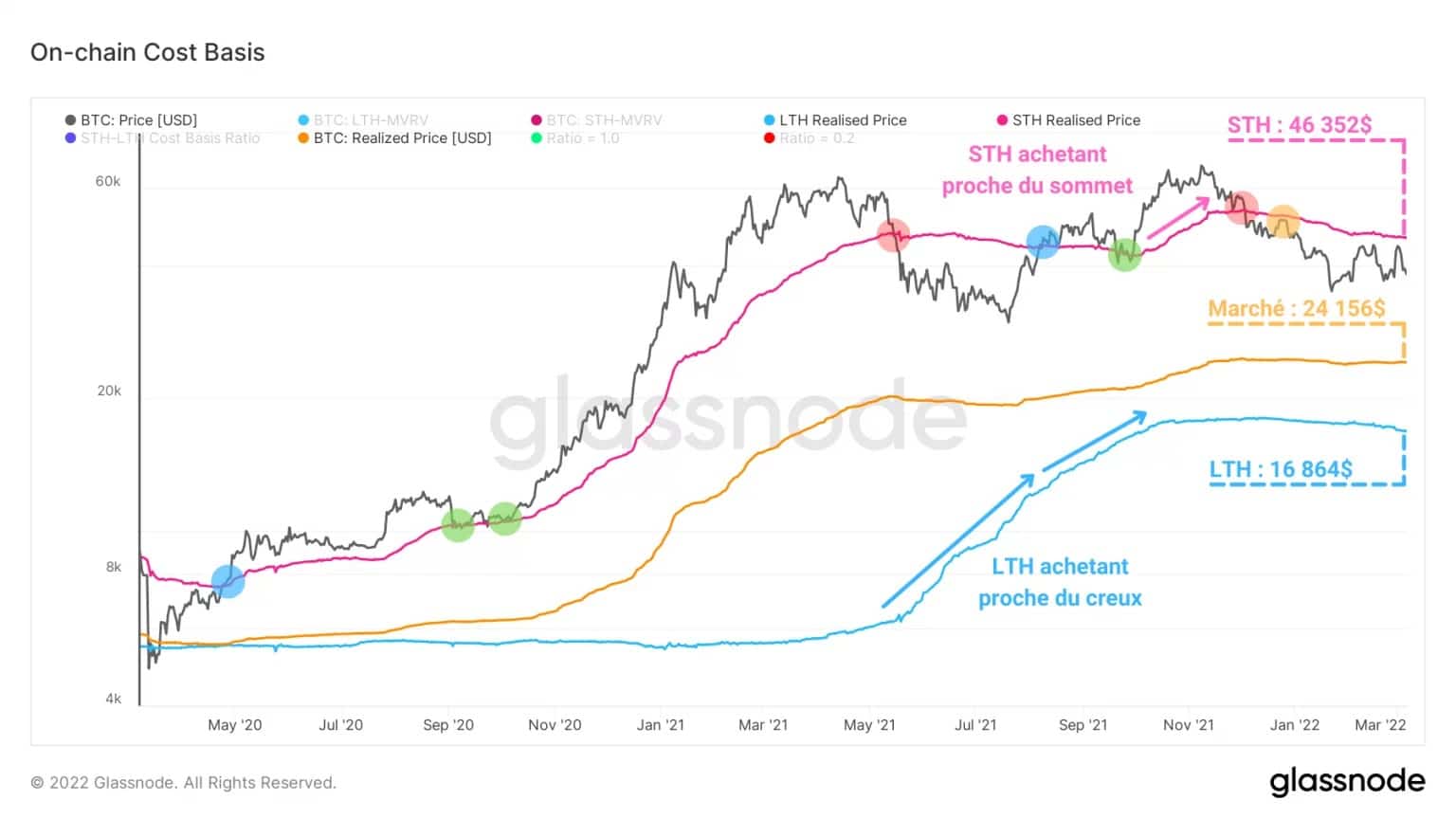

市場参加者のコストベースは安定しつつあります。

ピンク色は、155日未満のBTCが最後に動いた価格を示す「短期投資家実現価格(STH)」が46,000ドルを超えていることを示しています。

この指標は、トレンドの反転を確認するために破壊しなければならない抵抗線を表し、BTC価格との過去の関係は、優れたトレンドシグナルを提供します。

- の強気反転:上方へのプライスクロス(青色)。

- 上昇継続:サポートが有効(緑色)。

- 弱気反転:価格が下向きにクロス(赤)。

- 弱気継続:レジスタンス有効(黄色)。

。

現在のスポット価格より高い位置にあるSTHコストベースは、この虚弱なコホートが現在水面下にあることを示しています。

含み損をカバーするこのグループは、下降トレンドが続けば、確かに追加の売り圧力を発生させる可能性が最も高い。

図3:基本的なオンチェーンコスト

こうした潜在的な弱気エネルギーにもかかわらず、投資準備金の額は1月22日に大幅な低水準に達した。

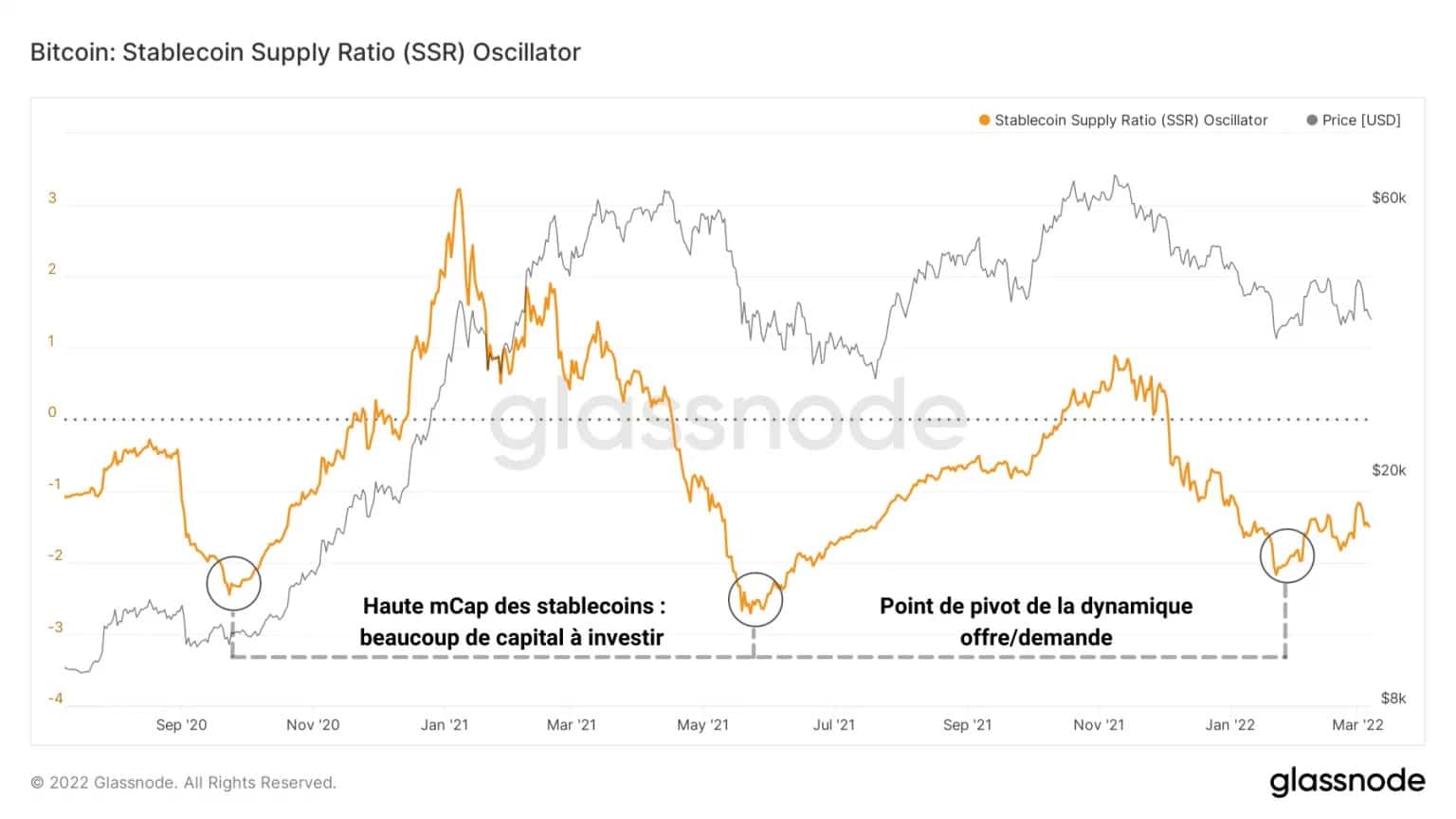

下のオシレーターは、BTCの時価総額とステーブルコインの時価総額の比率を元にしたものです。ある時点における市場の購買力を反映するこの指標は、フィアット資本が暗号通貨市場に参入または退出する度合いを示す代理指標です

。

図4:SSR発振器

市場の需給関係を示すもので、値が高いほど参加者の購買力が枯渇していることを示しています。

したがって、低い値は、投資家がビットコインに対して安定コインの支出を再開し、買いだめ行動をとる潜在的なピボットポイントを示し、潜在的な市場の底値から遠くないことを示しています。

ビットコインの蓄積量が過去最高を記録

|日本経済新聞

この様々な種類の主体による蓄積を具体的に知るために、特にいわゆる「流動性の低い」BTCによる流通供給の維持に関連するいくつかの指標を見てみましょう。

以下のグラフは、ネットワーク上に存在するゼロ以外のバランス(ゼロより大きい)を持つアドレスの数の変動を表しています。この種のアドレスが構造的に増加していることは明らかであり、長期的な関心が高まっていることの表れである。

図5:ゼロバランスでないアドレス

2017年のブルマーケットのピークと5月のキャピタルを比較することで、2021年半ばに引き起こされた激しい下落や現在進行中の調整にもかかわらず、投資家はBTCを蓄積し、市場から撤退しようとしないことを判断することができるのです。

このHODLerの慌てなさは、2021年、2022年を通して蓄積されたアドレスの数が増え続けていることでも証明されています

。

図6:集積状態のアドレス

この現象は、景気後退期に非常に存在するHODLing行動と、それらの多くにドルコスト平均法(DCA)を使用して、蓄積のアドレスの数を継続的に増加させる結果となります。

蓄積を観察するもう一つの方法は、市場に流通する供給を流動性または利用可能性の度合いに分けて観察することである。

この分析が長くなりすぎないように、この方法を詳しく説明したGlassnodeのCTO兼共同設立者であるRafael Schultze-Kraftの研究論文へのリンクを紹介します。

そこで見えてくるのは、非流動的供給と流動的供給と高流動的供給の合計(ここでは簡単のため「流動的供給」と呼ぶ)の関係から、テクニカル分析では捉えきれない異なる供給ダイナミクスが明らかになることである

。

Figure 7: Illiquid and Liquid Supply

このように、2018年と2021年5月の売り出しは、供給の清算(オレンジ色)を示しています。以前は流通から除外されていたBTCは、しばしば低温倉庫に保管されていますが、その後、売却するために取引所のプラットフォームに移されます。

このダイナミズムは、冷静さで知られる一部の長期投資家さえも震撼させる世界的なパニック行動を特定する。

その対極にあるのが、2021年7月以降、市場が進化している局面である。ここでは、BTCが長期保有を意図して取引所を離れている。BTCを流通させないことで、流動性の低いBTCのプールを増やす現象で、参加者の高い信頼性を示しています。

このような市場構造を経験したアナリストは過去にいない、という事実が、Illiquid Supply Shock Ratioのグラフからも裏付けられる。BTC価格がATHの-44%にとどまっている中、史上初めてビットコインが大量に蓄積されています

。

図8:イリキッド供給ショック比率

流動性供給ショック比率は、流動性供給に対する非流動性供給の比率を表し、強いスポット需要が発生した場合に、強気の流動性ショックを与えるのに十分なBTCが流通から引き出されるタイミングを特定するものです。

5月のキャピタルの後、順調に成長しているこの指標は、市場が急激な調整にもかかわらず大規模な蓄積段階にあり、投資家が現時点で市場から退出したいとは考えていないことを明確に示すシグナルを送っています

..

カナダの機関投資家が参戦

。

最後に、カナダの機関投資家に目を向けてみましょう。特に若いコホートで、2つのETF(3IQ Coinshares BitcoinとPurpose Bitcoin)と投資ファンド:QBTC.U(同じく投資会社3IQが運営)で構成されています。

早ければ2020年初頭に到着するこれら3つのファンドは、北米におけるビットコインへの機関投資家のパイオニアであり、市場に新たな需給源を導入することになります。

実際、これらの団体が保有するBTCの数、および支出や貯蓄の行動は、これまでの機関投資家の需要を正確に代弁するものである。

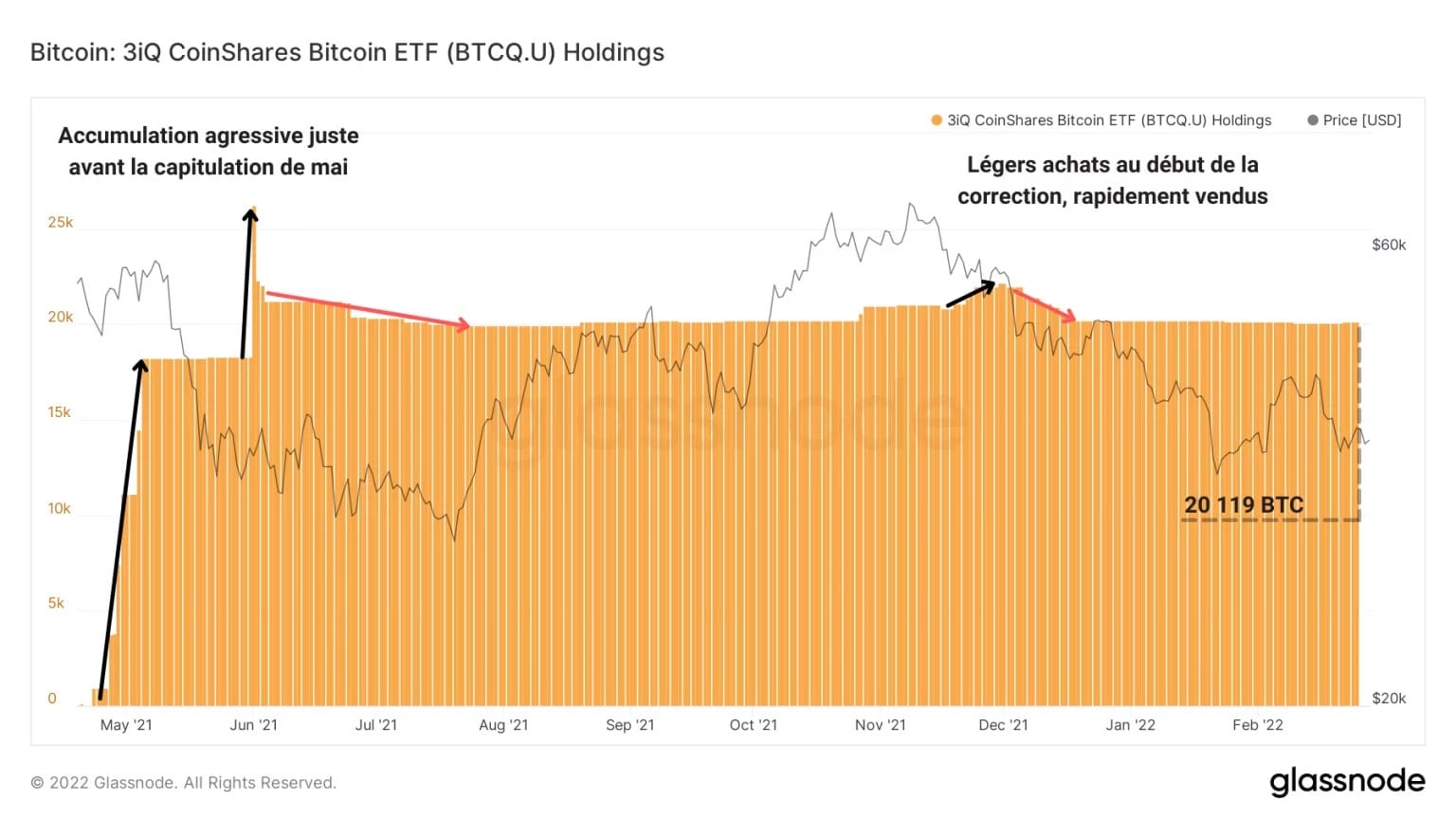

例えば、兄弟の中で最も古いQBTC.Uファンドは、2020年9月から強力な買いが入り、エクスポージャーがほぼ3倍になった後、降伏を受けて2021年5月末に突然BTCの半分を売却した(

)。

Figure 9: QBTC.U ファンドの BTC 保有量

この決定後、再集積は行われていないため、ファンドのBTC保有量は徐々に減少しており、現在は12,675ビットコインと推定されています。今のところ、この保守的な戦略から脱却する気配はない。

また、3IQ傘下の「3IQ Coinshares Bitcoin Spot ETF」は、より保守的な運用を行っている。同ファンドは5月のキャピタリゼーションまでの数週間で2万BTC近くを素早く取得したが、その後エクスポージャーのごく一部を清算しただけで、特に挙動を示すことなく停滞している

。

Figure 10: 3IQ Coinshares Bitcoin ETF の BTC 保有量

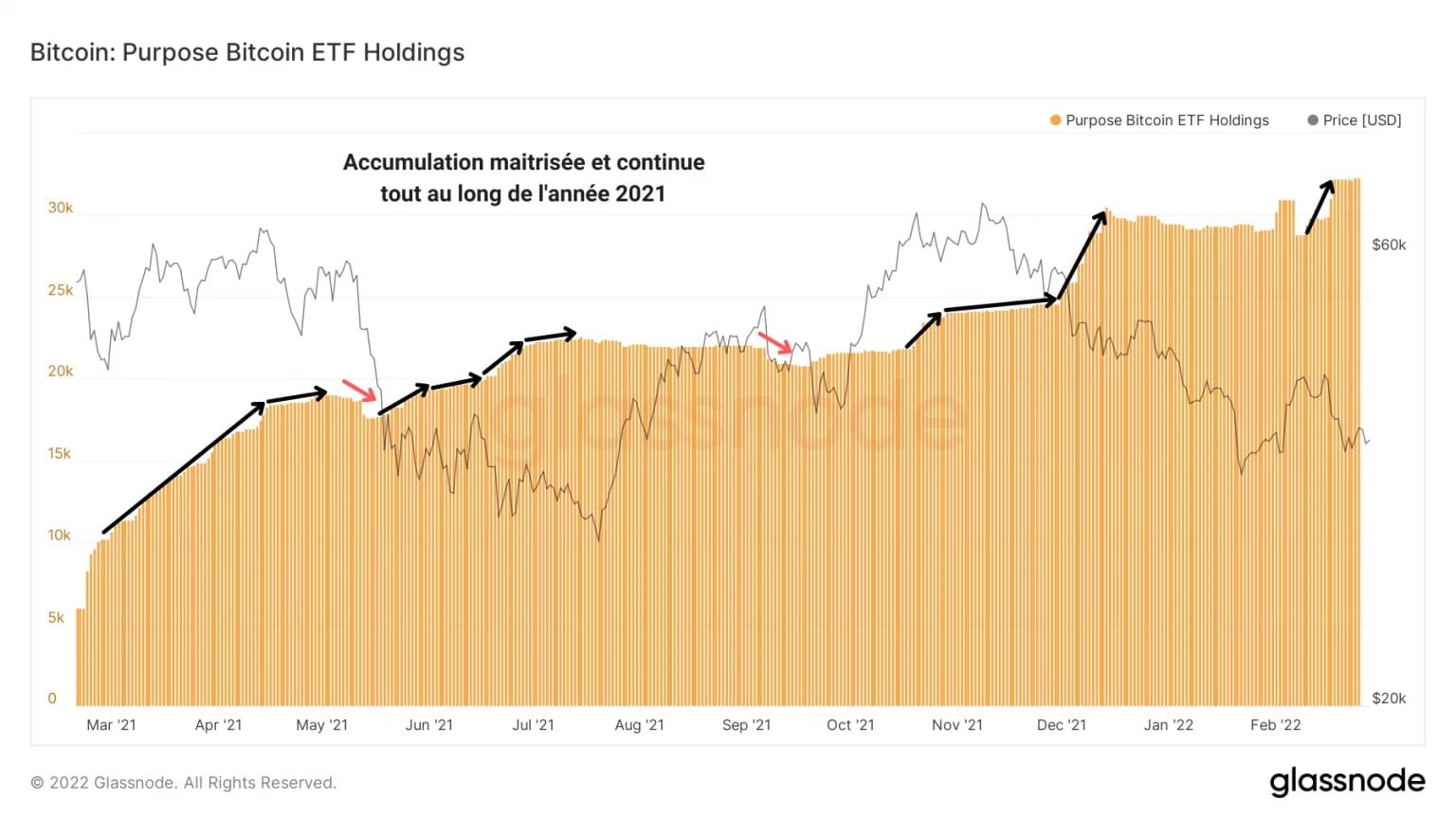

単体では、2020年3月に発売されたパーパス社のETFが最も安定したファンドと言えます。保有株式のグラフでは、わずかな減少をはさみつつも、緩やかに上昇を続けています。

コントロールされた蓄積の表れとして、ファンドは2021年5月と12月の下落を積極的に買っており、上述の同業他社とは比較にならないほどの買い圧力を生み出しています

。

Figure 11: Purpose Bitcoin ETF の BTC 保有量

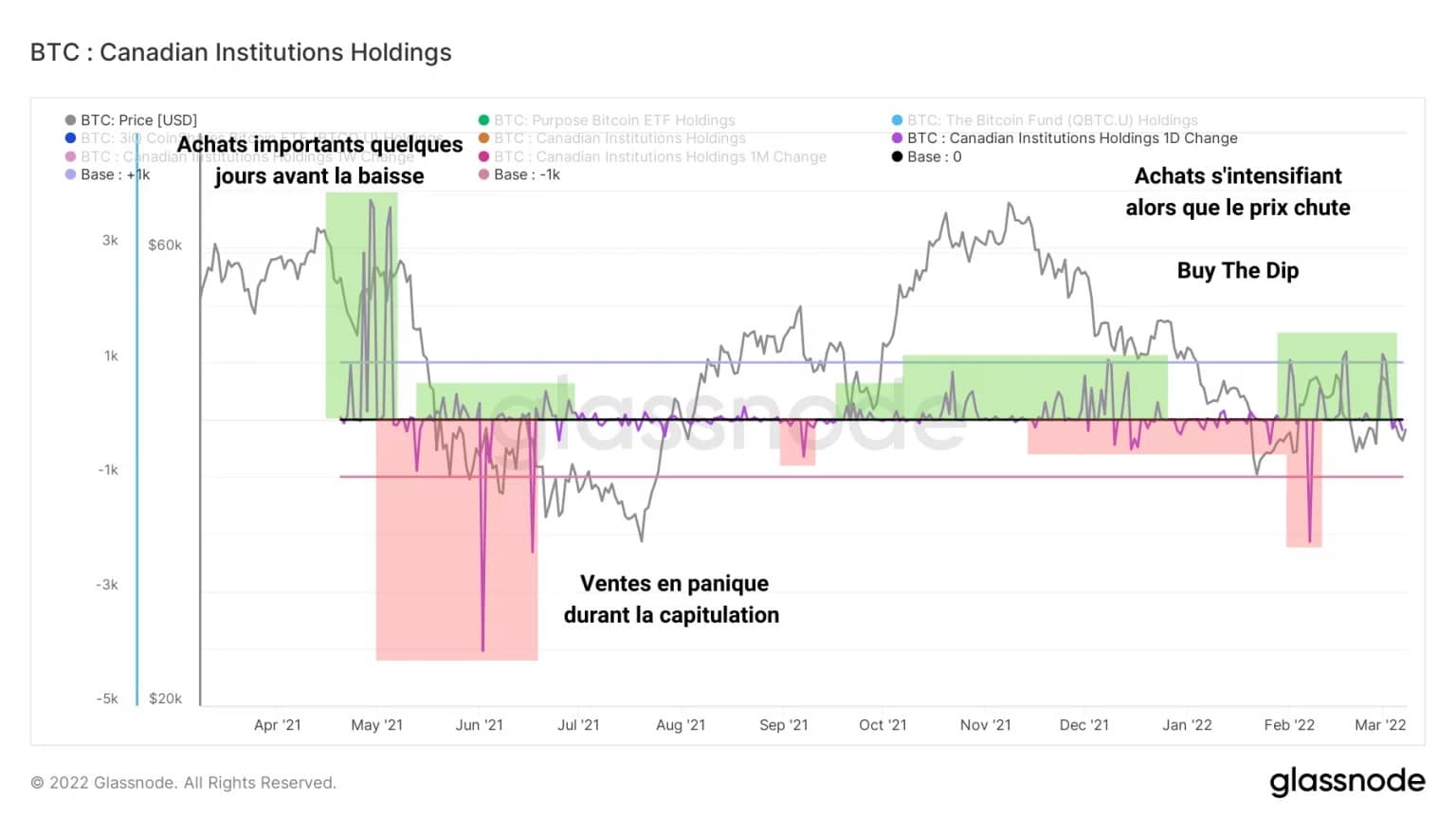

3つのファンドのビットコイン保有量を合算し、その結果の日次変動を計算すると、以下のグラフが得られます:

。

Figure 12: Canadian institutional holdingsの日次変化

これらのファンドの日々の資金流入と資金流出を表すこのデータは、カナダの機関投資家の買い/売りの行動を明確に示しています。

例えば、5月上旬に数千BTCを大量に購入した後、機関投資家(特にQBTC.Uファンド)は、市場の売り込みの際に保有するビットコインの大部分を清算した。

しかし、3IQが運用するファンドが明らかに大きな需要を生んでいない中、今回の調整の進展に伴い、パーパスビットコインETFの連続した買い増しが強まっています

。

今回のビットコインのオンチェーン解析のまとめ

。

最後に、ビットコイン市場は、現在のBTC価格に反映されていないような強い需要にさらされています。S&P500からデカップリングする兆しを見せているビットコインは、システム的に弱い資産となり、世界金融危機の際に新たな安全な避難所として出現する可能性を秘めています。

蓄積量が記録的なレベルに達しているため、ますます多くのビットコインが流通から外され、ポートフォリオの大小にかかわらず、長期投資家がすでに保有しているIlliquid Supplyに追加されているのです。突発的なスポット需要が発生した場合、この流動性不足が強気の流動性ショックの引き金になる可能性がある。

しかし、この買い圧力をカナダの機関投資家に依存することは現状ではできないだろう。これらのファンドの登場は、市場に新たな需要と供給の源を提供するものですが、これらのファンドの全体的な行動は、心強いとはいえ、市場の力学に影響を与えることができる一致した行動とは言えません。