: ¿Qué modelos resisten?")

La caída de los volúmenes y el ajuste de los tipos a corto han puesto a prueba a las empresas cotizadas vinculadas a las criptodivisas. Los resultados del 4T 2025 revelan el impacto del ciclo en Coinbase, Bullish, Gemini y Robinhood. Circle, con USDC, sigue una trayectoria distinta. ¿Qué deben tener en cuenta los inversores?

A medida que la temporada de resultados del cuarto trimestre de 2025 se acerca a su fin, es hora de hacer balance por primera vez. De las más del 80% de las empresas S&P 500 que han presentado informes hasta la fecha, alrededor del 75% han superado las expectativas en ingresos y casi el 80% lo han hecho mejor de lo esperado en beneficios por acción (BPA).

Hoy ofrezco un resumen de los resultados de las empresas estrechamente vinculadas al ecosistema de las criptodivisas, empezando por las plataformas de intercambio.

Coinbase, Bullish y Gemini se llevan todo el peso de la caída de las criptomonedas

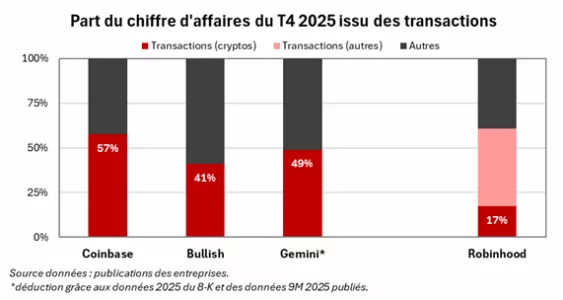

Los 3 actores se han llevado lógicamente la peor parte de la corrección de los precios de las criptodivisas, así como, en menor medida, del ajuste de los tipos a corto. Cuando los volúmenes se ralentizan y los precios se corrigen, las comisiones de las plataformas se contraen mecánicamente.

Coinbase

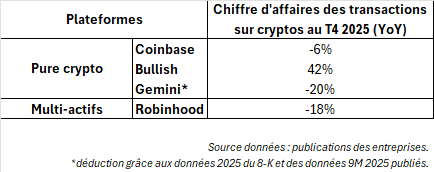

En Coinbase, líder del sector, las ventas bajaron un 5% (1.780 millones de dólares), impulsadas por un descenso del 6% en los ingresos por transacciones en comparación con el trimestre anterior.

La empresa hace cada vez más hincapié en el auge de las actividades auxiliares como la custodia, las stablecoins y los servicios, pero el cuarto trimestre muestra que estas líneas no están totalmente descorrelacionadas con el ciclo. Los ingresos por suscripciones y servicios también cayeron un 3%, penalizados por la relajación de los rendimientos a corto.

Bullish

Bullish está tratando de transformar su imagen de plataforma al contado dependiente de la especulación minorista en una infraestructura de mercado orientada a los flujos institucionales. En el cuarto trimestre, la empresa registró 64.300 millones de dólares en «ventas de activos digitales» (volumen bruto de criptoactivos negociados), una cifra elevada pero poco informativa sobre la rentabilidad real.

El verdadero indicador son los «ingresos ajustados», con 92,5 millones de dólares, frente a los 76,5 millones del tercer trimestre, que aumentaron considerablemente a pesar de la caída del cripto gracias al éxito del lanzamiento de sus criptoopciones. La dirección se centra ahora en los derivados, con un volumen de opciones de más de 9.000 millones de dólares en el trimestre y un interés abierto que alcanzó los 4.000 millones de dólares a 31 de enero. El posicionamiento es cada vez más sofisticado, pero sigue dependiendo de la dinámica general del mercado.

Gemini

Gemini presenta un perfil muy diferente, y probablemente más especulativo, a corto plazo. Sus resultados (provisionales) del cuarto trimestre muestran una empresa en plena transición. El negocio está creciendo, con un aumento del 17% en el número de usuarios activos mensuales (alrededor de 600.000) y unas ventas que se espera que se sitúen entre 165 y 175 millones de dólares para el año, impulsadas más por los ingresos por servicios (en particular los ingresos por tarjetas de crédito) que por las comisiones de las transacciones.

Sin embargo, los gastos de explotación superaron con creces los ingresos, alcanzando entre 520 y 530 millones de dólares, para una pérdida neta cercana a los 600 millones de dólares y un EBITDA ajustado aún negativo en torno a los 260 millones de dólares. A esto hay que añadir la salida simultánea del director de operaciones, el director financiero y el consejero general, cuyas responsabilidades se están reorientando en torno a Cameron Winklevoss.

Gemini se está convirtiendo así en un caso de reestructuración más que en un sustituto de los precios de las criptodivisas. Si surge un recorte de costes creíble o un reposicionamiento claro, el giro en la cotización podría ser significativo, pero el riesgo de ejecución sigue siendo alto.

Robinhood se comporta mejor gracias a su modelo más diversificado

El bróker multiactivos y fintech Robinhood también ha sufrido el revés de las criptomonedas, pero está resistiendo mejor que las plataformas de «criptomonedas puras» gracias a una diversificación más avanzada. Sus ventas se mantuvieron prácticamente estables respecto al trimestre anterior en 1.280 millones de dólares (+27% interanual), mientras que las comisiones de las criptodivisas cayeron un 18% (221 millones de dólares).

Las operaciones en otros mercados (+20% intertrimestral) compensaron con creces el descenso de las comisiones de las criptodivisas y la caída de la remuneración del efectivo de sus clientes (-10%).

Durante la teleconferencia, la dirección hizo más hincapié en el crecimiento de los outstandings de los clientes que en los volúmenes de criptomonedas, lo que refleja un cambio gradual hacia un modelo centrado en la monetización del balance, similar al de Interactive Brokers.

Circle se está montando en la explosión del número de USDC en circulación

Circle se muestra totalmente diferente de las otras empresas mencionadas, ya que representa un proxy para la democratización de las stablecoins. Mientras que Coinbase o Robinhood generan ingresos principalmente cuando los inversores comercian, Circle obtiene la mayor parte de sus ingresos de los intereses generados por las reservas que respaldan las USDC (su stablecoin indexada al dólar).

La mayor parte de sus ingresos proviene de los intereses generados por las reservas que respaldan las USDC (su stablecoin indexada al dólar).

En términos prácticos, cuantos más USDC haya en circulación y mayores sean los tipos de interés a corto plazo, mayores serán los ingresos de Circle. En el cuarto trimestre, este mecanismo entró en pleno juego, ya que el grupo registró un aumento del 4% en sus ventas (hasta 770 millones de dólares), 733 millones de los cuales procedían de los intereses de sus reservas.

Este incremento se explica por el aumento de los activos en circulación en USDC, que alcanzaron unos 75.000 millones de dólares en circulación (+72% interanual), compensando con creces la caída de los tipos de interés (-69 puntos básicos) tras la bajada de tipos de la Fed.

Una vez que el crecimiento de los activos en circulación en USDC se acerque al 0%, la evolución de los tipos a corto se convertirá en el principal motor de los beneficios de Circle si la empresa no diversifica más.

La evolución de los tipos a corto será el principal motor de los beneficios de Circle.