")

A tokenização de ativos do mundo real (RWA) está a redefinir as fronteiras das finanças tradicionais, a ponto de preocupar os membros do Banco de Pagamentos Internacionais (BIS). Em causa está o desenvolvimento de fundos monetários tokenizados com capacidade para amplificar os riscos associados às finanças tradicionais.

Um desenvolvimento sem precedentes dos fundos monetários tokenizados

O Banco dos bancos centrais, também conhecido como Banco de Pagamentos Internacionais (BIS, na sigla em inglês), costuma se posicionar de forma desfavorável em relação aos muitos avanços associados ao setor de criptomoedas.

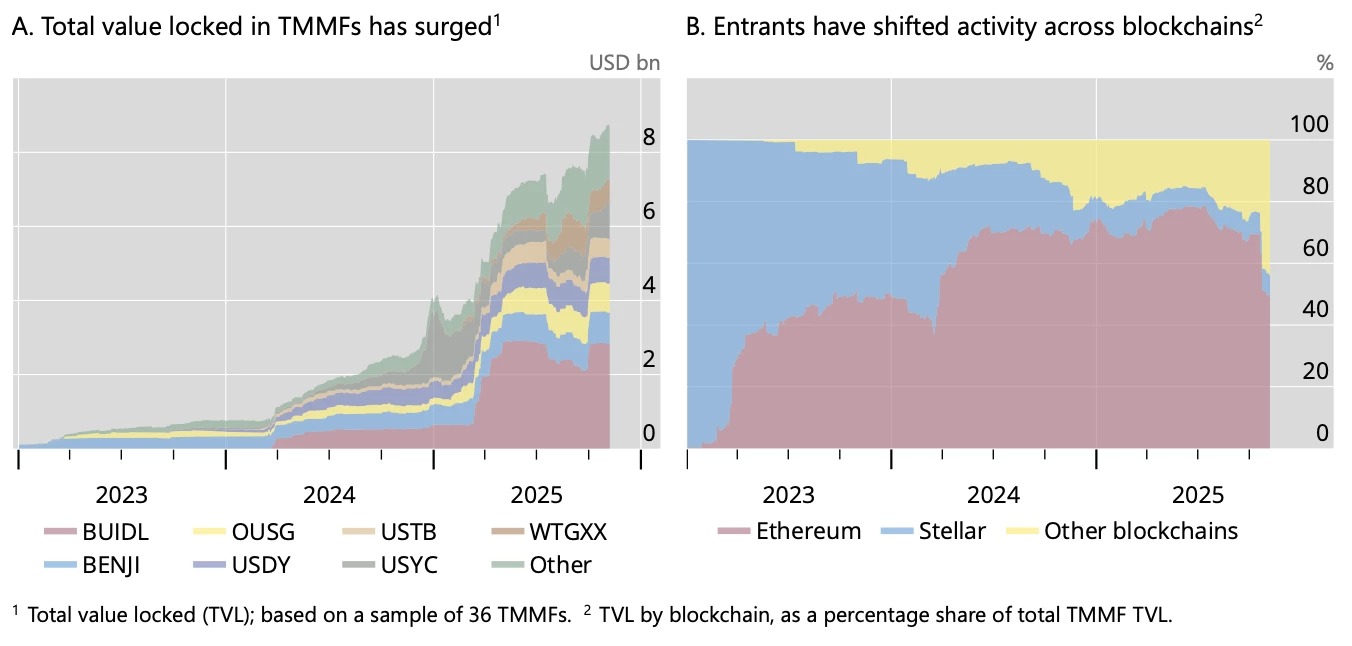

Uma desconfiança que se aplica ao importante desenvolvimento do mercado de fundos monetários tokenizados (tokenised money market funds, ou TMMF), que cresceu 265% no último ano. Notadamente devido à presença de gigantes das finanças tradicionais, como a BlackRock e seu fundo BUIDL ou a Franklin Templeton.

Após um início lento, os TMMF tiveram um rápido crescimento nos últimos dois anos. O valor total bloqueado (TVL), equivalente aos ativos sob gestão, atingiu apenas cerca de 770 milhões de dólares no final de 2023, mas multiplicou-se por mais de dez vezes, atingindo quase 9 mil milhões de dólares no final de outubro de 2025.

A razão para este sucesso? A capacidade de manter uma certa estabilidade, permitindo ao mesmo tempo distribuir juros on-chain aos seus detentores, ao contrário dos emissores de stablecoins americanos, que não podem oferecer este tipo de rendimentos passivos. A menos que as empresas em questão deleguem a sua gestão a entidades terceiras, como no caso da Coinbase e da PayPal.

Ao mesmo tempo, essas TMMF emitidas na forma de tokens «partilham as principais funcionalidades das stablecoins, como transações peer-to-peer e programabilidade por meio de contratos inteligentes». Isso é algo que interessa aos utilizadores de finanças descentralizadas (DeFi), que estão sempre em busca de garantias confiáveis e disponíveis.

Riscos que refletem e podem amplificar os dos fundos convencionais

Atualmente, os investimentos feitos nesses fundos dizem respeito apenas a carteiras aprovadas com tokens (ERC-1400/3643) capazes de bloquear suas transferências para carteiras não listadas. Uma restrição que, no entanto, pode ser rapidamente contornada com tokens embrulhados ou passando por determinadas plataformas.

Um crescimento capaz de tornar estes fundos monetários tokenizados a «base do futuro sistema financeiro». Uma oportunidade para os analistas do BIS soarem o alarme, exigindo «uma gestão prudente dos riscos, essencial para manter a confiança».

Os fundos tokenizados do mercado monetário dão origem a riscos que refletem — e podem até amplificar — os dos fundos convencionais do mesmo tipo e das stablecoins.

Uma amplificação que poderia ocorrer devido à «transparência das transações on-chain, que pode agravar o risco de liquidez ao servir como mecanismo de coordenação entre investidores». Mas também devido ao princípio de «componibilidade» específico da DeFi, que interliga os protocolos entre si como se fossem legos financeiros.

E o que dizer das estratégias de empréstimo alavancado (looping), que consistem em «colocar TMMF em garantia para emprestar stablecoins a fim de comprar mais TMMF»? Todas essas situações podem acentuar certos efeitos de propagação, especialmente no contexto de um choque de mercado.