Aus den Unterlagen zum Börsengang geht hervor, dass Gemini und Bullish eine umstrittene Buchhaltungsregel angewendet haben. Wurden die Finanzergebnisse überbewertet?

Gemini und Bullish wenden in ihrer Buchhaltung eine umstrittene Bilanzierungsregel an

Während die Kryptowährungsbörse Bullish letzte Woche ihren Börsengang (IPO) abgeschlossen hat, dürfte Gemini bald folgen und als dritte Börsenplattform in den USA an die Börse gehen.

Allerdings scheint es, dass die Buchhaltung beider Unternehmen dank einer neuen Buchhaltungsregel etwas beschönigt wurde, offenbar um Investoren zu gefallen, wie unsere Kollegen von Protos betonten:

Der Börsengang von Bullish begann bei 95 Dollar und erreichte 118 Dollar, bevor er eine Woche später auf 64 Dollar einbrach. Ohne die neue Regel FASB ASU 2023-08, die die Bewertung von Kryptowährungen in der Gewinn- und Verlustrechnung erlaubt, wären ihre letzten beiden Geschäftsjahre negativ gewesen. Die Lobbyisten der Buchhaltung haben genau das erreicht, was sie wollten.

Konkret wird diese berühmte Buchhaltungsregel bereits seit mehreren Quartalen von Strategy angewendet, und wir haben vor einigen Wochen auf ihre potenziellen Auswüchse hingewiesen, während das Unternehmen von Michael Saylor einen angeblichen Gewinn von 10 Milliarden Dollar geltend machte.

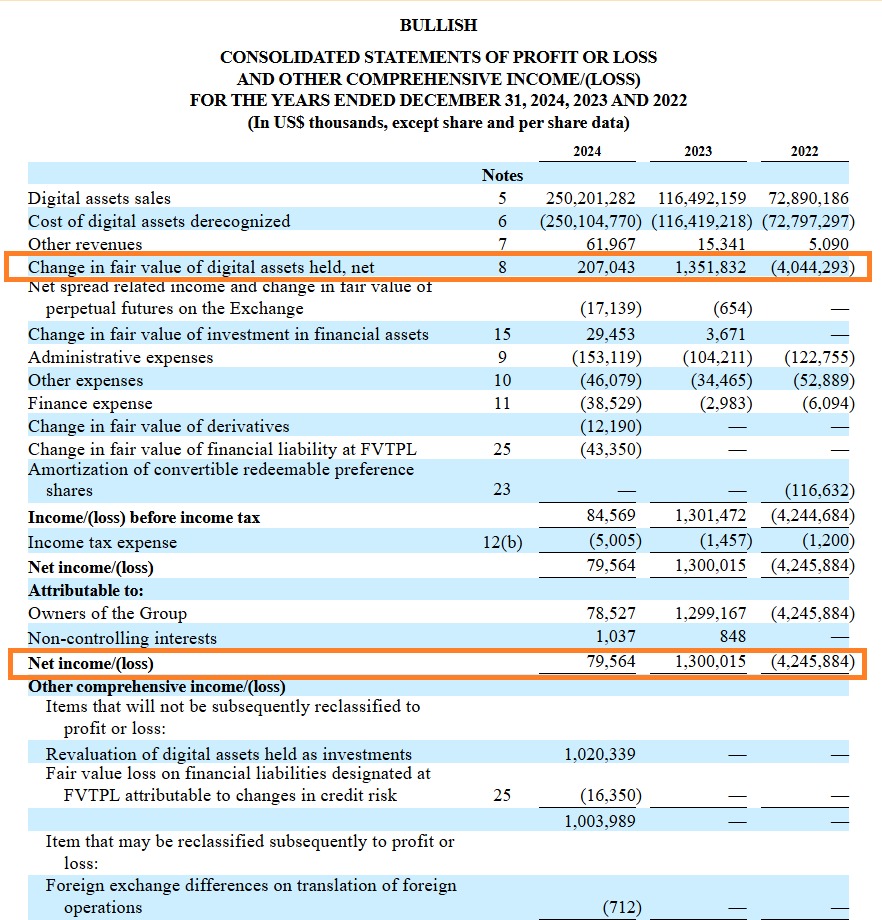

Was Bullish betrifft, so ist anzumerken, dass die Börse zwar einen Nettoumsatz von 70,56 Millionen Dollar im Jahr 2024 ausgewiesen hat, das Unternehmen jedoch auch 207 Millionen Dollar an unrealisierten Gewinnen aus seinen Kryptowährungen in diesem Umsatz ausgewiesen hat. Ohne diese Buchung hätte derselbe Nettoumsatz von Bullish zu einem Verlust von 127,48 Millionen Dollar geführt:

Bei Gemini ist die Lage etwas besorgniserregender. Und das aus gutem Grund: In den ersten sechs Monaten des Jahres beliefen sich die Verluste auf 282,47 Millionen Dollar. Allerdings sind die latenten Gewinne aus Kryptowährungen in dieser Bilanz berücksichtigt. Ohne sie hätte Gemini im ersten Halbjahr 2025 einen Verlust von 320,33 Millionen Dollar verzeichnet.

Es sei angemerkt, dass diese Bilanzierungsregel zwar umstritten, in den Vereinigten Staaten jedoch völlig legal ist. Ihre Anwendung sollte uns jedoch vorsichtig machen, was die Zahlen angeht, die Unternehmen manchmal vorlegen, und es ist daher ratsam, sich eher für das Kleingedruckte in den Bilanzen zu interessieren als nur für Umsatz und Gewinn.