Привлекательность того или иного сектора можно измерить разными способами, один из которых — оценить объем средств, инвестированных венчурными компаниями.

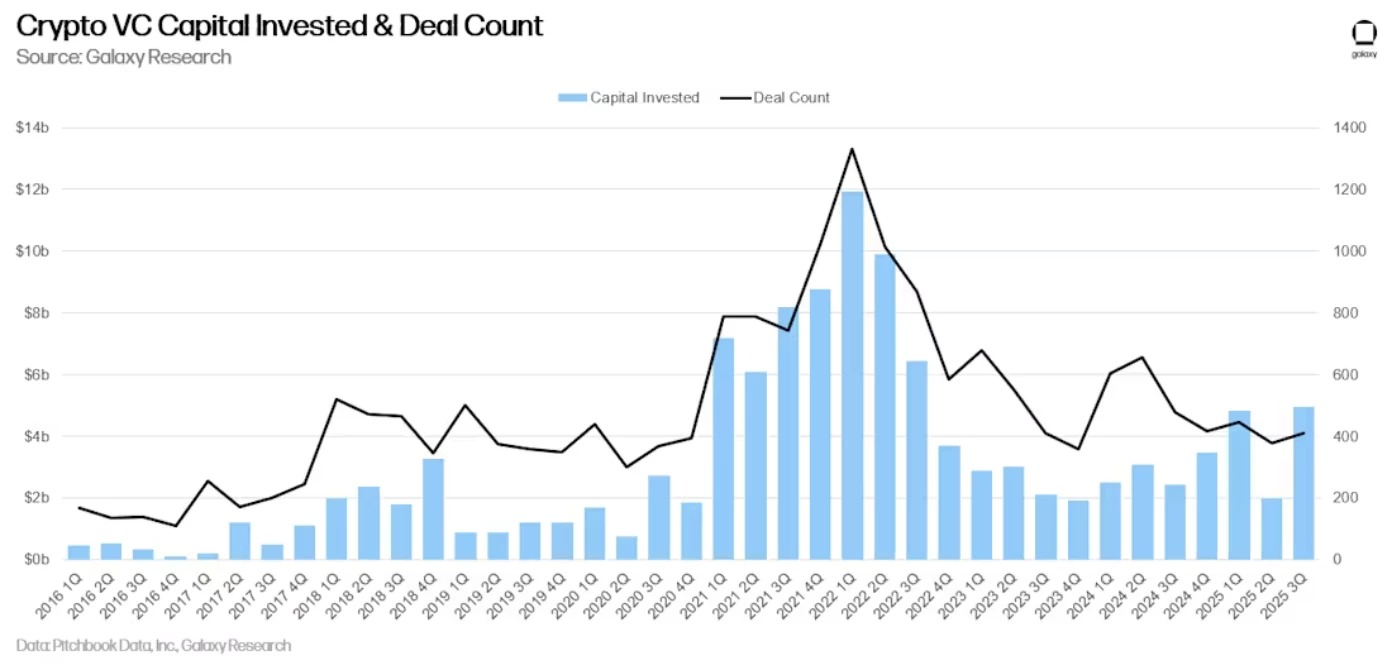

И с 4,6 миллиардами долларов третий квартал этого года показывает рекорд, не превзойденный с момента беспрецедентных успехов 2021/2022 годов.

Венчурные компании возвращаются в третьем квартале

Развитие сектора криптовалют предполагает значительные инвестиции со стороны венчурных компаний (VC), которые находятся на переднем крае поддержки наиболее инновационных областей. Однако следует признать, что ажиотаж 2021/2022 годов сменился более сдержанным отношением к этой экосистеме.

Эта реальность была недавно изучена в отчете, опубликованном аналитическим отделом криптовалютной компании Galaxy Digital, в котором деятельность этих венчурных компаний была представлена как «в целом активная и здоровая» в течение последнего квартала.

Действительно, средства, привлеченные с начала 2025 года, уже превысили общие показатели за два предыдущих года, составив более 10 миллиардов долларов, хотя «количество соглашений, по всей видимости, не превысит показатели предыдущих лет».

И это неудивительно, ведь 4,6 миллиарда долларов, зарегистрированные в третьем квартале, уже являются лучшим результатом с третьего квартала 2022 года, непосредственно перед драматическим крахом криптовалютной биржи FTX.

В третьем квартале венчурные компании инвестировали 4,65 млрд долларов (+290% по сравнению с предыдущим месяцем) в стартапы и частные компании, занимающиеся криптовалютами и блокчейном, в рамках 415 сделок (+9% по сравнению с предыдущим месяцем).

Инвестиции теперь не связаны с динамикой биткоина

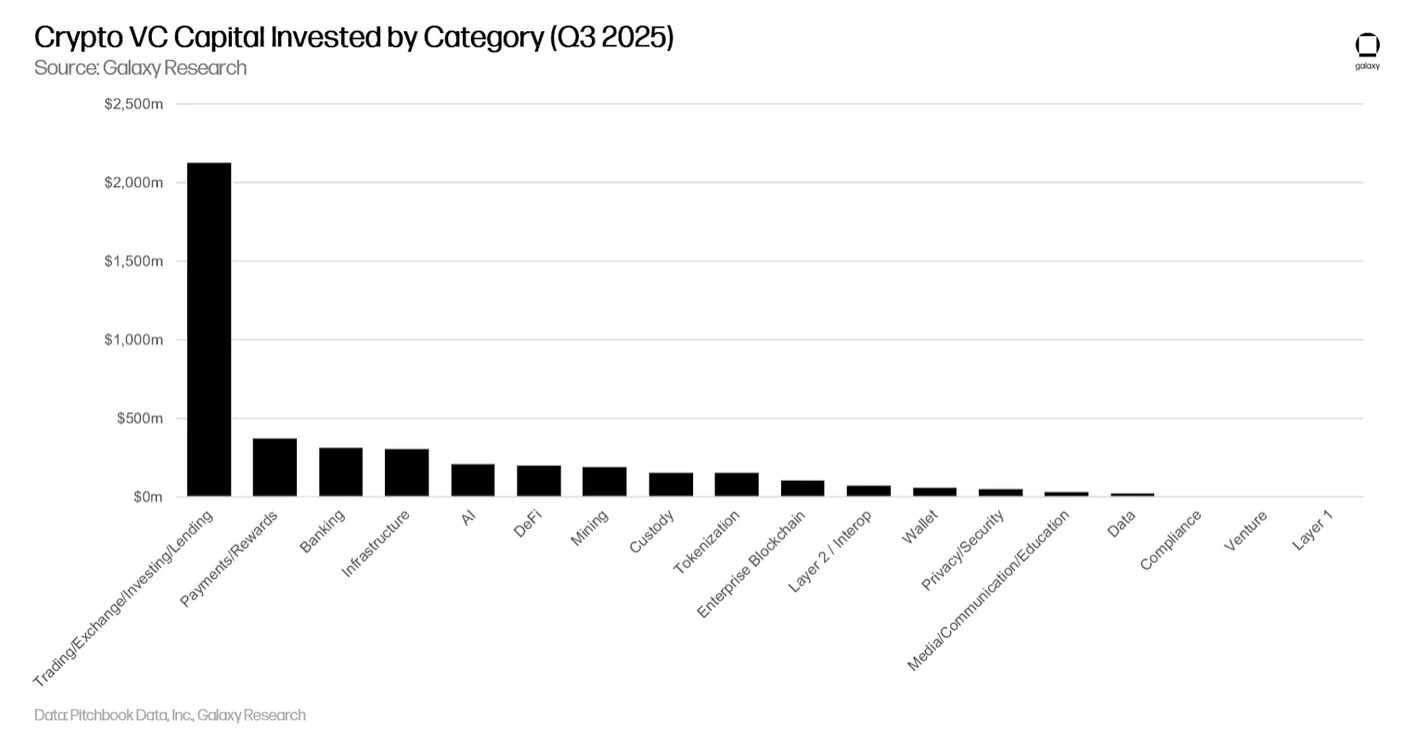

В третьем квартале 7 сделок привлекли половину средств, вложенных венчурными компаниями в предприятия, занимающиеся криптовалютами и блокчейном: Revolut (1 млрд долларов), Kraken (500 млн долларов), Erebor (250 млн долларов), Trésor (146 млн долларов), Fnality (135 млн долларов), Mesh Connect (130 млн долларов) и ZeroHash (104 млн долларов).

57 % инвестированного капитала пришлось на уже существующие компании, а 43 % — на более молодые структуры. Какие секторы были наиболее популярны? На первом месте находится категория «Торговля/биржи/инвестиции/кредитование», а «Платежи/вознаграждения» и «Банковское дело» продемонстрировали значительный рост.

Что касается сделок на этапе предварительного финансирования (pre-seed), как в случае с проектом Monad, ICO которого только что состоялось, их количество оставалось стабильным от месяца к месяцу «и остается устойчивым по сравнению с предыдущими циклами». Этот показатель учитывается «как средство оценки устойчивости предпринимательской деятельности», в то время как операции, направленные на уже существующие компании, «отражают растущую зрелость рынка в целом».

В отличие от предыдущих бычьих циклов, капитал, инвестированный в криптостартапы, больше не напрямую коррелирует с курсом биткоина. Действительно, BTC «значительно вырос с января 2023 года, в то время как венчурная деятельность с трудом поспевала за ним», особенно в условиях усиления конкуренции со стороны ETF и Digital Asset Treasuries (DAT).

Очень (слишком?) выгодные инвестиционные контракты

Несмотря на все это, сильное присутствие венчурных компаний в секторе криптовалют по-прежнему вызывает споры, особенно когда речь заходит о распределении токенов, связанных с некоторыми проектами, или о выгодных условиях, которыми они пользуются.

Достаточно посмотреть на случай проекта Berachain, который оказался в центре споров после раскрытия информации о его соглашении с инвестиционной компанией Nova Digital. Причина: право на возмещение инвестиций в размере 25 миллионов долларов, позволяющее ей вернуть все свои средства в случае падения цены токена BERA.

В то же время венчурная компания Mercury Fund только что подала в суд на проект Plasma из-за ошибки — очевидно исправленной слишком поздно — в формулировке процедуры варранта, связанного с распределением токена XPL. Упущенная выгода в размере 278,5 миллионов единиц — это небольшая разница.