De aantrekkelijkheid van een sector kan op verschillende manieren worden gemeten, bijvoorbeeld door te kijken naar de hoeveelheid geld die venture capital-bedrijven investeren.

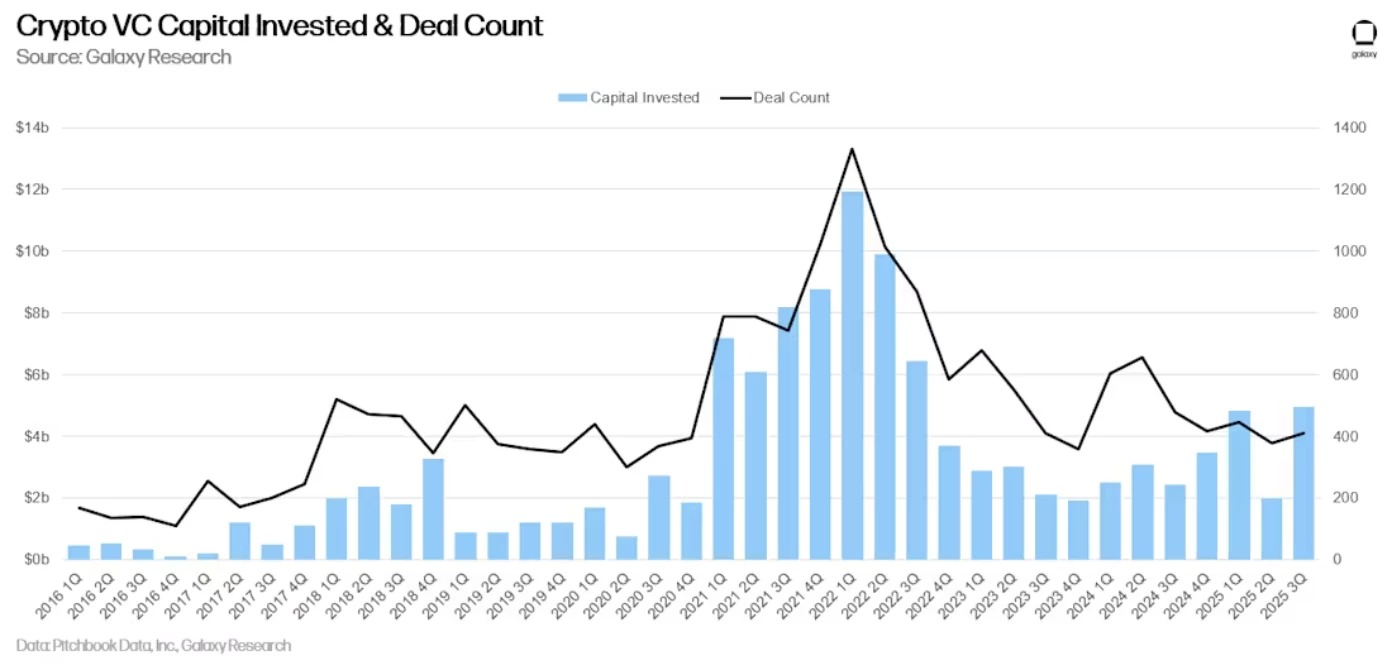

Met 4,6 miljard dollar heeft het derde kwartaal van dit jaar een record bereikt dat sinds de ongekende successen van 2021/2022 niet meer is geëvenaard.

Risicokapitaalbedrijven komen sterk terug in het derde kwartaal

De ontwikkeling van de cryptovalutasector vereist aanzienlijke investeringen van durfkapitaalbedrijven (VC’s), die in de frontlinie staan om de meest innovatieve domeinen te ondersteunen. We moeten echter erkennen dat de hype van 2021/2022 plaats heeft gemaakt voor een meer gematigde houding ten opzichte van dit ecosysteem.

Deze realiteit werd onlangs onderzocht in een rapport van de analyseafdeling van het cryptobedrijf Galaxy Digital, waarin de activiteit van deze VC’s in het afgelopen kwartaal als “over het algemeen actief en gezond” werd omschreven.

De sinds begin 2025 ingezamelde fondsen hebben namelijk al het totaal van de twee voorgaande jaren overschreden, met meer dan 10 miljard dollar op de teller, ook al “lijkt het aantal overeenkomsten niet hoger te zullen uitvallen dan in voorgaande jaren”.

En terecht, want de 4,6 miljard dollar die in het derde kwartaal werd geregistreerd, is nu al het beste resultaat sinds het derde kwartaal van 2022, net voor de dramatische ineenstorting van het cryptocurrency-handelsplatform FTX.

In het derde kwartaal investeerden durfkapitaalbedrijven 4,65 miljard dollar (+290 % op maandbasis) in startups en particuliere bedrijven die zich richten op crypto en blockchain, verdeeld over 415 transacties (+9 % op maandbasis).

Investeringen nu losgekoppeld van de prestaties van Bitcoin

In het derde kwartaal waren zeven transacties goed voor de helft van alle middelen die durfkapitaalbedrijven in crypto- en blockchainbedrijven hebben geïnvesteerd, met: Revolut (1 miljard dollar), Kraken (500 miljoen dollar), Erebor (250 miljoen dollar), Trésor (146 miljoen dollar), Fnality (135 miljoen dollar), Mesh Connect (130 miljoen dollar) en ZeroHash (104 miljoen dollar).

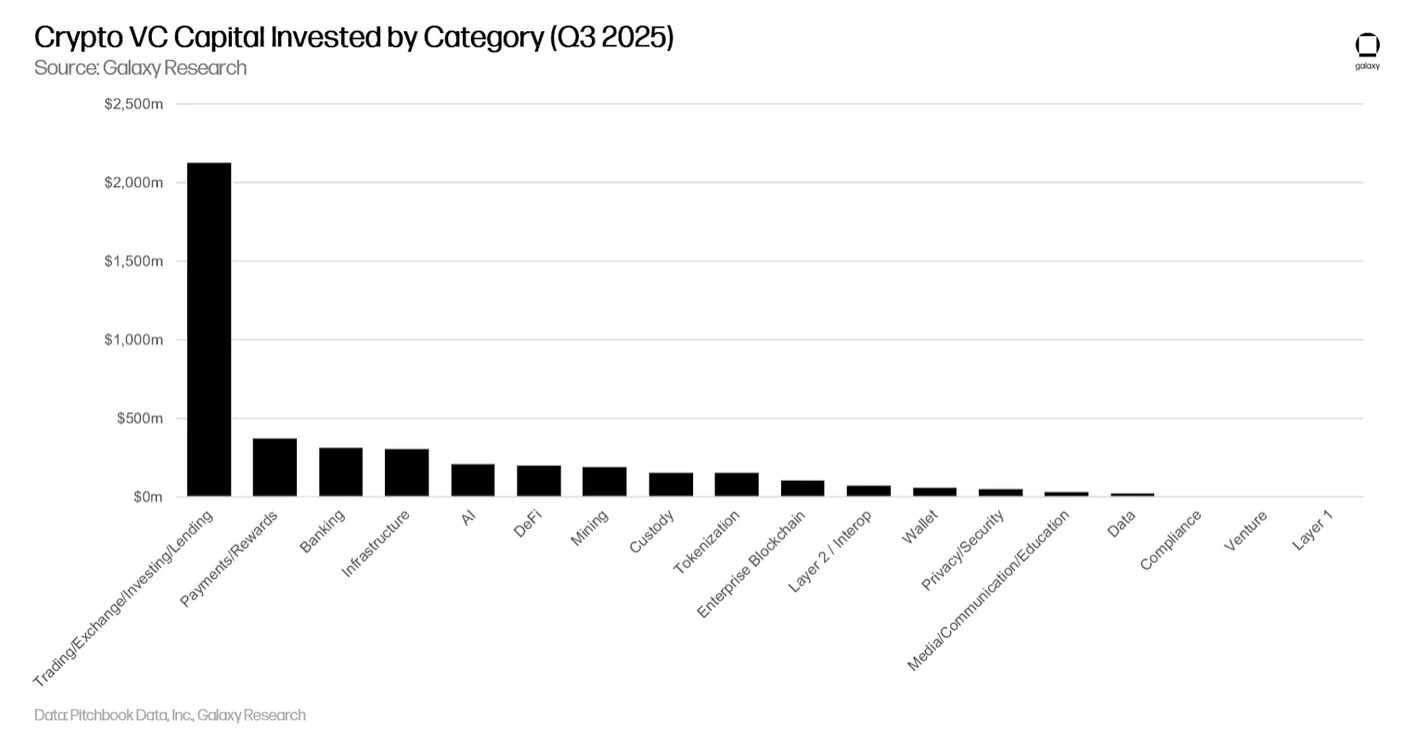

Van het geïnvesteerde kapitaal ging 57% naar reeds gevestigde bedrijven, terwijl 43% naar jongere structuren ging. De meest populaire sectoren? Op de eerste plaats staat de categorie Trading/Exchange/Investing/Lending, terwijl Payments/Rewards en Banking een aanzienlijke stijging laten zien.

Wat pre-seed deals betreft – zoals in het geval van het Monad-project waarvan de ICO net heeft plaatsgevonden – is het aantal stabiel gebleven van maand tot maand “en blijft het solide in vergelijking met vorige cycli”. Dit gegeven wordt beschouwd als “een manier om de robuustheid van de ondernemersactiviteit te beoordelen”, terwijl transacties gericht op reeds gevestigde bedrijven “de toenemende volwassenheid van de markt als geheel weerspiegelen”.

In tegenstelling tot eerdere bullmarkten is het kapitaal dat in crypto-startups wordt geïnvesteerd niet langer direct gekoppeld aan de koers van de bitcoin. De BTC is sinds januari 2023 namelijk aanzienlijk gestegen, terwijl de durfkapitaalactiviteit moeite had om gelijke tred te houden, met name door de toegenomen concurrentie van ETF’s en Digital Asset Treasuries (DAT’s).

Zeer (te?) gunstige investeringscontracten

Desondanks blijft de sterke aanwezigheid van durfkapitaalbedrijven in de cryptovalutasector soms controversieel, met name als het gaat om de verdeling van tokens die aan bepaalde projecten zijn gekoppeld, of de gunstige voorwaarden waarvan zij profiteren.

Kijk maar naar het geval van het Berachain-project, dat in opspraak is geraakt na de onthulling van zijn overeenkomst met de investeringsmaatschappij Nova Digital. De reden: een terugbetalingsrecht op zijn investering van 25 miljoen dollar, waardoor hij zijn volledige inleg zou kunnen terugkrijgen als de prijs van de BERA-token zou dalen.

Tegelijkertijd heeft de durfkapitaalonderneming Mercury Fund het Plasma-project voor de rechter gedaagd naar aanleiding van een fout – die blijkbaar iets te laat werd gecorrigeerd – in de formulering van de warrantprocedure in verband met de distributie van de XPL-token. Een winstderving van 278,5 miljoen eenheden, wat een klein verschil maakt.