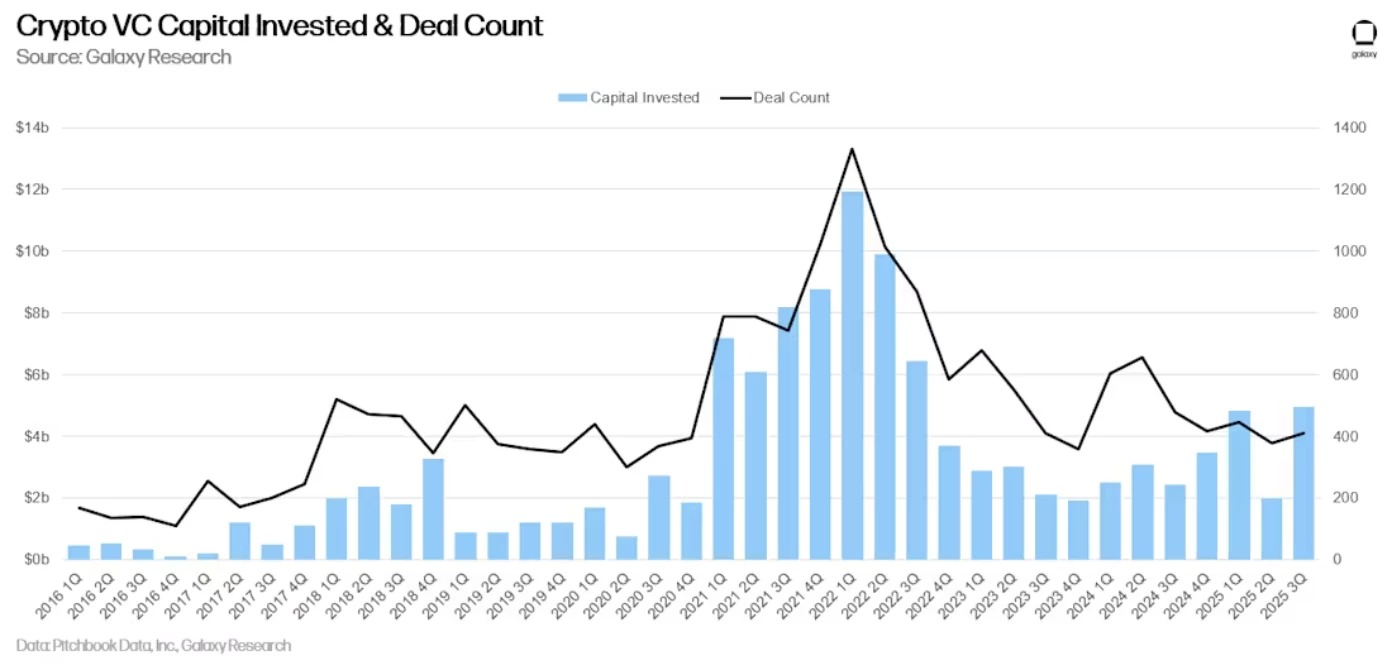

あるセクターの魅力はさまざまな方法で測定できますが、そのひとつがベンチャーキャピタルによる投資額の測定です。そして、46億ドルという金額は、2021年/2022年の前例のない成功以来、前人未到の記録となっています。

ベンチャーキャピタルが第3四半期に復活

暗号通貨セクターの発展には、最も革新的な分野を支援する最前線に立つベンチャーキャピタル(VC)による多額の投資が伴います。しかし、2021/2022年の熱狂は、このエコシステムに対するより慎重な姿勢へと変化したことを認識しておく必要があります。

この現実は、暗号通貨会社Galaxy Digitalの分析部門が最近発表した報告書で調査されており、この四半期におけるベンチャーキャピタルの活動は「全体的に活発かつ健全」であると報告されています。

実際、2025 年の年初から集められた資金は、すでに過去 2 年間の合計額を上回り、100 億ドル以上に達している。ただし、「契約件数は、過去数年を上回る見込みはない」とされている。

その理由は、第3四半期に記録された46億ドルが、仮想通貨取引所FTXの劇的な崩壊直前の2022年第3四半期以来の最高結果となっているためです。

第3四半期、ベンチャーキャピタルは、暗号通貨とブロックチェーンに焦点を当てたスタートアップおよび非公開企業に対して、415件の取引(前月比9%増)で46億5000万ドル(前月比290%増)を投資しました。

ビットコインのパフォーマンスとはもはや無関係な投資

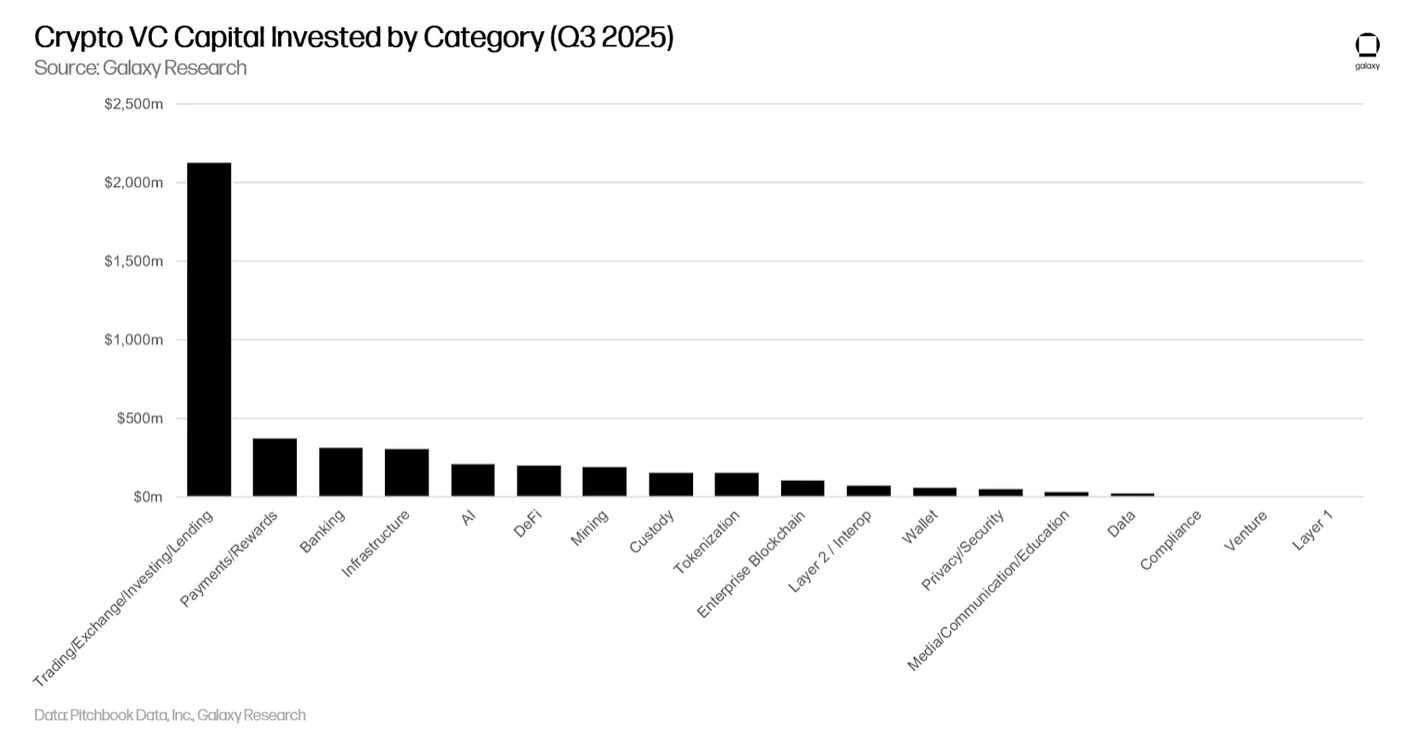

第3四半期には、ベンチャーキャピタルが暗号通貨およびブロックチェーン関連企業に投資した資金の半分を、7件の取引が独占しました。その内訳は、Revolut(10億ドル)、Kraken(5億ドル)、 Erebor(2億5000万ドル)、Trésor(1億4600万ドル)、Fnality(1億3500万ドル)、Mesh Connect(1億3000万ドル)、ZeroHash(1億400万ドル)でした。

投資資本の配分としては、すでに事業を展開している企業が 57% を占め、43% はより新しい組織が占めています。優先分野は?第 1 位は「取引/交換/投資/貸付」カテゴリーで、「決済/報酬」および「銀行業務」も大幅な伸びを記録しています。

プレシード(pre-seed)の取引については、ICO が実施されたばかりの Monad プロジェクトの場合のように、その数は前月から横ばいで、「これまでのサイクルと比較して堅調な状態を維持している」とのことです。このデータは「起業活動の堅調さを評価する手段」として考慮される一方、すでに確立された企業を対象とした取引は「市場全体の成熟度の高まりを反映している」とみなされている。

これまでの好況サイクルとは異なり、暗号通貨スタートアップへの投資額は、もはやビットコインの価格と直接相関関係にはありません。実際、BTC は「2023年1月以来大幅に上昇しているのに対し、ベンチャーキャピタルの活動は、特に ETF やデジタル資産トレジャリー(DAT)との競争の激化により、そのペースに追いつくのに苦労している」のです。

非常に(過度に?)有利な投資契約

それにもかかわらず、暗号通貨セクターにおけるベンチャーキャピタル企業の強い存在感は、特定のプロジェクトに関連するトークンの分配や、彼らが享受する有利な条件などに関して、時に論争の的となることがあります。

その一例が、投資会社Nova Digitalとの契約が明らかになって物議を醸しているBerachainプロジェクトだ。問題となっているのは、2500万ドルの投資額について、BERAトークンの価格が下落した場合に全額を回収できる償還権が設定されていたことだ。

一方、ベンチャーキャピタルのマーキュリー・ファンドは、XPLトークンの配布に関連するワラント手続きの文書作成における誤り(明らかに修正が遅すぎた)を受けて、プラズマプロジェクトを裁判所に提訴した。2億7850万単位の収益損失は、小さな差ではない。