Хотя предоставление ликвидности обычно рассматривается как достойная инвестиционная стратегия, исследование показывает, что поставщикам LP Uniswap V3 было бы лучше держаться.

Fintec консультационная фирма Topaze Blue совместно с Bancor недавно опубликовала отчет о непостоянных потерях (IL) на Uniswap V3. Они обнаружили, что 49,5% поставщиков ликвидности понесли отрицательные доходы из-за IL.

В отчете говорится, что в течение анализируемого периода поставщикам ликвидности было бы выгоднее просто держать свои токены.

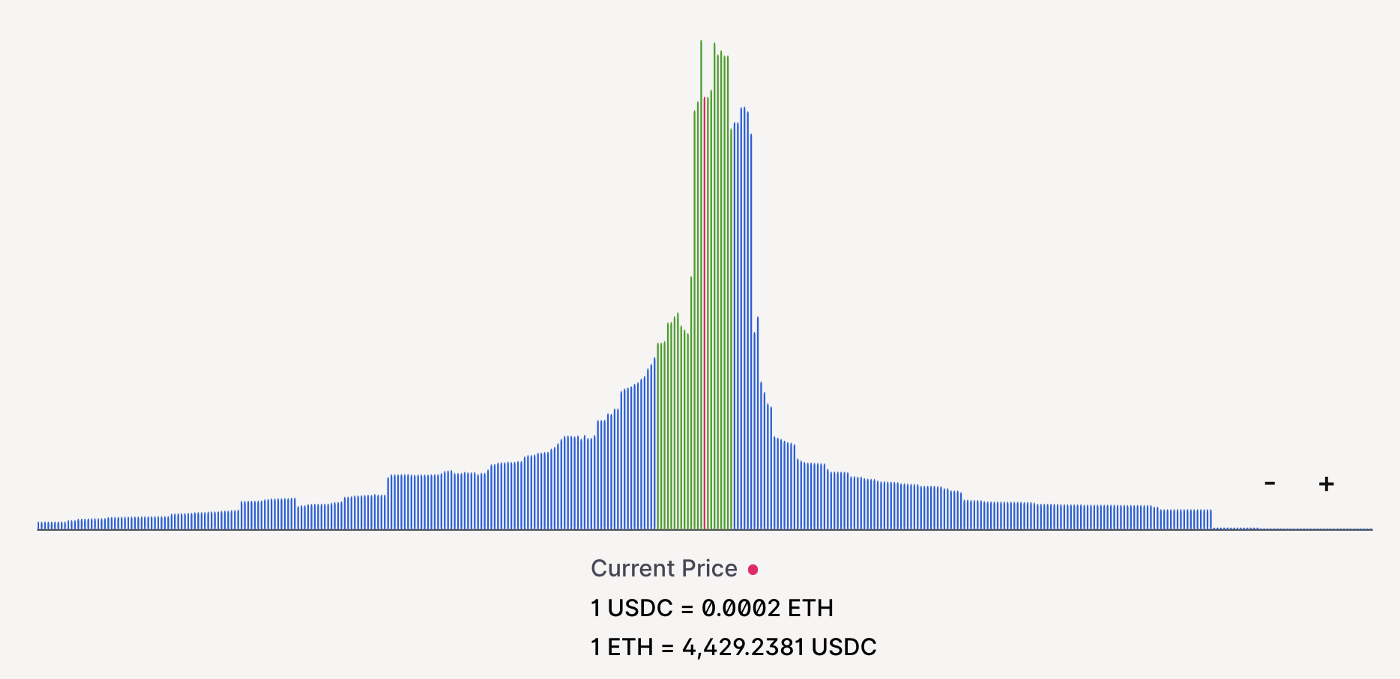

Ликвидность пула ETH-USDC-0,3%. Зеленые столбики показывают 7-дневное ожидаемое движение, рассчитанное с использованием измерений подразумеваемой волатильности на цепочке.

Что такое непостоянный убыток?

Uniswap — это децентрализованный финансовый протокол для обмена криптовалют. Протокол выполняет эту функцию в качестве автоматического маркет-мейкера (АММ). Это относится к смарт-контрактам, развернутым на блокчейне, использующим математические формулы для определения цены активов.

Это вместо метода книги заявок, используемого традиционными централизованными биржами, которые полагаются на алгоритм ценообразования для облегчения процесса покупки и продажи.

АММ работают аналогично методу книги заявок, поскольку существуют торговые пары, например, ETH/MATIC. Но главное отличие заключается в том, что при использовании AMM вам не нужен контрагент (другой трейдер) на другой стороне для совершения сделки. Вместо этого взаимодействие происходит со смарт-контрактом, который «создает» рынок.

Для этого AMM используют пулы ликвидности, которые представляют собой краудсорсинговые пулы токенов, заблокированных в смарт-контракте. Инвесторы добавляют свои токены в пулы ликвидности в поисках прибыли.

IL происходит, когда инвестор добавляет ликвидность в пул ликвидности и цена внесенного актива изменяется по сравнению с ценой на момент внесения. Чем значительнее разница, тем больше IL.

Однако в пул ликвидности добавляются торговые комиссии, которые в некоторых случаях могут компенсировать IL, делая его оправданным. В то же время прибыльность поставщика ликвидности зависит от многих переменных факторов, включая протокол, пул, депонированный актив и текущие рыночные условия, что делает его рискованным предприятием в целом.

Uniswap V3 имеет неотъемлемые риски, связанные с предоставлением ликвидности

Исследование, проведенное Topaze Blue, утверждает, что при предоставлении ликвидности Uniswap V3 существуют неотъемлемые риски.

Их выборка охватывала 17 пулов, что составляет 43% от общей стоимости, зафиксированной в протоколе. Они обнаружили, что общая сумма заработанных комиссионных от $108,5 млрд. объема торгов с 5 мая по 20 сентября была меньше общей суммы IL на $61 млн.

«Общая сумма комиссионных, заработанных с момента создания до даты отсечения, составила $199,3 млн. Мы также обнаружили, что общая сумма IL, понесенная ЛП за этот период, составила $260,1 млн. Это означает, что в совокупности эти ЛП были бы лучше на $60,8 млн, если бы они просто взяли HODLd. «

Анализ показал, что из этих 17 пулов у 80% ИЛ превышали заработанные комиссионные. И только пулы WBTC/USDC, AXS/WETH и FTM/WETH показали чистую положительную доходность.

В отчете делается вывод, что пользователи, решившие не предоставлять ликвидность, могут рассчитывать на более быстрый рост стоимости своего портфеля по сравнению с инвесторами, активно предоставляющими ликвидность на Uniswap v3.