: какие модели выдержали испытание?")

Снижение объемов торгов и корректировка краткосрочных ставок подвергли испытанию криптокомпании, котирующиеся на бирже. Результаты 4-го квартала 2025 г. показывают влияние текущего цикла на Coinbase, Bullish, Gemini и Robinhood. Circle с USDC следует по иному пути. Что следует запомнить инвесторам?

Поскольку сезон отчетности за 4-й квартал 2025 года подходит к концу, настало время подвести первые итоги. Среди более чем 80 % компаний из индекса S&P 500, опубликовавших отчеты на сегодняшний день, около 75 % превзошли ожидания по выручке, а почти 80 % показали результаты выше прогнозов по прибыли на акцию (EPS).

Сегодня я предлагаю вам обзор результатов компаний, тесно связанных с экосистемой криптовалют, начиная с биржевых платформ.

Coinbase, Bullish и Gemini в полной мере ощущают на себе падение криптовалют

Эти три игрока, как и следовало ожидать, пострадали от коррекции цен на криптовалюты, а также, в меньшей степени, от изменения ставок по краткосрочным кредитам. Когда объемы торгов снижаются и цены корректируются, комиссионные доходы платформ автоматически сокращаются.

Coinbase

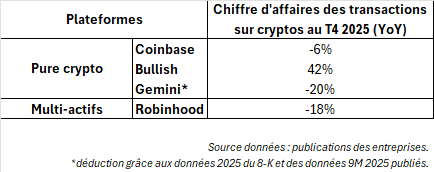

У Coinbase, лидера отрасли, выручка сократилась на 5 % (1,78 млрд долларов) из-за снижения доходов от транзакций на 6 % по сравнению с предыдущим кварталом.

Компания все чаще подчеркивает рост доли сопутствующих видов деятельности, таких как институциональное хранение (custody), стейблкоины и услуги, однако результаты 4-го квартала показывают, что эти направления не полностью декоррелированы с рыночным циклом. Доходы от подписок и услуг также сократились на 3 %, что было вызвано снижением доходности краткосрочных инструментов.

Bullish

Bullish, со своей стороны, стремится изменить свой имидж с платформы спотового рынка, зависимой от спекуляций частных инвесторов, на рыночную инфраструктуру, ориентированную на институциональные потоки. В 4-м квартале компания зафиксировала 64,3 млрд долларов «digital asset sales» (валового объема торгов криптоактивами) — высокий показатель, но малоинформативный с точки зрения реальной рентабельности.

Настоящим показателем является «скорректированная выручка» в размере 92,5 млн долларов по сравнению с 76,5 млн в 3-м квартале, которая значительно выросла, несмотря на падение криптовалют, благодаря успешному запуску опционов на криптовалюты.

Руководство теперь делает акцент на производных инструментах: объем торгов опционами за квартал превысил 9 млрд долларов, а открытый интерес на 31 января достиг 4 млрд долларов. Позиционирование становится более изощренным, но по-прежнему зависит от общей динамики рынка.

Gemini

Gemini демонстрирует совершенно иной профиль, вероятно, более спекулятивный в краткосрочной перспективе. Ее (предварительные) результаты за 4-й квартал свидетельствуют о том, что компания находится в процессе перехода. Деятельность растет: количество активных пользователей в месяц увеличилось на 17 % (около 600 000), а ожидаемая выручка за финансовый год составляет от 165 до 175 миллионов долларов, причем в большей степени она обеспечивается доходами от услуг (в частности, от кредитной карты), чем комиссиями с транзакций.

Тем не менее, операционные расходы значительно превышают доходы, достигая 520–530 млн долларов, при этом чистый убыток составляет около 600 млн долларов, а скорректированный показатель EBITDA по-прежнему остается отрицательным и составляет около -260 млн долларов. К этому добавляется одновременный уход операционного директора (COO), финансового директора (CFO) и юридического директора, в результате чего ответственность за управление компанией сосредоточивается в руках Кэмерона Уинклвосса.

Таким образом, Gemini становится скорее объектом реструктуризации, чем индикатором цен на криптовалюты. Если будут представлены убедительные меры по сокращению затрат или четкое перепозиционирование, то рост акций может оказаться значительным, однако риск невыполнения планов остается высоким.

Robinhood демонстрирует лучшие результаты благодаря более диверсифицированной модели бизнеса

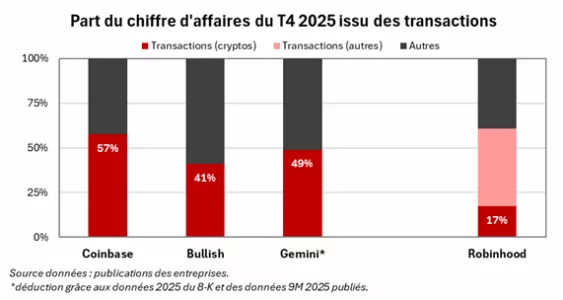

Брокерская компания и финтех-платформа с широким спектром активов Robinhood также пострадала от падения криптовалют, однако демонстрирует большую устойчивость по сравнению с «чисто криптовалютными» платформами благодаря более продвинутой диверсификации. Его выручка осталась практически неизменной по сравнению с предыдущим кварталом и составила 1,28 млрд долларов (+27% в годовом исчислении), в то время как комиссионные доходы от криптовалют сократились на 18% (221 млн долларов).

Транзакции на других рынках (+20 % по сравнению с предыдущим кварталом) более чем компенсировали снижение комиссионных от криптовалют и сокращение доходов от ликвидности клиентов (-10 %).

Во время телефонной конференции руководство уделило больше внимания росту объема активов клиентов, чем объемам криптовалютных операций, что свидетельствует о постепенном переходе к модели, ориентированной на монетизацию баланса, по примеру Interactive Brokers.

Circle извлекает выгоду из резкого роста количества USDC в обращении

Circle кардинально отличается от других упомянутых компаний, поскольку является воплощением демократизации стейблкоинов. В то время как Coinbase или Robinhood получают доход в основном за счет торговых операций инвесторов, Circle извлекает основную часть своих доходов из процентов, начисляемых на резервы, обеспечивающие USDC (ее стейблкоин, привязанный к доллару).

Конкретно говоря, чем больше USDC в обращении и чем выше краткосрочные процентные ставки, тем больше растут доходы Circle. В четвертом квартале этот механизм сработал в полную силу, поскольку группа сообщила о росте выручки на 4% (до 770 млн долларов), из которых 733 млн пришлось на проценты по резервам.

Этот рост объясняется увеличением объема USDC в обращении, который достиг примерно 75 млрд долларов (+72 % за год), что в значительной степени компенсировало снижение ставки доходности (-69 базисных пунктов) вслед за снижением ставок ФРС.

Как только рост объема USDC в обращении приблизится к 0%, динамика краткосрочных ставок станет основным фактором, определяющим прибыль Circle, если компания не будет и дальше диверсифицировать свою деятельность.