Stablecoins sustentam o mercado DeFi, e o crash Terra-Luna mudou a paisagem, com uma nova oportunidade para alguns protocolos.

Após o 3o maior estábulo, TerraUSD (UST) abalou todo o mercado de estábulos após o seu colapso a 9 de Maio. Em vez de finalmente encontrar uma solução para os estábulos algorítmicos, como milhares de pessoas pensavam, foi a zero quase da noite para o dia.

O UST falhou devido a uma súbita e maciça venda à medida que se despenhava, causando uma quantidade excessiva de Terra (LUNA) a ser cunhada. Apesar da sua oferta em rápida expansão, a LUNA falhou em reancorar o UST para $1 enquanto o seu valor descia.

O limite de mercado da UST ultrapassou o Binance USD (BUSD) em Abril, o que significa que só ficou atrás do Tether (USDT) e da Moeda USD (USDC). No entanto, o colapso chegou tão rapidamente que já era tarde demais para muitos investidores, que chegaram mesmo a descontar com prejuízo.

O evento criou a maior crise de confiança na DeFi. As Moedas Estáveis já não são estáveis.

Mas as crises trazem a sua própria oportunidade. Como é que o mercado de moedas estáveis mudou após a UST?

As pessoas estão nervosas com o Tether e o aquecimento a USD Moeda

USDT e USDC representam quase 80% do total do mercado de moedas estáveis.

Para cada USDT emitido, a conta bancária de Tether é depositada com financiamento em USD numa base de 1:1. O USDC é semelhante ao USDT e é emitido pela Circle.

USDT é, de longe, o projecto mais controverso entre os dois. Em Outubro de 2021, obteve uma cobertura significativa na imprensa pela sua alegada falta de transparência e repetidas penalizações dos reguladores americanos por mentir ao público.

Quando a UST caiu, as pessoas pensaram imediatamente no USDT, e o seu limite de mercado caiu mais de 10 mil milhões de dólares para 72,5 mil milhões de dólares ao longo de meio mês.

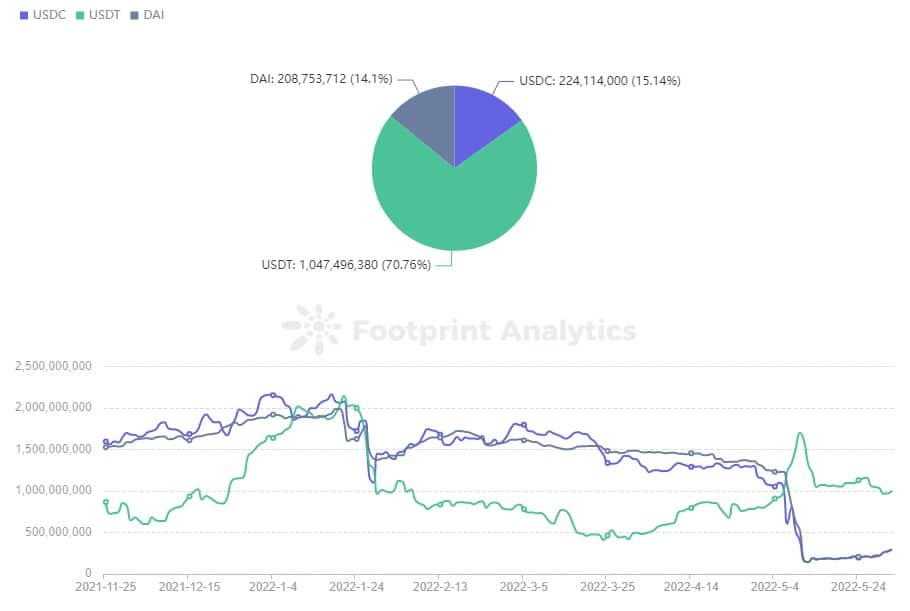

Curve’s 3pool, o seu maior pool (composto de DAI, USDC, e USDT) reflecte o sentimento do mercado em torno destes estábulos principais.

USDT tinha anteriormente permanecido a 20-30% do pool. No entanto, com o colapso da Terra Luna, os utilizadores começaram a atirar o seu USDT para a piscina e a trocar por USDC e DAI. Esta venda frenética levou a um pico de USDT de 83%.

Footprint Analytics – Curve 3pool in Ethereum

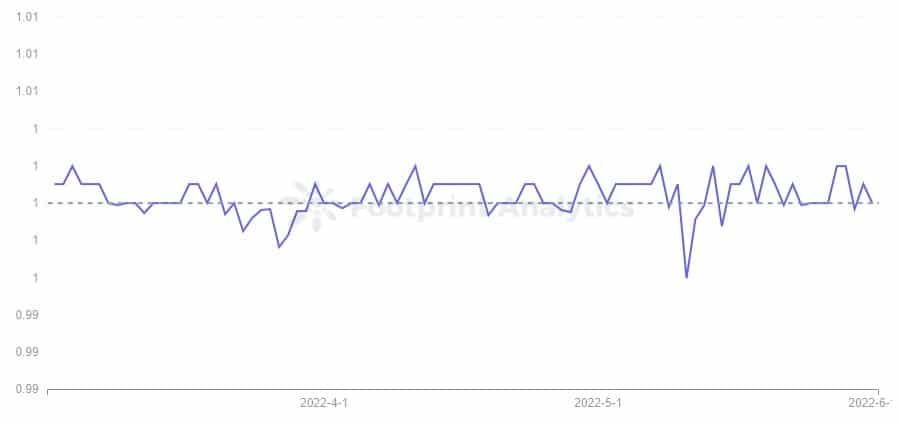

B Antes do colapso, o preço do USDT tendia a pairar acima de $1, mas o evento levou-o a um mínimo de quase três meses de $0,996. Paolo Ardoino, CTO da Tether, anunciou no Twitter que resgatou $7 mil milhões para o ajudar a recuperar a sua âncora de dólar, e estava confiante de que poderia continuar a fazê-lo se o mercado quisesse.

Footprint Analytics – USDT Price Trend

A mudança restabeleceu alguma confiança e a percentagem de USDT dos 3pool caiu para 61% em 5 de Junho.

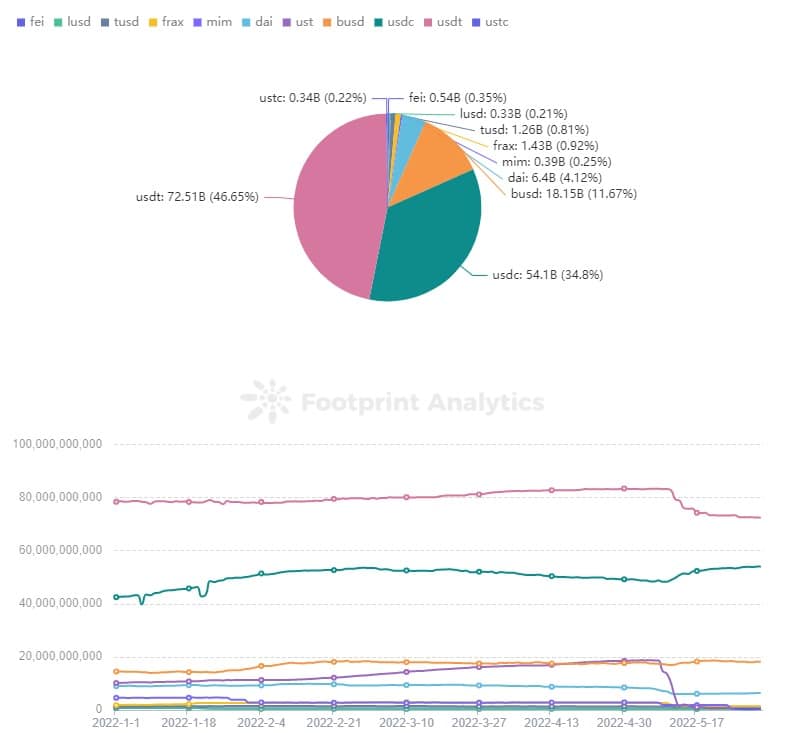

O limite de mercado do USDT caiu em 10 mil milhões de dólares, mas a sua quota no mercado total de moedas estáveis não diminuiu.

Isto leva à questão de para onde fugiu a quota de mercado da UST.

segundo a Footprint Analytics, USDC tem sido o maior beneficiário, com o seu limite de mercado a subir de $48,3 mil milhões para $54,1 mil milhões e a sua quota de mercado de 27% para 34%.

Footprint Analytics – Market Cap of Stablecoin

DAI encontra a sua base enquanto o Magic Internet Money tropeça

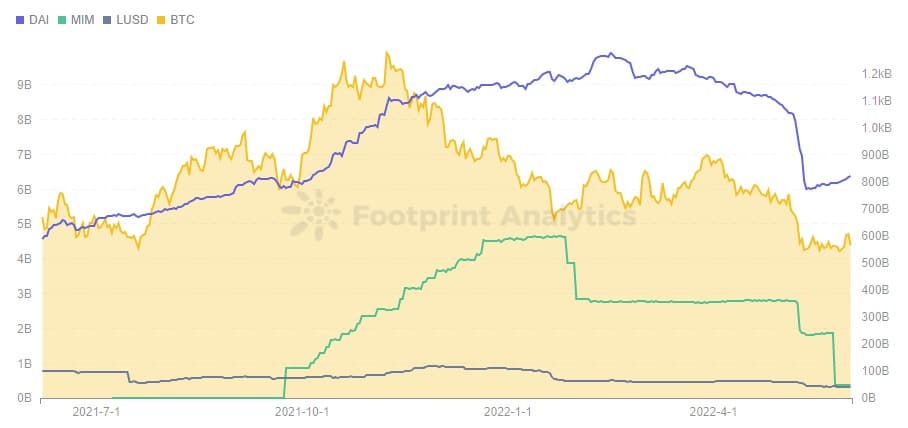

Overcolateralizadas as moedas estáveis, lideradas por Dai (DAI), Magic Internet Money (MIM), e Liquidez (LUSD) são cunhadas através do depósito de moedas não estáveis que excedam a proporção 1:1 no protocolo como garantia.

Estas moedas sobrecolateralizadas foram afectadas pela queda do UST, mas indirectamente. O respectivo limite de mercado do DAI e do MIM caiu 2 mil milhões de dólares, mas esta tendência decrescente começou a 6 de Maio, antes da queda do UST.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI é maioritariamente colateralizado por Bitcoin (BTC) e Ethereum (ETH), enquanto o MIM é colateralizado por activos que vencem juros como yvDAI. Quando a maioria dos preços da moeda criptográfica cai rapidamente, as moedas estáveis sobrecolateralizadas que utilizam como garantia também diminuem.

A recente queda no BTC, que tem vindo a afectar o preço das moedas criptográficas, está de novo relacionada com o mercado dos EUA. A Reserva Federal tomou medidas para aumentar as taxas de juro a fim de evitar a inflação, o que provocou também uma queda das acções dos EUA. Uma clara tendência descendente também pode ser vista no índice Nasdaq 100.

Os dados da Footprint Analytics mostram que o preço do BTC não estava em grande parte relacionado com o Índice Nasdaq 100 até Julho de 2021, mas a correlação entre os dois tem crescido mais forte desde então. Embora os utilizadores tenham em tempos entrado em parte na moeda criptográfica para cobrir os seus riscos, a moeda criptográfica parece agora uma versão altamente alavancada do mercado de acções.

Footprint Analytics – BTC Token Price vs Nasdaq 100

O mergulho do UST deu certamente mais um golpe nos estábulos sobrecolateralizados, pois o fundador da Terra Do Know comprou uma grande quantidade de BTC como margem para o UST, colocando mais pressão para baixo no mercado e fazendo com que mais pessoas vendessem BTC com medo. O fracasso do plano da Do Know para salvar a UST também enviou o preço do BTC para um mínimo de quase 1 ano, afectando ainda mais a liquidação dos estábulos sobrecolateralizados.

No entanto, o DAI é cunhado não só através de garantias como ETH e BTC, mas também através de um grande número de emissões de moedas estáveis, como USDC e USDP. Portanto, o DAI conseguiu controlar o impacto dentro de uma gama limitada. Em contraste, a situação do MIM não é muito boa, após o limite de mercado ter caído 2 mil milhões de dólares em Janeiro, caiu mais 2 mil milhões de dólares em Maio.

Algorithmic Stablecoin Market

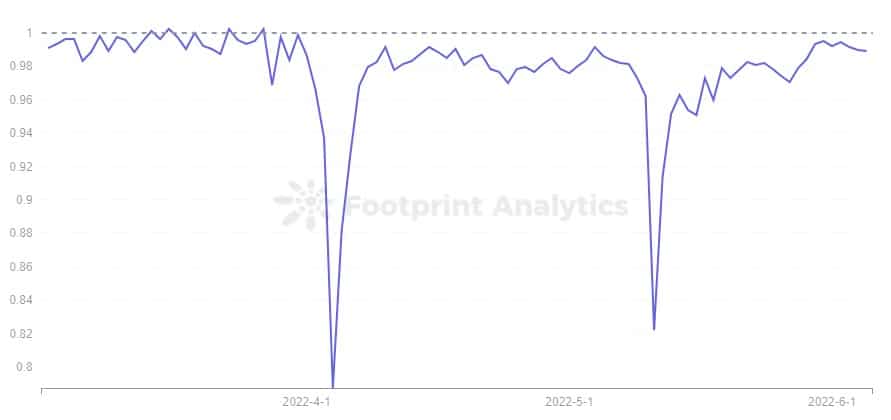

A desancoragem da UST abalou a confiança recém-construída nas moedas estáveis algorítmicas, e o preço de USDN, que tem um mecanismo semelhante na cadeia Waves, também desancorou instantaneamente para $0,8 em 11 de Maio, antes de recuar gradualmente.

Contudo, a partir de 5 de Junho, o preço ainda não estava completamente ancorado em $0,989. Como se viu pela Footprint Analytics, esta não é a primeira vez que USDN foi tão mal ancorada.

Footprint Analytics – USDN Price Trend

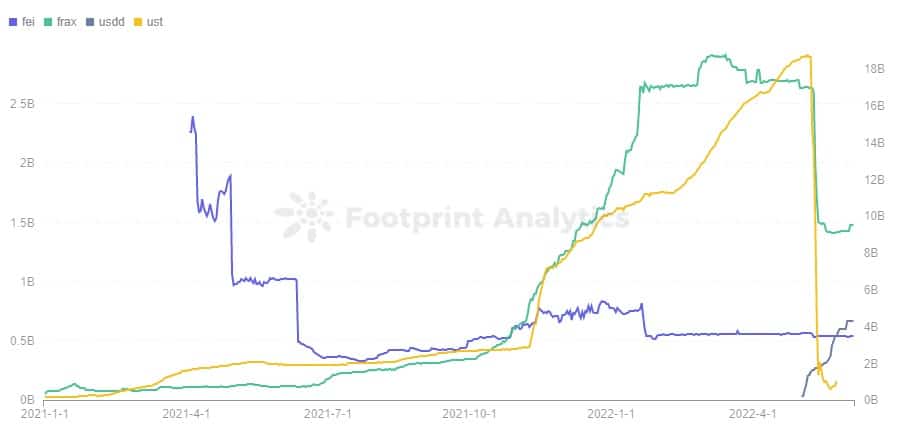

FRAX, que igualou a UST em limite de mercado até 9 de Maio, também despencou $1 bilião de dólares. Uma vez que FRAX requer tanto USDC como FXS para ser cunhado, com USDC como parte colateral e FXS como parte algorítmica, FTAX é relativamente mais estável do que uma moeda totalmente algorítmica estável. Embora o preço do FXS também tenha caído, o FRAX recuperou após o seu limite de mercado ter caído para $1,4 mil milhões.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, que permite aos utilizadores cunhar moedas estáveis com $1 em activos, está actualmente colateralizado em 168% e cerca de 70% dos activos do protocolo são ETH. O limite de mercado da FEI não é grande, a 500 milhões de dólares, e não foi muito afectado.

O que é notável é que enquanto a maioria das moedas estáveis caíram no limite de mercado, USDD, uma moeda estável emitida pela Tron, ultrapassou o limite de mercado da FEI em $670 milhões a partir de 5 de Junho, fazendo da Tron a terceira maior cadeia TVL a seguir ao Ethereum e ao BSC.

Como se pode ver pelo sucesso da UST, os utilizadores escolhem as moedas estáveis dependendo da segurança e rentabilidade. Pode dizer-se que o USDD é optimizado no UST, mas a emissão, queima e actividades do mercado primário do USDD são geridas pela TRON DAO Reserve, e os utilizadores comuns só podem negociar USDD no mercado secundário. Por conseguinte, a estabilidade do USDD está principalmente relacionada com a Reserva TRON DAO e a sua lista branca aprovada, e não tem muito a ver com o algoritmo.

Isto desloca o nível de confiança dos utilizadores do algoritmo para TRON DAO Reserve. USDD também tem uma taxa de juro rígida de 30%, que é extremamente atractiva para os utilizadores.

Sumário

Embora o mercado de moedas estáveis tenha sofrido um grande golpe quando a UST entrou em colapso, há também uma nova oportunidade para alguns protocolos como USDC e USDD.

No caso das moedas estáveis sobrecolateralizadas, o DAI continua a ser o primeiro, e a distância com o outrora proeminente MIM tem aumentado.

As ansiedades acerca do USDT continuam, mas até agora tem resistido à tempestade.