De markt voor crypto-derivaten is de afgelopen jaren zo groot geworden dat hij kan worden gebruikt als indicator voor toekomstige prijsbewegingen. Bitcoin-opties hebben de crypto-industrie veroverd en zijn snel veranderd in volwassen producten waarvan de bewegingen de macht hebben om de rest van de markt te beïnvloeden.

Net als in de traditionele financiële markt geven Bitcoin-opties hun houders het recht, maar niet de verplichting, om BTC te kopen tegen een vooraf vastgestelde prijs op de vervaldatum van het contract. Opties worden meestal geprijsd met behulp van een metriek die impliciete volatiliteit (IV) heet, die de marktvisie weergeeft op de waarschijnlijkheid van veranderingen in de prijs van een bepaald effect.

Impliciete volatiliteit (IV) wordt vaak gebruikt door beleggers om de toekomstige volatiliteit van de prijs van een effect in te schatten. Maar hoewel IV de prijsschommelingen kan voorspellen, kan het niet voorspellen in welke richting de prijs zal gaan. Een hoge impliciete volatiliteit betekent dat de kans op een grote prijsschommeling groot is, terwijl een lage IV betekent dat de prijs van de onderliggende waarde hoogstwaarschijnlijk niet zal veranderen.

Als zodanig wordt IV beschouwd als een goede indicatie van het marktrisico.

Een blik op de impliciete volatiliteit voor Bitcoin laat zien dat de markt weinig risico ziet in BTC.

De impliciete volatiliteit van Bitcoin staat momenteel op het laagste punt in twee jaar. De scherpe daling van de IV volgt historisch gezien op agressieve pieken veroorzaakt door black swan gebeurtenissen – pieken werden gezien tijdens de Defi Zomer van 2021, de Terra instorting in juni 2022, en de FTX ondergang in november 2022.

De daling van de impliciete volatiliteit eind 2022 toont echter aan dat de derivatenmarkt in de nabije toekomst geen grote prijsbewegingen ziet.

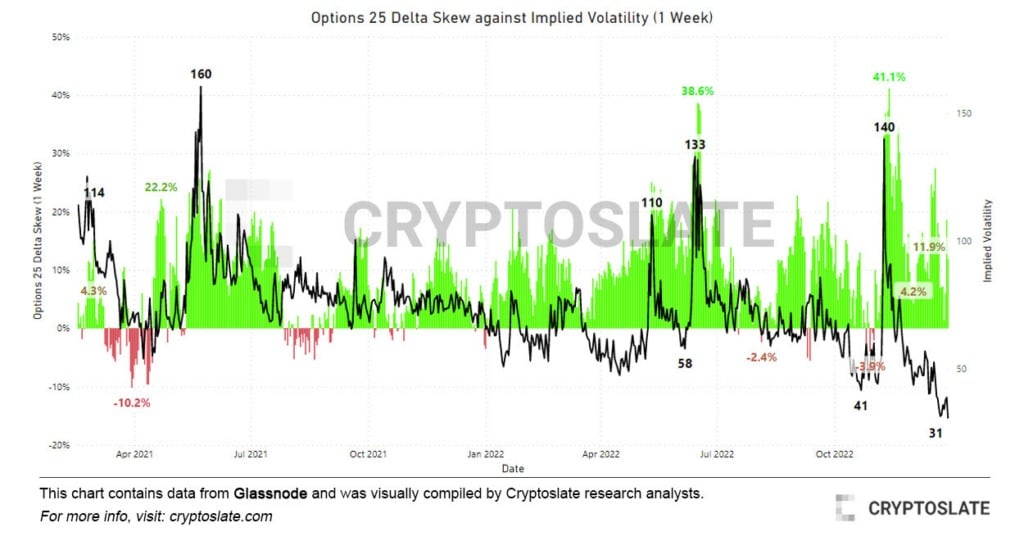

Grafiek met de opties 25 delta skew tegen implied volatility (IV)

Vergelijking van de impliciete volatiliteit van Bitcoin met de 25 delta skew van opties bevestigt dit verder.

Toegepast op optiecontracten meet skew de impliciete volatiliteit tussen verschillende uitoefenprijzen met dezelfde expiratie. Simpel gezegd geeft het de verhouding weer tussen put- en callopties. Delta is een maatstaf voor de verandering in de prijs van een optie als gevolg van een verandering in het onderliggende effect.

De 25-delta skew kijkt naar puts met een delta van -25% en calls met een delta van 25%, gesaldeerd om tot een gegevenspunt te komen. Een 25-delta put skew van -25% betekent dat de putoptie 25% minder kost dan de spotprijs van de onderliggende waarde, en omgekeerd.

De metriek meet in wezen hoe gevoelig de prijs van een optie is voor veranderingen in de spotprijs van Bitcoin. Uit door CryptoSlate geanalyseerde gegevens blijkt dat de premie voor putopties is gedaald na de extreme niveaus van november en juni. Pieken in de 25 delta skew zijn meestal een goede graadmeter voor bear markets, omdat ze correleren met extreme vlagen van prijsvolatiliteit.

December zorgde voor een scherpe daling van de 25-delta skew, die in de eerste dagen van 2023 weer licht toenam. Net als de daling van de impliciete volatiliteit wijst dit op een veel rustiger markt in de komende dagen en weken.