Rynek instrumentów pochodnych na kryptowaluty urósł tak duży w ciągu ostatnich kilku lat, że może być używany jako wskaźnik przyszłych ruchów cenowych. Opcje na Bitcoina zawładnęły branżą kryptowalutową i szybko przekształciły się w dojrzałe produkty, których ruchy mają moc kołysania reszty rynku.

Podobnie jak na tradycyjnym rynku finansowym, opcje Bitcoin przyznają swoim posiadaczom prawo, ale nie obowiązek, do zakupu BTC po ustalonej cenie w dniu wygaśnięcia kontraktu. Opcje są zwykle wyceniane za pomocą metryki zwanej implikowaną zmiennością (IV), która pokazuje pogląd rynku na prawdopodobieństwo zmian w cenie danego papieru wartościowego.

Zmienność implikowana (IV) jest często wykorzystywana przez inwestorów w celu oszacowania przyszłej zmienności ceny papierów wartościowych. Jednakże, podczas gdy IV może przewidzieć wahania cen, nie może przewidzieć kierunku, w którym pójdzie cena. Wysoka zmienność implikowana oznacza, że istnieje duża szansa na dużą huśtawkę cenową, natomiast niska IV oznacza, że cena instrumentu bazowego najprawdopodobniej się nie zmieni.

W związku z tym IV jest uważany za dobry wskaźnik ryzyka rynkowego.

Patrząc na implikowaną zmienność dla Bitcoina pokazuje, że rynek widzi małe ryzyko w BTC.

Implikowana zmienność Bitcoina znajduje się obecnie na dwuletnim niskim poziomie. Ostry spadek IV historycznie nastąpił po agresywnych skokach spowodowanych wydarzeniami czarnego łabędzia – skoki były widoczne podczas lata Defi 2021, upadku Terra w czerwcu 2022 roku i upadku FTX w listopadzie 2022 roku.

Jednak spadek zmienności implikowanej widoczny pod koniec 2022 r. świadczy o tym, że rynek instrumentów pochodnych nie widzi w najbliższym czasie większych ruchów cenowych.

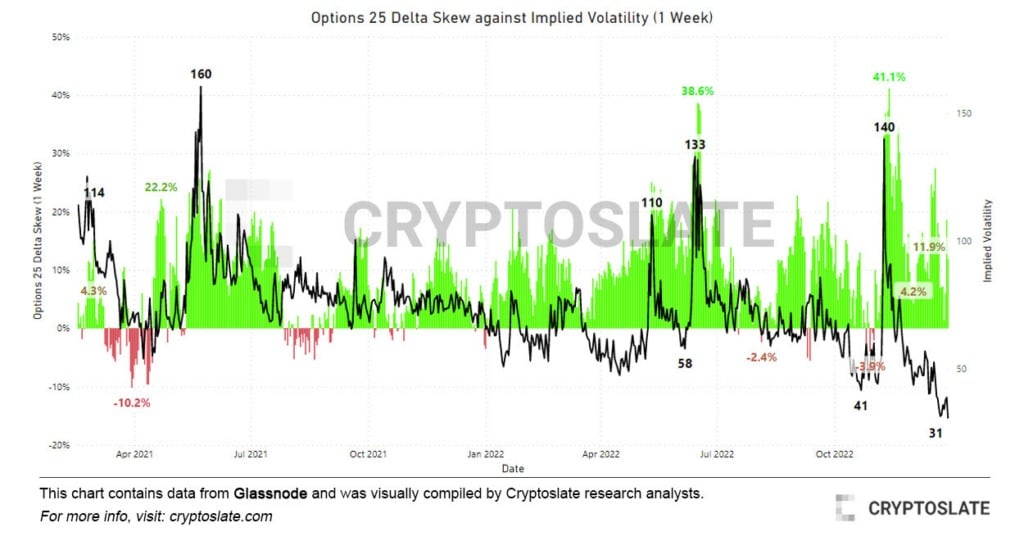

Wykres przedstawiający opcje 25 delta skew na tle zmienności implikowanej (IV)

Porównanie zmienności implikowanej Bitcoina z opcjami 25 delta skew dodatkowo to potwierdza.

W przypadku zastosowania do kontraktów opcyjnych, skew mierzy implikowaną zmienność pomiędzy różnymi cenami wykonania z tym samym terminem wygaśnięcia. Mówiąc prościej, przedstawia stosunek pomiędzy opcjami put i call. Delta jest miarą zmiany w cenie opcji wynikającej ze zmiany bazowego papieru wartościowego.

25 delta skew patrzy na put z deltą -25% i call z deltą 25%, skompensowane, aby dotrzeć do punktu danych. 25-delta put skew z -25% oznacza, że opcja put kosztuje 25% mniej niż cena spot aktywów bazowych, i vice versa.

Metryka zasadniczo mierzy, jak wrażliwa jest cena opcji na zmiany w cenie spot Bitcoina. Dane analizowane przez CryptoSlate pokazują, że premia za opcje put zeszła z ekstremalnych poziomów odnotowanych w listopadzie i czerwcu. Skoki w 25 delta skew są zwykle solidnym wskaźnikiem dla rynków niedźwiedzia, ponieważ korelują z ekstremalnymi wybuchami zmienności cenowej.

Grudzień przyniósł gwałtowny spadek 25-delta skew, który w pierwszych dniach 2023 roku odnotował niewielki wzrost. Podobnie jak spadek zmienności implikowanej, wskazuje to na znacznie spokojniejszy rynek w nadchodzących dniach i tygodniach.