O mercado de derivados criptográficos cresceu tanto nos últimos anos que pode ser usado como um indicador de movimentos de preços futuros. As opções de bitcoin capturaram a indústria criptográfica e transformaram-se rapidamente em produtos maduros cujos movimentos têm o poder de influenciar o resto do mercado.

Tal como no mercado financeiro tradicional, as opções Bitcoin concedem aos seus detentores o direito, mas não a obrigação, de comprar BTC a um preço pré-definido na data de expiração do contrato. As opções são normalmente cotadas utilizando uma métrica chamada volatilidade implícita (IV), que mostra a opinião do mercado sobre a probabilidade de alterações no preço de um determinado título.

A volatilidade implícita (IV) é frequentemente utilizada pelos investidores para estimar a volatilidade futura no preço de um título. Contudo, embora IV possa prever as oscilações de preços, não pode prever a direcção em que o preço irá evoluir. A alta volatilidade implícita significa que há uma grande probabilidade de uma grande oscilação de preços, enquanto que IV baixa significa que o preço do activo subjacente muito provavelmente não irá mudar.

Como tal, IV é considerado um bom indicador do risco de mercado.

Olhando para a volatilidade implícita para Bitcoin mostra que o mercado vê pouco risco no BTC.

A volatilidade implícita do Bitcoin situa-se actualmente a um mínimo de dois anos. A queda acentuada da IV tem seguido historicamente picos agressivos causados por eventos de cisne negro – foram vistos picos durante o Verão Defi 2021, o colapso da Terra em Junho de 2022, e a queda do FTX em Novembro de 2022.

No entanto, a queda da volatilidade implícita verificada no final de 2022 mostra que o mercado de derivados não vê grandes movimentos de preços num futuro próximo.

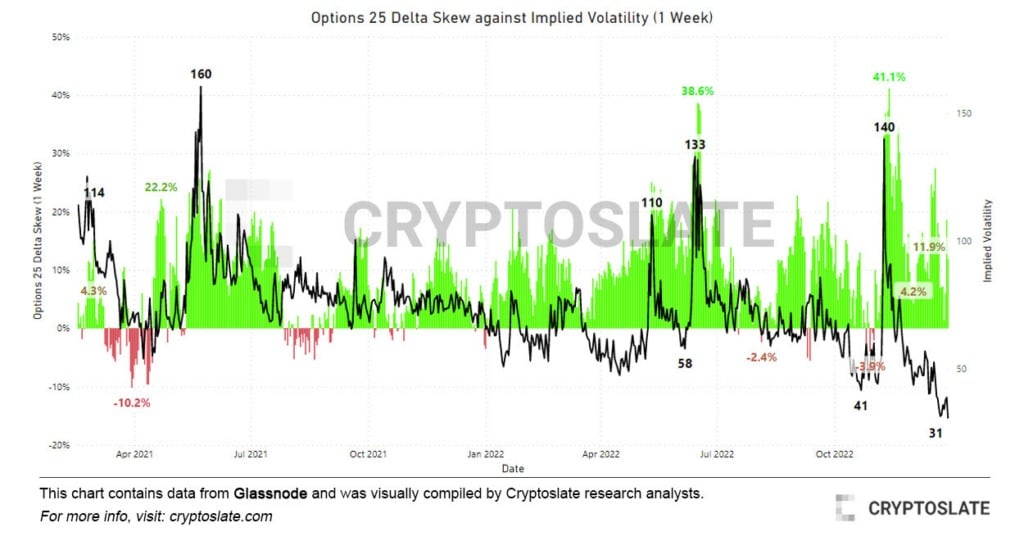

Gráfico mostrando as opções 25 delta oblíqua contra volatilidade implícita (IV)

Comparando a volatilidade implícita da Bitcoin com as opções 25 delta skew confirma ainda mais este facto.

Quando aplicado aos contratos de opções, o enviesado mede a volatilidade implícita entre diferentes preços de greve com a mesma expiração. Put simplesmente, apresenta a relação entre as opções put e call. Delta é uma medida da variação do preço de uma opção resultante de uma alteração do título subjacente.

O enviesado de 25 delta olha para put com um delta de -25% e chamadas com um delta de 25%, compensado para chegar a um ponto de dados. Um enviesado de -25% significa que a opção de venda custa 25% menos do que o preço à vista do activo subjacente, e vice-versa.

A métrica mede essencialmente a sensibilidade do preço de uma opção a alterações no preço à vista do Bitcoin. Dados analisados pelo CryptoSlate mostram que o prémio das opções de venda desceu dos níveis extremos registados em Novembro e Junho. Os espigões na inclinação de 25 delta são normalmente um indicador sólido para os mercados de ursos, uma vez que se correlacionam com as extremas oscilações da volatilidade dos preços.

Dezembro provocou uma queda acentuada no enviesado de 25 deltas, que registou um ligeiro aumento nos primeiros dias de 2023. Tal como a queda na volatilidade implícita, isto indica um mercado muito mais calmo nos próximos dias e semanas.