Le marché des dérivés de crypto a pris une telle ampleur ces dernières années qu’il peut être utilisé comme un indicateur des mouvements de prix futurs. Les options sur le bitcoin se sont emparées de l’industrie cryptographique et se sont rapidement transformées en produits matures dont les mouvements ont le pouvoir d’influencer le reste du marché.

Tout comme sur le marché financier traditionnel, les options Bitcoin accordent à leurs détenteurs le droit, mais pas l’obligation, d’acheter des BTC à un prix prédéfini à la date d’expiration du contrat. Les options sont généralement évaluées à l’aide d’une mesure appelée volatilité implicite (VI), qui montre l’opinion du marché sur la probabilité de changement du prix d’un titre donné.

La volatilité implicite (VI) est souvent utilisée par les investisseurs pour estimer la volatilité future du prix d’un titre. Cependant, si la volatilité implicite peut prédire les fluctuations de prix, elle ne peut pas prédire la direction dans laquelle le prix va évoluer. Une volatilité implicite élevée signifie qu’il y a de fortes chances que le prix varie fortement, tandis qu’une faible VI signifie que le prix de l’actif sous-jacent ne changera probablement pas.

En tant que telle, la VI est considérée comme un bon indicateur du risque de marché.

L’examen de la volatilité implicite du bitcoin montre que le marché voit peu de risque dans le bitcoin.

La volatilité implicite du bitcoin est actuellement à son plus bas niveau depuis deux ans. La forte baisse de la volatilité implicite a historiquement suivi des pics agressifs causés par des événements de type cygne noir – des pics ont été observés pendant l’été 2021 du Defi, l’effondrement de Terra en juin 2022 et la chute de FTX en novembre 2022.

Toutefois, la baisse de la volatilité implicite observée à la fin de l’année 2022 montre que le marché des produits dérivés ne prévoit pas de mouvements de prix majeurs dans un avenir proche.

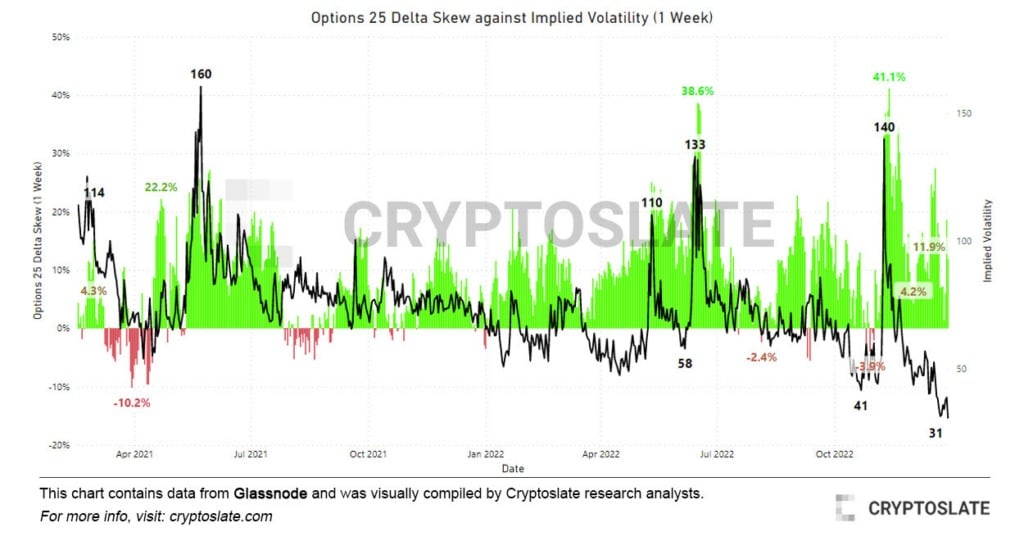

Graphique montrant l’asymétrie du delta des options 25 par rapport à la volatilité implicite (IV)

Comparer la volatilité implicite du bitcoin avec l’asymétrie du delta des options 25 le confirme.

Appliqué aux contrats d’options, le skew mesure la volatilité implicite entre différents prix d’exercice ayant la même échéance. En termes simples, il présente le rapport entre les options de vente et d’achat. Le delta est une mesure de la variation du prix d’une option résultant d’une variation du titre sous-jacent.

Le skew delta 25 examine les options de vente avec un delta de -25% et les options d’achat avec un delta de 25%, compensés pour obtenir un point de données. Un delta 25 de -25 % signifie que l’option de vente coûte 25 % de moins que le prix au comptant de l’actif sous-jacent, et vice versa.

Ce paramètre mesure essentiellement la sensibilité du prix d’une option aux variations du prix au comptant du bitcoin. Les données analysées par CryptoSlate montrent que la prime des options de vente a diminué par rapport aux niveaux extrêmes enregistrés en novembre et en juin. Les pics de l’asymétrie delta 25 sont généralement un indicateur solide des marchés baissiers, car ils sont en corrélation avec des épisodes extrêmes de volatilité des prix.

Le mois de décembre a entraîné une forte baisse du skew delta 25, qui a connu une légère augmentation dans les premiers jours de 2023. Tout comme la baisse de la volatilité implicite, cela indique un marché beaucoup plus calme dans les jours et les semaines à venir.