在过去几年里,加密货币衍生品市场已经发展得非常大,可以作为未来价格走势的指标。比特币期权已经占领了加密货币行业,并迅速变成了成熟的产品,其变动有能力动摇市场的其他部分。

就像在传统金融市场一样,比特币期权授予其持有人在合同到期日以预设价格购买BTC的权利,但不是义务。期权的定价通常使用一种叫做隐含波动率(IV)的指标,它显示了市场对特定证券价格变化的可能性的看法。

隐含波动率(IV)经常被投资者用来估计一个证券价格的未来波动。然而,虽然隐含波动率可以预测价格波动,但它不能预测价格的走向。高隐含波动率意味着价格大幅波动的机会很大,而低隐含波动率意味着相关资产的价格很可能不会改变。

因此,IV被认为是市场风险的一个良好代表。

看一下比特币的隐含波动率显示,市场认为BTC的风险很小。

比特币的隐含波动率目前处于两年来的低点。从历史上看,IV的急剧下降是在黑天鹅事件引起的激进峰值之后–2021年Defi夏季的峰值,2022年6月Terra的崩溃,以及2022年11月FTX的下行,都出现了峰值。

然而,在2022年底看到的隐含波动率的下降表明,衍生品市场认为在不久的将来没有重大的价格变动。

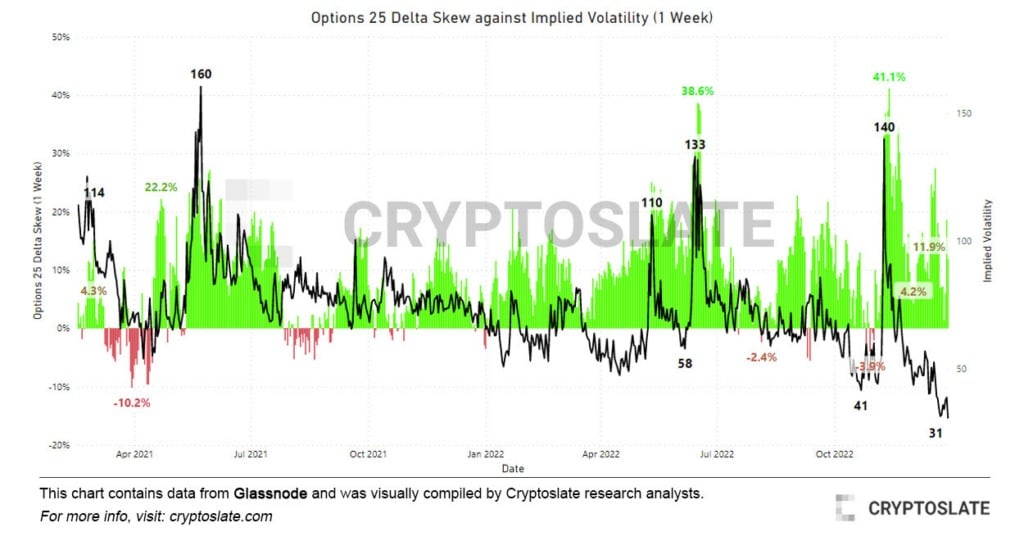

图表显示了期权25 delta skew对隐含波动率(IV)的影响

将比特币的隐含波动率与期权25Delta偏移进行比较,进一步证实了这一点。

当应用于期权合约时,skew衡量了相同到期日的不同行权价格之间的隐含波动率。简单地说,它呈现的是看跌期权和看涨期权之间的比率。Delta是衡量标的证券的变化导致的期权价格变化的指标。

25德尔塔偏移看的是德尔塔为-25%的看跌期权和德尔塔为25%的看涨期权,两者相抵后得出一个数据点。25 delta的看跌偏移为-25%,意味着看跌期权的成本比相关资产的现货价格低25%,反之亦然。

该指标本质上是衡量一个期权的价格对比特币现货价格变化的敏感性。CryptoSlate分析的数据显示,看跌期权的溢价已经从11月和6月的极端水平回落。25 delta skew的峰值通常是衡量熊市的一个可靠标准,因为它们与价格的极端波动性相关。

12月带来了25-delta偏度的急剧下降,在2023年的头几天出现了轻微上升。就像隐含波动率的下降一样,这表明在未来几天和几周内市场将更加平静。