Der Markt für Krypto-Derivate ist in den letzten Jahren so groß geworden, dass er als Indikator für künftige Preisbewegungen verwendet werden kann. Bitcoin-Optionen haben die Krypto-Industrie erobert und sich schnell zu ausgereiften Produkten entwickelt, deren Bewegungen die Macht haben, den Rest des Marktes zu beeinflussen.

Genau wie auf dem traditionellen Finanzmarkt gewähren Bitcoin-Optionen ihren Inhabern das Recht, aber nicht die Verpflichtung, BTC zu einem vorher festgelegten Preis am Verfallstag des Kontrakts zu kaufen. Optionen werden in der Regel anhand einer Kennzahl namens implizite Volatilität (IV) bewertet, die die Einschätzung des Marktes hinsichtlich der Wahrscheinlichkeit von Kursänderungen eines bestimmten Wertpapiers wiedergibt.

Die implizite Volatilität (IV) wird von Anlegern häufig verwendet, um die künftige Volatilität des Kurses eines Wertpapiers einzuschätzen. Die IV kann zwar Kursschwankungen vorhersagen, nicht aber die Richtung, in die sich der Kurs entwickeln wird. Eine hohe implizite Volatilität bedeutet, dass die Wahrscheinlichkeit einer großen Kursschwankung hoch ist, während eine niedrige IV bedeutet, dass sich der Kurs des Basiswerts höchstwahrscheinlich nicht verändern wird.

Daher gilt die IV als ein guter Indikator für das Marktrisiko.

Ein Blick auf die implizite Volatilität von Bitcoin zeigt, dass der Markt ein geringes Risiko in BTC sieht.

Die implizite Volatilität von Bitcoin liegt derzeit auf einem Zweijahrestief. Der starke Rückgang der impliziten Volatilität folgte in der Vergangenheit auf aggressive Ausschläge, die durch Black Swan-Ereignisse verursacht wurden – Ausschläge gab es während des Defi-Sommers 2021, dem Terra-Zusammenbruch im Juni 2022 und dem FTX-Zusammenbruch im November 2022.

Der Ende 2022 zu beobachtende Rückgang der impliziten Volatilität zeigt jedoch, dass der Derivatemarkt in naher Zukunft keine größeren Preisbewegungen erwartet.

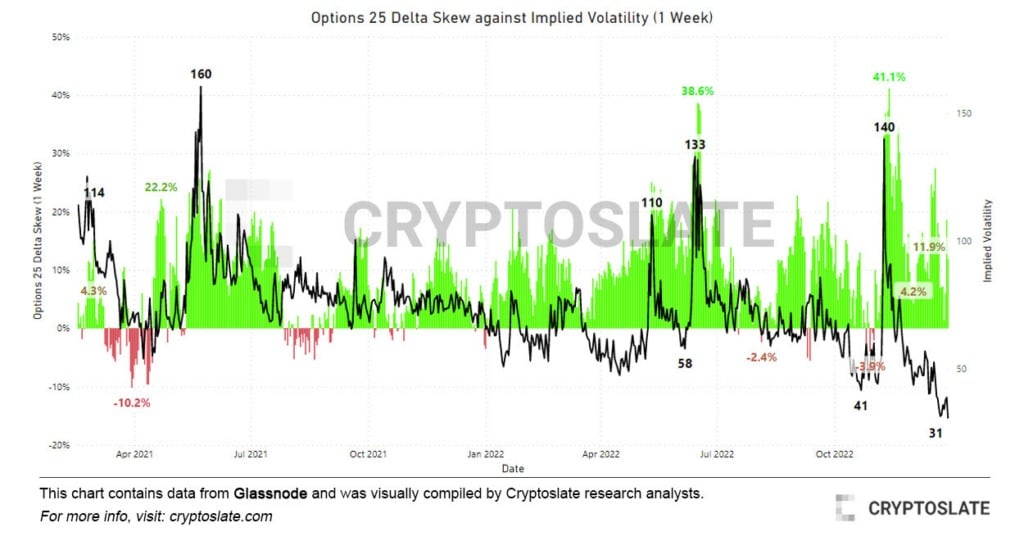

Grafik, die den Delta-Skew der Optionen 25 gegen die implizite Volatilität (IV) zeigt

Der Vergleich der impliziten Volatilität von Bitcoin mit dem 25-Delta-Skew der Optionen bestätigt dies weiter.

Auf Optionskontrakte angewandt, misst Skew die implizite Volatilität zwischen verschiedenen Ausübungspreisen mit demselben Verfalldatum. Einfach ausgedrückt, stellt er das Verhältnis zwischen Verkaufs- und Kaufoptionen dar. Delta ist ein Maß für die Veränderung des Preises einer Option, die sich aus einer Veränderung des zugrunde liegenden Wertpapiers ergibt.

Der 25-Delta-Skew betrachtet Puts mit einem Delta von -25 % und Calls mit einem Delta von 25 %, die miteinander verrechnet werden, um einen Datenpunkt zu erhalten. Ein 25-Delta-Put-Skew von -25 % bedeutet, dass die Put-Option 25 % weniger kostet als der Kassakurs des Basiswerts und umgekehrt.

Die Metrik misst im Wesentlichen, wie empfindlich der Preis einer Option auf Änderungen des Bitcoin-Kassakurses reagiert. Die von CryptoSlate analysierten Daten zeigen, dass die Prämie für Verkaufsoptionen von den extremen Niveaus, die im November und Juni verzeichnet wurden, zurückgegangen ist. Ausschläge des 25-Delta-Skew sind in der Regel ein solider Indikator für Bärenmärkte, da sie mit extremen Ausschlägen der Preisvolatilität korrelieren.

Im Dezember kam es zu einem starken Rückgang des 25-Delta-Skew, der in den ersten Tagen des Jahres 2023 wieder leicht anstieg. Genau wie der Rückgang der impliziten Volatilität deutet dies auf einen wesentlich ruhigeren Markt in den kommenden Tagen und Wochen hin.