割高な不動産、買われすぎた株式、マイナスの実質利回り債券はすべて、最大で数年続くスタグフレーションの時代に向かっており、多くの投資家をビットコインに押しやる可能性があります。

インフレは、今日最も差し迫った世界経済の問題の1つとなっている。物価の上昇は、先進国の大部分の人々の全体的な富と購買力の両方を劇的に減少させている。

インフレは確かに経済危機の最大の要因の1つですが、もっと大きな危険も迫っています。

スタグフレーションとその市場への影響

スタグフレーションとは、1965年に初めて作られた言葉で、一国の経済において、高い失業率と需要の停滞が組み合わさり、高いインフレ率が持続する経済サイクルを意味する。1970年代に入り、米国が長期的な石油危機に陥ったことから、この言葉が一般化した。

1970年代以降、スタグフレーションは先進国で繰り返されている。多くのエコノミストやアナリストは、インフレと失業率の上昇がますます厳しくなり、2022年に米国がスタグフレーションの時代に突入すると考えている。

スタグフレーションの測定方法のひとつに、実質金利(インフレ調整後の金利)がある。実質金利を見ると、資産の実質利回りや実質リターンがわかり、経済の本当の方向性が見えてくる。

米国労働統計局によると、7月の消費者物価指数(CPI)のインフレ率は8.5%を記録した。5月と比較すると1.3%の上昇に過ぎず、多くの政策立案者は現在のインフレ率の深刻さを否定している。

しかし、実質金利はそれとは大きく異なる。

米国債の10年物利回りは現在2.8%である。インフレ率が8.5%なので、米国債を保有する場合の実質利回りは5.7%である。

2021年時点の世界の債券市場規模は約119兆ドルと推定される。証券業金融市場協会(SIFMA)によると、そのうち約46兆ドルは米国市場からのものです。SFIMAが追跡している債券市場(住宅ローン担保証券(MBS)、社債、地方債、連邦政府機関証券、資産担保証券(ABS)、マネーマーケットなど)は、インフレ調整後では現在すべてマイナスリターンとなっている。

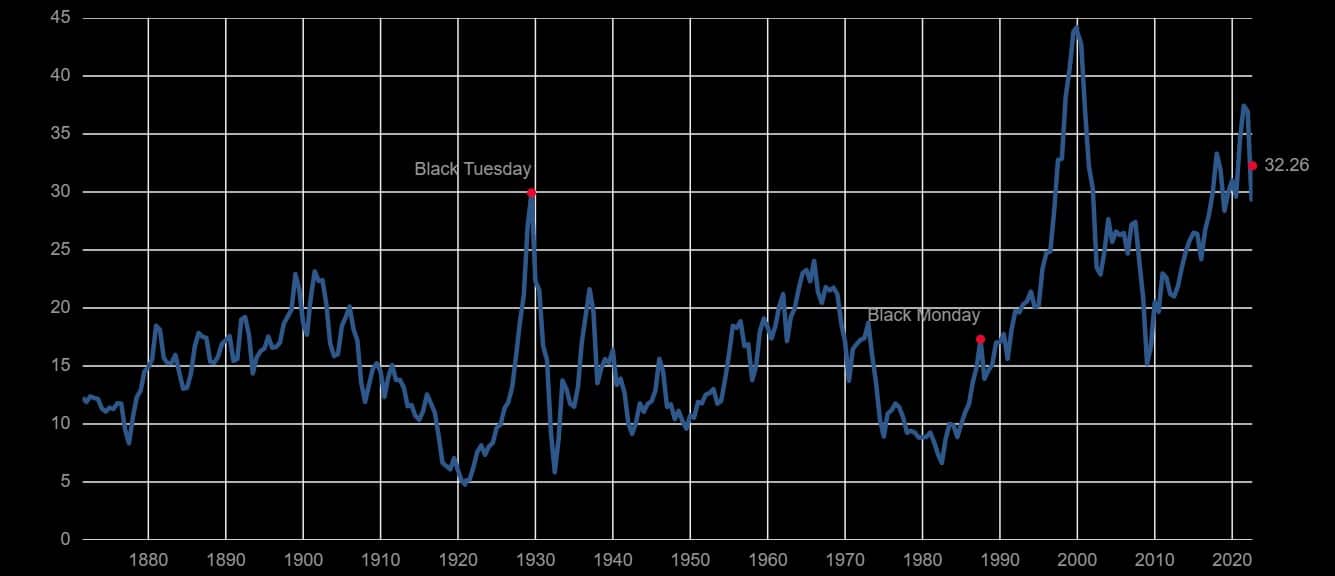

S&P500指数も同じカテゴリーに属する。シラー株価収益率(PER)は、S&S&P500を非常に割高なカテゴリーに分類しています。この比率は、S&A&P指数の過去10年間のインフレ調整後の利益を示し、株式市場全体のパフォーマンスを測定するために使用される。現在のシラーPERは32.26倍で、2008年の金融危機前に記録した水準よりかなり高く、1920年代後半の世界恐慌に匹敵する。

1880年から2022年までのシラーPERを示すグラフ

不動産市場も苦戦を強いられていることがわかった。2020年、世界の不動産市場規模は326.5兆ドルに達し、2019年の値から5%増加し、過去最高を記録した。

住宅不足を煽る人口増加により、今年はこの数字をさらに押し上げると予想されていました。米国では、2008年の金融危機以降、金利がほぼゼロに固定され、住宅ローンが安くなり、全米で住宅販売が拡大しました。

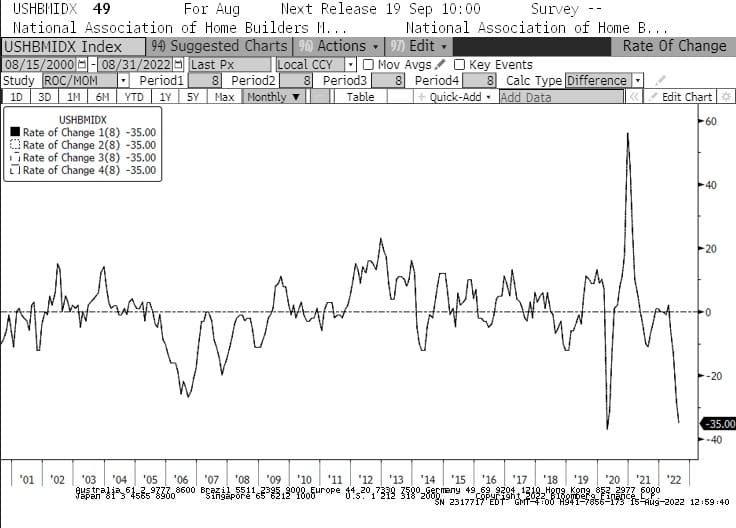

今年に入ってからの金利の上昇は、これを変えようとしている。1月以降、全米住宅建設業者協会(NAHB)の住宅市場指数は史上最速で-35の下落を記録した。この下落幅は、住宅バブルが突然崩壊した2008年よりも速いスピードである。また、8月は2007年以来初めて8ヶ月連続のマイナスとなり、NAHB指数がこれまでで最も長く下落した月となった。

2001年から2022年までの米国NAHB住宅市場指数を示すグラフ

市場のほぼすべてのセグメントが下落を記録しているため、かなりの数の機関投資家や資産運用会社がポートフォリオを見直すと思われます。割高な不動産、買い越しの株式、マイナスの実質利回り債券はすべてスタグフレーションの時代に向かっており、最長で数年続く可能性がある。

大手の金融機関、資産運用会社、ヘッジファンドはいずれも厳しい選択を迫られる可能性がある。市場にとどまり嵐を切り抜け、短期・長期両方の損失を被るリスクを負うか、スタグフレーションの市場でも成長する可能性の高い多様な資産でポートフォリオのリバランスを行うかだ。

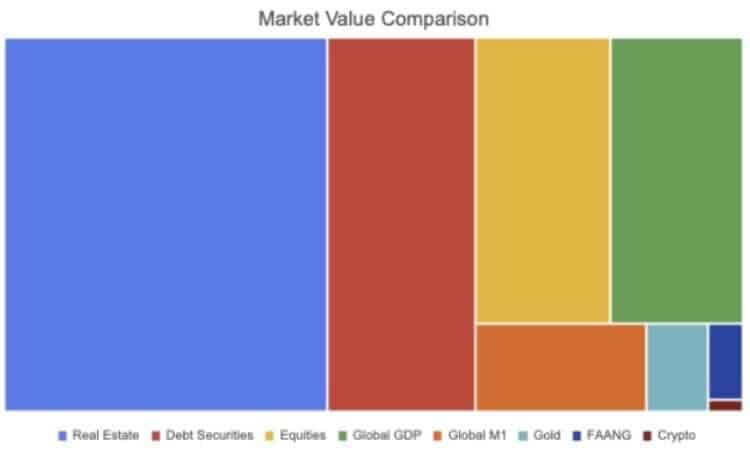

様々な市場の価値を比較したチャート

一部の機関投資家だけでも後者の道を選ぶことになれば、ビットコイン(BTC)に流入する資金が増加する可能性があります。暗号業界では、機関投資家の採用がかつてないほど拡大し、ビットコイン以外の資産も多くの大規模な投資ポートフォリオに不可欠なものとなっています。

しかし、最大かつ最も流動性の高い暗号資産として、ビットコインはそれらの投資の大半のターゲットとなる可能性があります

。